記者 | 袁穎琪

編輯 | 陳菲遐

如意集團(002193.SZ)母公司的債務問題正蔓延到上市公司,這個問題也受到交易所關注。

隨著如意集團回復交易所問詢,這家公司更多隱患又暴露了。如意集團雖然否認了資金占用,但事實卻是如意集團與母公司山東如意科技集團有限公司(下稱如意科技)之間有著密切的資金往來。在母公司資金鏈岌岌可危情況下,如意集團被拖下水恐怕也是一線之間的事情。

資不抵債?

對于交易所關于控股股東是否債務違約以及是否存在資金占用情況的問詢,如意集團表示不存在。

如意集團稱,2019年3月14日,如意科技發行了10億元中期票據,發行利率為7.5%,期限為3年,付息日為在債券存續期內每年3月15日。為減輕疫情期間資金集中支付壓力,如意科技已于2020年3月13日召開了持有人會議,與全部持有人達成利息延期支付協議,約定本期利息延期3個月至2020年6月15日完成支付。因此,本次利息延期支付不構成違約。

交易所之所以出具此份問詢函,是由于如意科技的債務問題。3月11日,如意科技被資信評估機構大公國際下調評級至AA-,并將其及相關債項移出信用觀察名單。3月16日,上海清算所發布通知稱,如意科技因未按時繳納2019年度第一期中期票據的一筆7500萬元的利息。

雖然問詢函澄清了母公司沒有違約,但卻暴露了如意集團更多隱患。第一個隱患就是巨額表外擔保。即使沒有母公司暴雷,如意集團的負債也已經將其逼到了懸崖邊上。

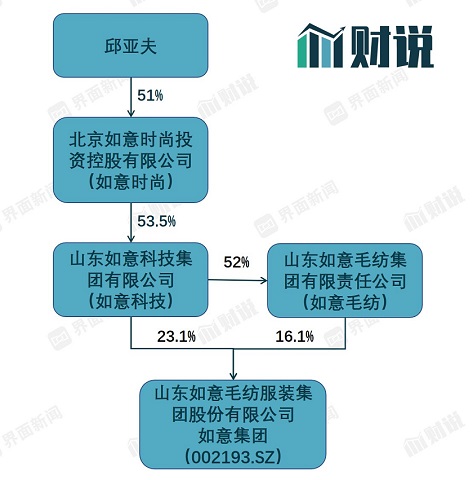

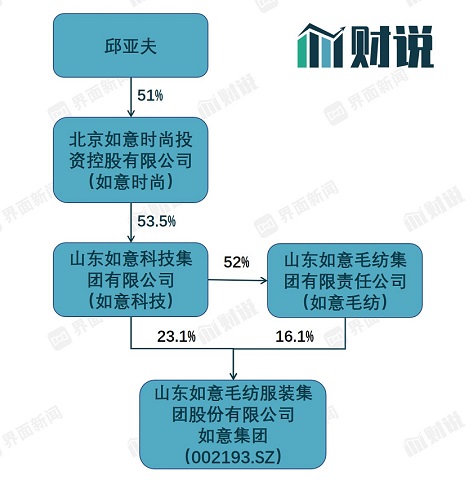

如意集團乃至如意科技的股權架構較為復雜。如意集團實際控制人為邱亞夫。他通過北京如意時尚投資控股有限公司(下稱如意時尚)旗下的如意科技和山東如意毛紡集團,分別持有如意集團23.1%和16.1%的股份。

如意科技之所以會不斷出現暴雷傳聞,與其頻頻收購海外著名服裝品牌有關。目前,如意科技旗下已擁有30多個國際時尚品牌,包括日本成衣巨頭RENOWN,法國時尚集團SMCP、高端男裝集團TrinityLtd以及瑞士奢侈品牌Bally的部分股權等。

而如意科技的債務問題正向如意集團波及。

近三年,如意集團的短期負債快速增長,平均增速達到了29%。截止2019年9月30日,如意集團短期負債為11.12億元,占資產總額的22.68%。

除此之外,如意集團還有2.78億元的應付票據,0.9億元的一年以內到期的長期借款和1億元的長期借款。以上這些如果逾期不還,就構成違約,會直接損害如意集團的債務評級和銀行授信。這些債務共計高達15.8億元,其中有14.8億將在一年內到期。另外,如意集團還有對于供應商的3.76億的應付賬款,通常也是一年需要支付。

不只是表內負債,據回復函披露,如意集團目前關聯方借款擔保金額為9.81億元。銀行票據關聯方擔保為2.49億元。合計12.3億元,占如意集團凈資產的44.15%。如果將擔保算在內的話,如意集團的表內外負債共計33.5億元,超過凈資產的27.9億元。如意集團其實已經是資不抵債。

如意集團的現金狀況能否應對自身債務還是未知數。如意集團半年報披露,公司賬面現金只有9.1億元,其中可用能用于償還債務的只有銀行存款5.7億元,其余3.4億元為受限資金。2016年以來,如意集團的現金流也是逐年遞減。到了2018年已經從最高的3.89億下降到0.74億元。

更糟的是,如果母公司如意科技資金鏈出現問題,極有可能觸發如意集團的連帶擔保責任,到時恐怕將會是壓垮如意集團的最后一根稻草。

從如意科技本次的利息展期就可以看出其資金鏈已經非常緊張。此前,如意科技已經爆出多起因為無法償付供應商貨款而被訴至法庭的案例。例如,今年3月2日,如意科技所控制的日本上市企業RENOWN表示未能從如意科技收回53億日元(折合人民幣約3.4億元)的未償債務。此前還有旗下品牌Aquascutum拖欠葡萄牙供應商15.5萬英鎊款項被起訴。

雖然如意科技的確擁有龐大資產,但越來越多的證據顯示其籌措資金的難度正越來越大。

本次回復函披露,如意科技為獲得擔保已將旗下的山東濟寧如意進出口有限公司的股權以及多處土地、房地產和機器設備質押給如意集團。公司旗下的銀川濱河如意服裝有限公司也已經因為失信在2019年12月被列為限制高消費企業。而且,公司旗下還有約4.5億元的資產被法院強制執行。以上種種都說明如意科技的籌資能力正大幅下降。那么,如意集團為其提供的連帶責任擔保恐怕也是隨時都有被觸發的可能。到時,僅憑如意集團賬上的5.7億現金可以應對嗎?

關聯交易疑團

雖然如意集團否認大股東資金侵占,但是種種現象顯示如意集團還是存在利用關聯交易向大股東提供資金支持的情況。在這個過程中,如意集團現金流已經出現大幅惡化,最終很可能救母不成殃及自身,提供給母公司的一筆筆往來款項也極有可能形成壞賬,最終損害上市公司股東利益。

如意集團和母公司如意科技之間通過各種關聯交易,資金往來十分密切。從供應商到客戶,與關聯方的交易占到了如意集團全部營業額的相當比例。

2019年,如意集團與關聯方發生的銷售共計3.78億元,其中賣給母公司如意科技的關聯交易就有3.46億元。而據業績快報,如意集團2019年全年的營業收入為11.5億元。也就是說,關聯交易占到了營業收入的32.8%。

控股股東作為如意集團的客戶早已成為常態。2018年和2017年,雖然如意集團并沒有披露關聯交易情況。但是,關聯方的往來賬款說明關聯交易并不是沒有發生。而2013年到2016年,如意集團和關聯方之間的銷售額一直占營業收入總額的20%-30%。可見,如意集團的銷售一直以來都依賴關聯方。

向關聯方采購方面的數據則顯得更不尋常。回復函顯示,如意集團的關聯方采購額高達7億元,其中,與如意科技的采購額為1.93億元。據估計,2019年如意集團的營業成本在8.63億元左右。也就是說,如意集團向關聯方采購占其全部采購額的幾乎八成。

這種情況在過去并沒有發生過。2017年和2018年,如意集團同樣沒有披露關聯方采購數據。但是在2016年以前,如意集團從關聯方的采購額最多只占到當年營業成本的6%左右。足見2019年如意集團對母公司的業務“格外支持”。

如意集團對關聯方的支持還體現在支付方式上。

2019年,如意集團來自關聯方的應收賬款高達4.4億元,與上一年同期相比增長69%。如意集團的應付賬款只有292萬,而上一年同期有3358萬元。對比之前采購和銷售額的數據就可以看出,如意集團采購額高達7億但應付賬款卻很少,說明如意集團買關聯方的商品付的是現金。而如意集團關聯方采購額總共不足4億,關聯方應收賬款就4億多,說明如意集團銷售幾乎沒有收到現金。這樣一來,如意集團的現金流就更差了,而關聯方現金流則更好了。

更糟的是,如意科技此前已經有數起因無法償還供應商貨款而被起訴的案例。如今如意集團銷售給如意科技的應收賬款能否收回也成問題。甚至,這些與關聯方的銷售是否真實存在也存疑。

只見利潤不見現金

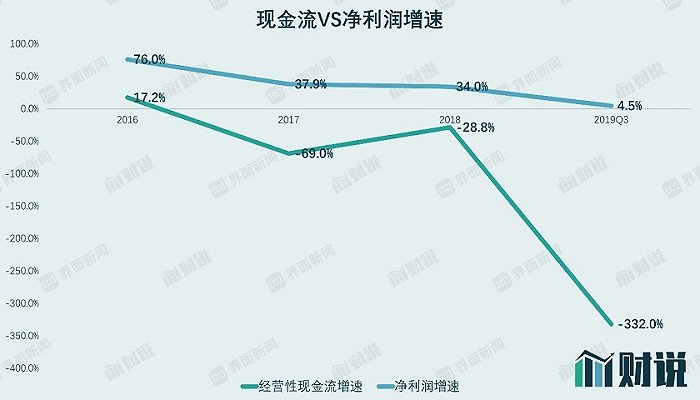

從2016年以后,如意集團的凈利潤就呈現較快增長趨勢。同一時期,如意集團經營性現金流卻越來越差。

從2015年到2018年,如意集團的整體經營呈現快速增長趨勢。營業收入已經從2015年的5.92億元增加到2018年的13.28億元。2019年,如意集團營業收入下滑13.43%到了11.5億元。凈利潤方面,如意集團2015年的凈利潤只有1700萬元,到了2018年已經達到1.12億元,增長5倍多。2019年,如意集團歸母凈利潤同比下滑49%,只有5000萬元。

與快速增長的凈利潤不匹配的是如意集團逐年萎縮的經營性現金流。在2016年時,如意集團的經營性現金流還有3.95億元,2017年和2018年持續下滑69.03%和28.75%,到了1.29億元和0.92億元。造成如意集團經營性現金流惡化的一方面原因是應收賬款增加。2015年至2018年,如意集團應收賬款從2.29億增加到6.78億元,增長2倍。這與關聯方的銷售增長也不無關系。

另外,如意集團籌資活動也有關聯方身影。2016年,如意集團通過定增募集資金18.38億。之后的2017年到2019年的三季報,如意集團籌資活動現金流均呈現凈流出態勢,分別流出0.42億、1.95億元和0.83億元。值得一提的是,如意集團2016年定增項目雖然有大股東參與,但也是關聯交易。募集資金中約有5億資金是用來收購控股股東如意科技旗下資產,包括如意科技的服裝資產和泰安如意100%的股權等。

在如意集團募集資金到手之后,投資活動開始活躍起來。但令人疑惑的是,如意集團的投資活動現金流卻是“一去不復返”。2016年到2018年,如意集團投資活動現金流分別凈流出5.45億元、6.88億元和4.62億元。而此前,如意集團投資活動現金流并沒有大額流出情況。

其中,可追溯的一筆投資是公司2017年起開始的一筆5億元理財投資。投資標的是七星融資租賃(上海)有限公司。值得注意的是,該公司資質存疑。該筆5億元的投資在2017年投出,2018年收回之后又投出,可以追溯。另外,從2016年到2018年,如意集團累計投資于固定資產的金額約為4.43億元。但是,這三年間如意集團投資性現金流累計流出接近17億元。除去理財和固定資產投資,還有接近8.5億元的投資沒有回到公司。如意集團并沒有披露這8.5億的投資性現金支出投向了何處。

可以看出,如意集團從經營活動到投資、籌資活動均呈現資金外流的特征。而且,這過程中頻頻出現關聯方的身影。種種現象都顯示如意集團存在利用關聯交易向大股東提供資金支持的情況。如今大股東如意科技已經處在債務違約的邊緣,實在讓人很難相信如意集團可以置身事外而不受波及。