文 | 簡容 (經濟學博士,就職于國有大型銀行)

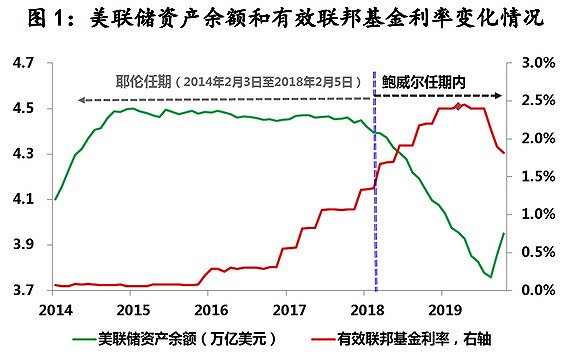

2018年2月5日鮑威爾于宣誓就任美聯儲主席,在之后近兩年時間內美聯儲貨幣政策發生了方向性調整,由“加息+縮表”轉為“降息+擴表”,截至目前,美聯儲已將基準利率目標區間下調兩次至1.75%-2.00%,其資產余額也由8月末的3.76萬億回升至現在的3.95萬億美元。

但與之前美聯儲的操作不同,此次美聯儲政策轉向的背景因素更為復雜。

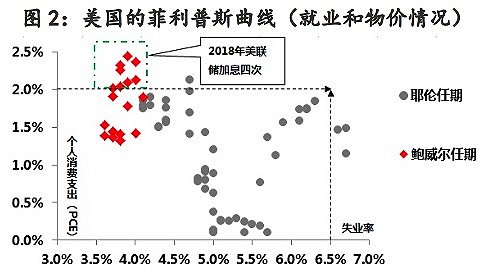

首先,目前美國失業率已降至3.5%的歷史低位,通脹水平(PCE)也已連續12個月低于2%,因而,僅從美聯儲既定的充分就業(失業率低于6.5%)和物價穩定(2%)的政策目標而言,其尚不具備十分充足的“降息+擴表”訴求。

觀察耶倫和鮑威爾任期內美國的就業和物價情況(2014年至今),除了2018年物價漲幅曾連續8個月位于2%上方之外(期間美聯儲加息4次),其余時期美國失業率和物價水平均在美聯儲的目標范圍內。正鑒于此,在2014年至2019年7月期間,美聯儲貨幣政策的主基調就是從反危機時期的非常規政策狀態向常態回歸,依次包括逐漸削減擴表規模(2014年1月)、停止擴表(2014年10月)、加息(2015年12月)、加息疊加縮表(2017年10月)。

進入2019年以來,美國失業率進一步由4%降至3.5%,物價水平則穩定在1.4%的水平,但美聯儲不僅調整了利率政策方向、提前結束縮表操作,而且還于上周四宣布從10月15日開始以每月約600億美元的速度購買國庫券(持續至明年2季度),同時還保持9月17重啟的回購操作(持續至明年1月)。由此,預計美聯儲資產負債表的規模在明年2季度末就很可能恢復至反危機期間4.5萬億美元的峰值水平(包括每月600億美元的國庫券購買計劃+每周750億美元隔夜回購額度+每周700億美元的定期回購額度)。

雖然鮑威爾一再強調此次擴表不是危機期間的“量化寬松”,但從美聯儲即將采取的操作規模和速度而言,美聯儲已經走上了重回擴表之途。要說前后的差別,更多體現在技術層面上,例如美聯儲本次擴表后,貨幣市場的參與者首先能夠獲得流動性,尤其是貨幣基金;另外美聯儲本次擴表計劃購買的是1年期以內的國庫券,可能會進一步壓低短期美國國債的收益率,進而有助于美債收益率曲線形態的改善,之前美債收益率曲線倒掛被市場廣泛視作是經濟衰退的前兆。

其次,既然美國目前的就業和物價數據并沒有超出美聯儲的目標范圍,那究竟又是什么因素導致鮑威爾在一年不到的時間內,將其政策取向進行了180度的調整(去年10月2日在波士頓舉辦的“全美商業經濟協會第60屆年會”上,鮑威爾發表了大幅超出市場預期的鷹派言論,而今年10月8日在丹佛舉辦的“全美商業經濟協會第61屆年會”上,鮑威爾的鴿派言論同樣超出市場預期)。

我想到的,這些因素主要包括以下四點:

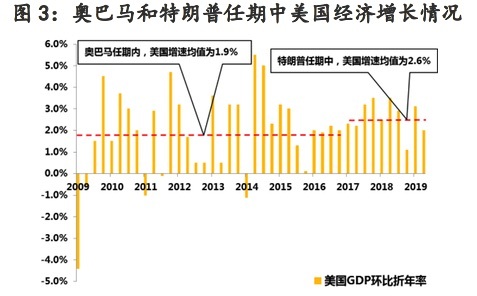

一是特朗普因素對美聯儲獨立性的影響。將美國經濟增速長期保持在3%以上是特朗普施政綱要的重要內容,此點也是“美國優先”的經濟邏輯支點,為此特朗普已經成為對美聯儲“指手畫腳”最頻繁的美國總統,而出于對美聯儲獨立性的維護,美聯儲主席理應與白宮保持應有的距離。但是僅就鮑威爾任主席后美聯儲的實際行動而言,基本與特朗普的訴求保持了一致,包括降息、擴表等在內,均是特朗普先呼吁,鮑威爾隨后落實(雖然他一直盡量在與白宮保持距離)。因而,只要白宮仍由特朗普主政,其對美聯儲的影響就將持續下去,或者說只要美國經濟增速低于特朗普目標,鮑威爾就將始終面臨來自白宮的壓力。但正如9月份美聯儲會議紀要顯示的那樣,目前聯儲內部分歧巨大,另外鮑威爾與國會的溝通頻率已經大幅超出前任,這兩點恰恰就是美國機制的自我平衡,緩解特朗普因素對美聯儲獨立性削弱的固化。

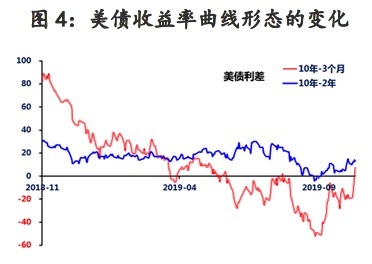

二是倒掛美債收益率的外溢性影響。今年困擾全球金融市場和美聯儲的重要事件之一就是美債收益率的倒掛。自2018年11月份,(5年-3年)美債和(5年-2年)美債收益率先后倒掛之后,今年3月以來,(10年-3個月)美債收益率也開始倒掛,8月份(10年-2年)美債收益率還曾一度倒掛,隨著美債倒掛范圍持續擴大和程度的不斷加深,市場對美國經濟前景的擔憂也在加重,因為按照既往的經驗規律,美債收益率倒掛出現后1年左右,美國經濟均會出現不同程度的衰退。雖然本次美債收益率倒掛是否也是美國經濟衰退的前兆,仍有討論的余地,但畢竟是已持續50余年的經驗數據規律,其對市場預期依然具有巨大的心理暗示作用,而在墨菲定律下,這種心理暗示會對金融市場產生巨大外溢性負面影響,為此,美聯儲有責任來化解它。而就在10月8日鮑威爾宣布美聯儲即將擴表之后,11日10年期美債和3個月期美債的收益率就扭轉了連續56天的倒掛局面。

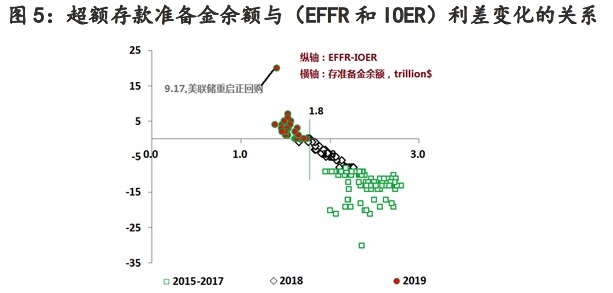

三是美元貨幣市場異常波動的催化。在美聯儲下調存款準備金利率、美國國債供給陡增和美債估值變化引發杠桿融資投資者融資缺口擴大等多因素疊加影響下,9月中旬美元貨幣市場一度出現“錢荒”,隔夜回購利率曾異常飆升至10%,為此美聯儲于時隔10年后重啟了回購操作,迄今累計已向市場注入近2000億美元的短期流動性,相應銀行存款準備金規模由9月中旬的1.38萬億回升至1.53萬億美元的水平,美元貨幣市場也暫時解除了恐慌情緒。但是“美元荒”的乍現,客觀上表明前期美聯儲對市場流動性的判斷出現了明顯偏差,為此他需要糾正此種偏差,而這也是美聯儲重回擴表的主要誘因之一。

四是美股上漲的主因持續性問題。股市長期牛市是當前美國經濟創紀錄持續增長的重要支撐因素之一(已連續123個月保持增長),而推動美股長期牛市的一個重要因素就是公司通過發債回購股票。按照德銀的統計,2009年至今,公司用于股票回購的資金規模已高達3.6萬億美元,同時特朗普減稅政策帶給美國公司紅利的三分之一也被用于股票回購。美股公司之所以能夠持續地通過發債來獲取資金,與美聯儲營造的低利率環境密不可分,而在美國經濟內生動力和勞動生產率未能明顯改善之前,美股上漲對美國經濟的貢獻至關重要,美聯儲降息和重回擴表顯然是有利于公司發債回購股票模式的延續。

第三,美聯儲的后手棋還有哪些。雖然美聯儲已經由“加息+縮表”的貨幣政策正常化操作中退出,轉而重新進入“降息+擴表”的寬松狀態,但能否實現特朗普的3%長期增長目標呢?

畢竟本次危機之后,全球經濟已經習慣了極度寬松的貨幣環境,而且全球經濟“低利率、低增長、低通脹”的趨勢正逐漸成型,僅靠美聯儲目前已有的寬松恐怕難以獨木成舟,相應在現有白宮和美聯儲的框架下,保證美國經濟增長的訴求還將具有較強的重要性,那么不出意外的話,重返零利率下限、啟動更大規模和范圍的量化寬松,甚至日本央行已經實踐過的QQE(利率為負的量化加質化貨幣寬松),均會成為鮑威爾未來寬松政策的考慮。

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com)

相關閱讀: