文 | 簡容 (經濟學博士,就職于國有大型銀行)

正如市場預期,在昨晚(31日)的議息會議上,美聯儲在時隔10年后再度降息,同時宣布提前兩個月結束“縮表”;但與此同時,美聯儲主席鮑威爾的會后措辭,還是被市場理解為“偏鷹”,因為就目前美元資金市場利率隱含的美聯儲降息信息是,未來6個月美聯儲將降息2次,未來12個月降息3次,受此影響,美國三大股指收跌,美元指數震蕩后走高觸及98.6。

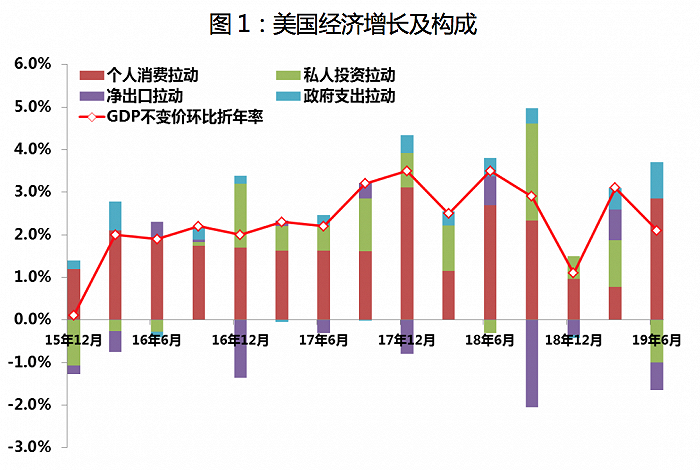

而伴隨美聯儲的如期降息,全球貨幣政策重回寬松的趨勢變化雖得到進一步確認,但美聯儲是否由此已進入降息周期,仍存模糊。目前,美國部分經濟指標正趨于放緩,但二季度GDP季環比折年率2.1%的水平,明顯好于預期,其中消費增長尤為強勁,二季度個人消費對GDP增長的拉動為2.9%,顯示出美國經濟的韌性。

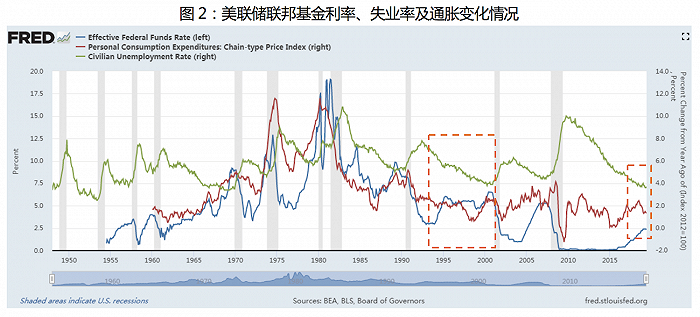

目前,美國失業率仍處于不到4%的歷史低位,加之通脹水平也低于2%,因此美聯儲主席鮑威爾將此次降息定性為“預防性”的,而觀察美國歷史數據,在上世紀90年代中后期,美聯儲也曾有過類似操作,但由于本次全球危機后,美聯儲實施了三輪“量化寬松”操作,其資產規模相應由危機前的9000億美元一度升至4.5萬億美元,2017年10月份之后美聯儲開始“縮表”,目前其資產規模降至3.83萬億美元,而在剛剛結束的議息會議上,美聯儲還將原定于10月末結束縮表的計劃提前至8月末,若考慮此因素的話,美聯儲實際降息幅度要大于本次宣布的25bp。

另外,有別于美聯儲其他主席,鮑威爾自上臺以來,一直承受著來自特朗普的壓力,而伴隨大選臨近,加之美國利率倒掛引發出對美國經濟衰退的擔憂,“特朗普因素”對后期美聯儲政策的影響還將持續加大。

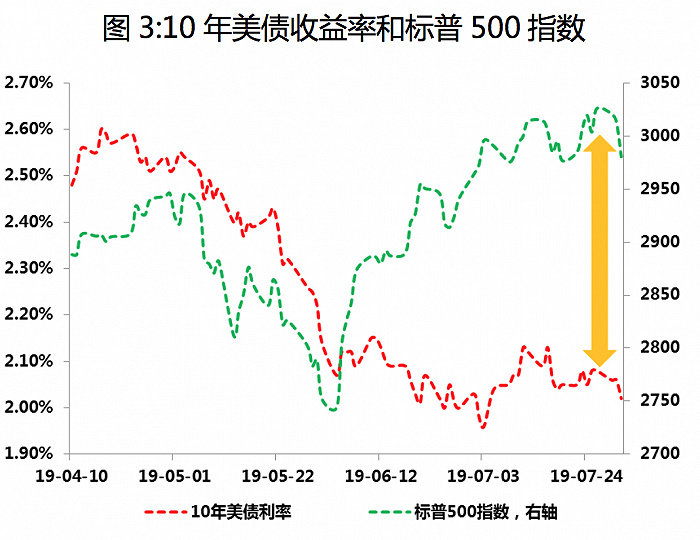

綜上,在獨立性受損、經濟前景不明、金融市場波動增強等因素疊加的復雜環境下,不排除鮑威爾的貨政措辭以新的形式重回“格林斯潘的模糊時代”,由此必然引發金融市場對美聯儲后期政策取向預期分歧增大。目前,美國金融市場均在等待股債“白鯊嘴”(Jaws)的收斂,即5月以來美股和美債齊漲的局面結束,而“白鯊嘴”無論從哪個方向開始收斂,對市場的沖擊都將是巨大的。

因此,2019年后半年,影響全球經濟和金融的最大一只“黑天鵝”,當屬美聯儲政策重回模糊帶來的沖擊。

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com)