界面新聞記者 | 查沁君

界面新聞編輯 | 文姝琪

劉強東回到了他最熟悉的戰(zhàn)場。

在4月流傳出的一段視頻里,劉強東身穿京東外賣服,與一眾騎手圍坐,并頻頻舉杯向騎手們敬酒。“我和兄弟們喝酒,從來不會拒絕。”

和員工稱兄道弟、一起喝酒,是這位京東創(chuàng)始人最熟悉的套路。劉強東騎著小電驢穿梭在大街小巷的物料,也變成了熱搜上的談資。

在此以前一段流傳甚廣的資料中,劉強東談到,“不要和雷軍比營銷,我們比不過他。”

但如果是王興,那看起來另當(dāng)別論。

這是一個失去了邊界的商業(yè)時代,沒有一家互聯(lián)網(wǎng)公司可以安穩(wěn)地守住自己的腹地。過去幾年,劉強東重新在大眾視野變得活躍,內(nèi)部演講視頻頻頻流出,顯示出一種進攻性的姿態(tài)。

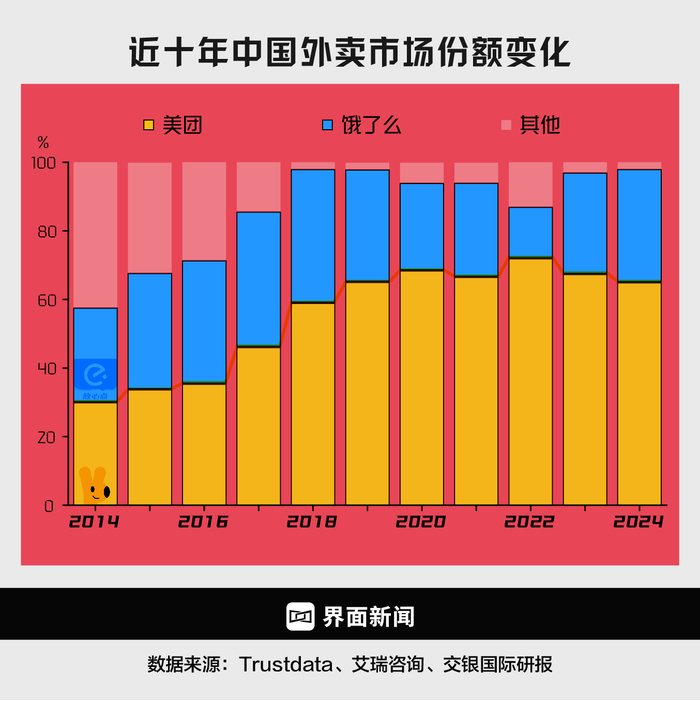

當(dāng)電商被短視頻和直播重構(gòu),京東對于邊界的消失感,或許在大廠中有最為明確的感受。而美團則被認為是一向沒有邊界的互聯(lián)網(wǎng)公司,王興從餐飲外賣開始以互聯(lián)網(wǎng)改造本地生活,并且越走越遠,最終走到了數(shù)碼3C——這原本是屬于京東的領(lǐng)地。

這場戰(zhàn)役的戲劇性在于,雙方都選擇了“攻其必救”的戰(zhàn)術(shù)。

美團用閃購直插京東的利潤腹地,京東則以外賣動搖美團的現(xiàn)金流根基。這種相互扎心的打法,將即時零售戰(zhàn)場變成了互聯(lián)網(wǎng)巨頭的主戰(zhàn)場。

猛攻外賣

“很明顯,外賣業(yè)務(wù)是京東今年的一號工程。”電商分析師李成東對界面新聞稱。

李成東算了一筆賬:現(xiàn)在京東外賣每單虧損十塊錢,每天補貼500萬單,一天就虧5000萬。假使隨著訂單量增長至2000萬單,每單虧損收窄至五塊錢,一天還是會虧損一個億。京東年利潤400多億,相當(dāng)于拿出一大部分利潤來做創(chuàng)新業(yè)務(wù),可見其猛攻決心。

在過去電商競爭中,“快”一直是京東立足的一大優(yōu)勢,也是優(yōu)質(zhì)中產(chǎn)人群留在京東的重要原因。而如今同樣主打“快”、30分鐘送達的美團閃購,正在挑戰(zhàn)這一點。

更為敏感的是,美團正在以不斷擴張的即時零售品類,開始觸及京東的最核心利益。

據(jù)藍鯨新聞從知情人士處獲悉,今年3月初,美團閃購內(nèi)部溝通會上BM(事業(yè)部負責(zé)人)曾對管理團隊匯報了一組數(shù)據(jù),其中不少類目已實現(xiàn)了對電商平臺的反超,其他一些核心品類也正迅速接近電商。

其中包括,2024年美團閃購3C家電訂單量接近京東全站的四成,其中電腦辦公類商品訂單量已經(jīng)超過京東全站,手機通訊類商品訂單量超過京東全站四成,水飲、乳制品、零食等日用快消品訂單大幅超過多個電商平臺。

這意味著,當(dāng)用戶需要馬上買一個手機、耳機或退燒藥時,京東不再是跳入腦袋里的首選了。京東耗時20年打造的“211限時達”護城河,正被美團“30分鐘送達”的閃電戰(zhàn)挑戰(zhàn)。

按照美團核心本地商業(yè)CEO王莆中的說法,美團非餐飲品類訂單已突破1800萬。

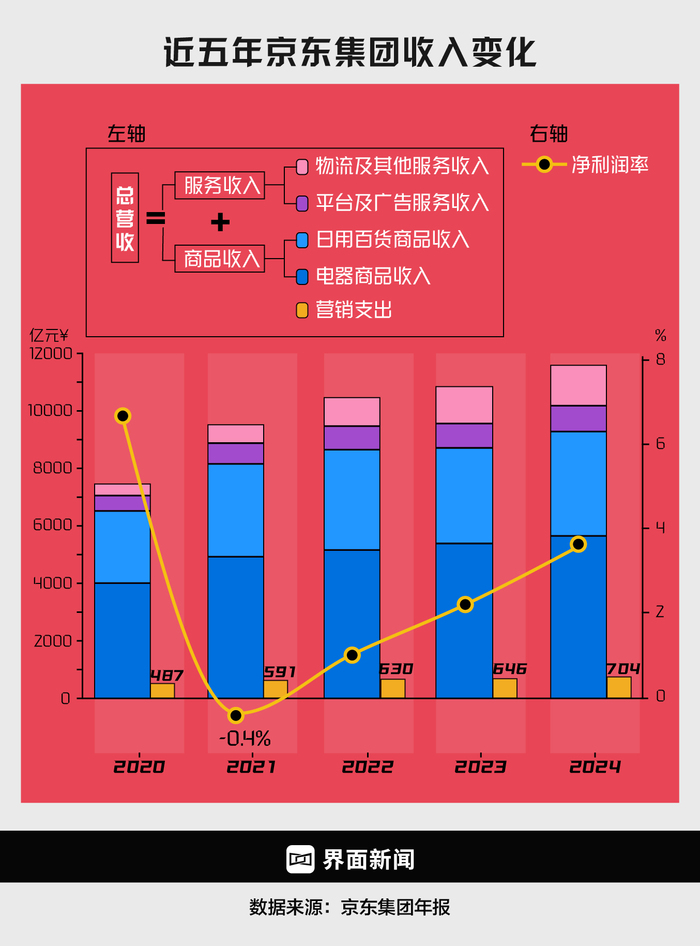

京東的焦慮更源于希望尋找到新的增長引擎。當(dāng)阿里All in AI、拼多多橫掃海外、抖音電商狂飆突進時,京東主站GMV已跌至行業(yè)第四。

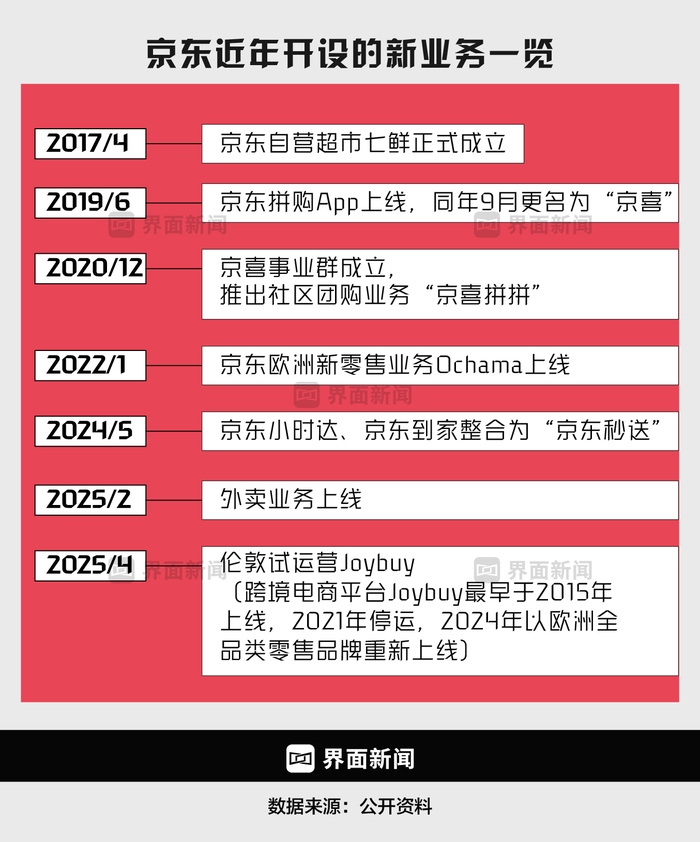

近年來,京東為尋找第二增長曲線進行了多維度嘗試,但效果未達預(yù)期。最為典型的案例便是京喜——2019年,京東為對標(biāo)拼多多推出京喜拼購,曾一度占據(jù)京東在微信的一級入口,但社區(qū)團購的競爭難度要遠超預(yù)期,2022年該業(yè)務(wù)被拆散重組。

在云計算與科技領(lǐng)域,盡管京東云早在2016年便獨立運營,但相比阿里云、騰訊云,京東云的市場份額依然偏低。

內(nèi)部近年來的業(yè)績或許能更直觀地反映其緊迫感。2019年以來,京東核心零售業(yè)務(wù)增速持續(xù)放緩,從2020年的36.8%降至2023年的1.7%,增長放緩。

隨著2024年劉強東回歸,以及即時零售(如京東秒送)訂單量激增與供應(yīng)鏈優(yōu)化,即時零售業(yè)務(wù)成為京東整體凈利潤率改善的關(guān)鍵變量——2023年非GAAP凈利率提升至3.2%,2024年進一步升至4.1%。

據(jù)知情人士向界面新聞透露,劉強東去年就曾向團隊發(fā)問,京東增長的第二曲線到底在哪?為此,團隊做了很多調(diào)研,找了很多方向,最后確定做外賣,希望以外賣這個高頻流量業(yè)務(wù),帶動主站GMV(成交總額)和用戶活躍度的增長。

京東進入外賣并非毫無積累,達達的130萬活躍騎手和覆蓋全國2300余縣區(qū)市的運力網(wǎng)絡(luò),成為京東外賣的基礎(chǔ)設(shè)施。此外,京東長期積累的倉儲網(wǎng)絡(luò)為其外賣業(yè)務(wù)提供了穩(wěn)定的履約基礎(chǔ),尤其在生鮮、醫(yī)藥等品類中已有成熟經(jīng)驗,可快速遷移至餐飲配送。

攻城略地

互相喊話是大公司進行輿論戰(zhàn)的一種方式,輿論戰(zhàn)不完全是沒營養(yǎng)的“口水仗”,很多時候是為了搶占用戶心智。

4月21日,京東發(fā)布《致全體外賣兄弟騎手們的公開信》,抨擊競對平臺對騎手搞“二選一”,并進行了言辭激烈的抨擊。

更早之前,京東宣布給騎手們上社保,劉強東對此的發(fā)言則是:克扣兄弟養(yǎng)老錢是恥辱。據(jù)福布斯一篇稿件的分析,這一決定將讓京東年增支近35億元。

在用戶、商家對美團已有依賴,平臺效應(yīng)已經(jīng)形成的狀態(tài)下,如果以常規(guī)邏輯來打,幾乎很難有勝算。京東打法中的“戰(zhàn)略制高點”,目前看起來,就是“價值觀攻擊”。

從學(xué)術(shù)研究、人物特稿到商業(yè)電影,騎手是一個被反復(fù)拆解和表達的對象,這也是美團最具爭議的部分,京東的舉動顯然想故意撕開這個社會性的創(chuàng)口。在其引發(fā)更大的輿論漩渦時,也觸怒了偶爾“看后視鏡”的美團高層們。

價值觀攻擊背后,另一則意圖,也是對作為產(chǎn)能的外賣配送員的搶奪。

截至3月下旬,京東外賣已招攬超一萬名全職騎手,未來三個月又將原本計劃招收的五萬名全職騎手提升一倍,且全額繳納五險一金。

在騎手之外,京東需要爭奪的還有商家。目前京東的打法主要是爭奪品牌連鎖商家,尚未覆蓋到更多的中小商戶和下沉市場。這對美團的影響更直接、更有價值。因為現(xiàn)在戰(zhàn)場的主要成本高在物流上,低客單和高客單的配送成本是一樣的。

補貼大戰(zhàn)伊始,為了攬獲盡可能多的品牌商家,0傭金是京東祭出的一張王牌,不僅如此,京東有意通過大商戶來營銷迅速提升份額,形成“標(biāo)桿效應(yīng)”。比如首批入駐的商家包括瑞幸、喜茶、海底撈、周黑鴨、漢堡王等知名連鎖品牌。此外,還通過區(qū)域招商會(如鄭州首場招商會)吸引本地服務(wù)商和連鎖品牌入駐,強調(diào)“品質(zhì)外賣”與全國統(tǒng)一大市場戰(zhàn)略的結(jié)合。

京東CEO許冉曾稱,京東預(yù)計1年時間會投入100億,并且只聚焦在品質(zhì)外賣這條賽道。這一點對京東來說更為可控。

但在商家入駐初期,對比美團早期的“地推鐵軍”,京東外賣的地推還是顯得“匆忙”了些。

京東外賣自2月11日正式上線以來,展現(xiàn)出了驚人的擴張速度——截至3月24日,短短42天內(nèi)已吸引超過45萬家商戶入駐。然而,在快速擴張的過程中,諸多還需打磨的運營問題也逐漸浮現(xiàn)。

上線之初,京東外賣的入駐政策還算簡單——商家上架5個商品,審核通過就能營業(yè),地推人員次日即可拿到傭金。然而,2月24日,政策突然收緊,要求商家必須上架15個商品。

審核過程也相對麻煩。據(jù)在多個平臺有地推經(jīng)驗的阿意(化名)稱,京東外賣的審核存在嚴(yán)重的滯后性,第一次提交要等待三天,客戶才有短信通知是否通過審核。“大概率是通不過的,而且駁回的概率極大,又得重復(fù)跑回去填寫資料再次提交。”

彼時,據(jù)阿意介紹,京東的外賣部門尚沒有正式的運營團隊去進行商家接管,地推人員遇到很多Bug都是在外部群里交流經(jīng)驗。

京東外賣的地推業(yè)務(wù)采用了一種“金字塔式”的外包模式:京東將推廣任務(wù)層層分包給服務(wù)商,服務(wù)商再轉(zhuǎn)給代理,代理繼續(xù)發(fā)展下線,每一層都要"吃掉"一部分利潤。最終,真正跑腿的地推人員成了鏈條的最末端,也是最脆弱的一環(huán)。

時隔一個月,阿意拿到了被服務(wù)商拖欠的地推款。據(jù)《光子星球》報道,在早已被美團餓了么教育成熟的外賣市場,地推人員迅速飽和內(nèi)卷。進入4月,單戶商家的簽約獎勵,已經(jīng)從早期的一百多元,減少到50-80元。與此同時,京東外賣的地推工作也進入到查缺補漏的階段。

勝算幾何?

京東進軍外賣市場,這場豪賭的風(fēng)險在于,京東能否承受住“用主站利潤喂養(yǎng)新業(yè)務(wù)”的財務(wù)壓力。

李成東認為,現(xiàn)在京東希望迅速把外賣訂單量拉起來,在最短時間內(nèi)達到至少老二的位置,也就是2000萬單。這樣即便外賣業(yè)務(wù)本身虧損,但流量反哺電商業(yè)務(wù),整體戰(zhàn)略上仍可接受。

4月22日,京東外賣日單量突破1000萬單,覆蓋166城,這個過程僅花了50天。而美團外賣在2023年披露的數(shù)據(jù)是日均單量峰值超8000萬。

京東外賣目前面臨的核心問題是訂單密度不足,這與拓展初期有關(guān)。據(jù)騎手在社交平臺發(fā)布的信息來看,京東外賣對配送時間和單次接單數(shù)量有更為嚴(yán)格的要求,這導(dǎo)致部分騎手在京東平臺日均配送量僅為其他平臺的一半。

如一位杭州騎手反映,他在其他平臺日接單50-60單,京東僅20-30單,盡管京東每單配送費較高,平均10-20元,高于美團的4-6元,但單量不足削弱了整體收入的吸引力。還有騎手反映京東存在定位偏差、派單邏輯不合理等問題。京東對超時訂單罰款高達50-400元,被騎手稱為“心跳加速器”,而美團已試點取消超時罰款。

外賣業(yè)務(wù)是一個壁壘高、利潤率低、做起來又苦又難的領(lǐng)域,百度、抖音、快手都相繼折戟。阿里和美團對打多年,投入不菲至今虧損,行業(yè)格局很難改變。

據(jù)零售電商行業(yè)專家莊帥介紹,外賣行業(yè)的高壁壘主要體現(xiàn)在兩大難點:一是餐飲行業(yè)的“有限供給”。餐飲商家受制于菜品原料供應(yīng)、店員人手、門店經(jīng)營時間等多個因素,很難像工業(yè)品那樣通過增加生產(chǎn)線快速擴產(chǎn),天然存在產(chǎn)能天花板。

這意味著新外賣平臺很難像拼多多當(dāng)年那樣,通過選擇差異化商家的策略快速崛起,而只能從美團和餓了么手中搶奪存量商家。

二是“峰值即配”帶來的超高運營成本。莊帥稱,外賣行業(yè)的另一個核心挑戰(zhàn)是“每天都是雙11”——午餐和晚餐時段形成極高峰值需求,平臺必須建立強大的即時配送網(wǎng)絡(luò)。

“這些投入需要數(shù)以千億計的資金和時間,很難短期突破。” 莊帥強調(diào),這也是為什么百度、抖音、快手等流量巨頭嘗試外賣業(yè)務(wù),卻無一成功的原因。

資本市場也對京東進入外賣市場及美團可能的反應(yīng)感到擔(dān)憂。

4月22日,摩根大通發(fā)表報告指出,京東與美團股價在過去一個月表現(xiàn)落后于中概互聯(lián)網(wǎng)指數(shù)ETF(KWEB.US)基準(zhǔn),該行預(yù)計京東在2025年與2026年進入內(nèi)地外賣市場將獲得約5%的市場份額,配送量與市場份額將在2025年底增至10%,但在2026年將有所回落。

京東猛攻外賣的做法被外界視為“圍魏救趙”,本質(zhì)上是希望通過外賣牽制美團,減緩其在即時零售領(lǐng)域的擴張速度。

這個策略是否成功,需要時間來給出答案。一方面,“圍魏”需要更多的彈藥補貼,京東能否在可承受的投入內(nèi)盡可能快地瓜分市場,還需驗證。另一方面,“救趙”能否見效,即外賣流量能否反哺京東傳統(tǒng)電商和即時零售業(yè)務(wù),同樣充滿變數(shù)。

(界面新聞記者程璐、張友發(fā)對本報道亦有貢獻)