文 | 創(chuàng)業(yè)最前線 段楠楠

編輯 | 馮羽

4月17日晚間,藍(lán)思科技披露了2025年一季報(bào)。繼2024年?duì)I收和利潤(rùn)雙增后,2025年一季度公司繼續(xù)維持營(yíng)收和利潤(rùn)雙增。

數(shù)據(jù)顯示,2025年一季度藍(lán)思科技實(shí)現(xiàn)營(yíng)業(yè)收入170.63億元,同比增長(zhǎng)10.10%,實(shí)現(xiàn)歸母凈利潤(rùn)4.29億元,同比增長(zhǎng)38.71%

此前,昔日中國(guó)女首富周群飛旗下的藍(lán)思科技向聯(lián)交所遞交了招股書(shū),謀求A+H同時(shí)上市。有意思的是,在消息公布第二天,藍(lán)思科技股價(jià)便大跌8.16%。

與A股相比,港股流動(dòng)性要差不少。一般而言,同時(shí)在A、H兩地上市的公司,其H股股價(jià)要明顯低于A股。投資者擔(dān)憂發(fā)行H股會(huì)拉低藍(lán)思科技A股估值,因此在消息公布第二天其股價(jià)大跌。

令人疑惑的是,藍(lán)思科技自身并不缺錢(qián),其貨幣資金超100億元,其2021年定增的150億元,仍有40億元尚未使用。在資金如此充沛的背景下,藍(lán)思科技又為何選擇此時(shí)赴港募資?

01 毛利率近十年新低,營(yíng)收創(chuàng)新高但利潤(rùn)難回巔峰

在披露一季報(bào)不久之前,藍(lán)思科技完成了2024年年報(bào)披露。3月28日,藍(lán)思科技披露2024年年報(bào)顯示,2024年,公司實(shí)現(xiàn)營(yíng)業(yè)收入698.97億元,同比增長(zhǎng)28.27%,該營(yíng)業(yè)收入創(chuàng)歷史新高;實(shí)現(xiàn)歸母凈利潤(rùn)36.24億元,同比增長(zhǎng)19.94%。這也是公司自2021年以來(lái),連續(xù)第三年實(shí)現(xiàn)營(yíng)業(yè)收入及歸母凈利潤(rùn)雙增長(zhǎng)。

雖然營(yíng)業(yè)收入創(chuàng)歷史新高,但歸母凈利潤(rùn)較2020年的48.96億元仍相差甚遠(yuǎn)。值得注意的是,2020年藍(lán)思科技營(yíng)業(yè)收入僅為369.4億元,僅相當(dāng)于2024年?duì)I業(yè)收入的一半左右。但利潤(rùn)卻比2024年多出12.7億元。

藍(lán)思科技增收不增利與公司最大的客戶蘋(píng)果有很大關(guān)系。進(jìn)入蘋(píng)果產(chǎn)業(yè)鏈以來(lái),其便與蘋(píng)果深度綁定。巔峰時(shí),公司超70%營(yíng)收來(lái)源于蘋(píng)果。

2020年蘋(píng)果手機(jī)大賣(mài),“果鏈”企業(yè)充分受益。藍(lán)思科技也不例外,2020年藍(lán)思科技?xì)w母凈利潤(rùn)同比增速達(dá)98.32%。

由于需求旺盛,其向蘋(píng)果提供屏幕等產(chǎn)品價(jià)格也在上漲。在此帶動(dòng)下,2020年藍(lán)思科技毛利率及凈利率分別為29.44%、13.41%,創(chuàng)2014年以來(lái)新高。

但蘋(píng)果對(duì)供應(yīng)鏈產(chǎn)品技術(shù)要求較高,“果鏈”企業(yè)為了確保達(dá)到蘋(píng)果使用要求,不得不加大研發(fā)費(fèi)用投入。

藍(lán)思科技也不例外,藍(lán)思科技研發(fā)投入便從2020年的14.42億元增長(zhǎng)至2021年的21.34億元,研發(fā)投入增幅遠(yuǎn)高于營(yíng)收增幅。

此外,為了跟上蘋(píng)果產(chǎn)品更新,藍(lán)思科技設(shè)備等固定資產(chǎn)折舊非常快。如激光設(shè)備短短幾年就要換新,一套完整的激光設(shè)備幾年時(shí)間便要全部折舊。

隨著蘋(píng)果銷(xiāo)量的提升,藍(lán)思科技采購(gòu)設(shè)備力度也在持續(xù)加大。帶來(lái)的問(wèn)題便是,由于設(shè)備等固定資產(chǎn)的擴(kuò)大,藍(lán)思科技固定資產(chǎn)折舊及減值金額快速上升。

2020年藍(lán)思科技資產(chǎn)減值金額為3.92億元,2021年便大幅增長(zhǎng)至8.86億元。除固定資產(chǎn)及存貨減值外,面對(duì)蘋(píng)果如此強(qiáng)勢(shì)的大客戶,藍(lán)思科技議價(jià)能力并不強(qiáng)。

自2020年以來(lái),不止一次傳出蘋(píng)果要求供應(yīng)鏈企業(yè)產(chǎn)品降價(jià),藍(lán)思科技也不例外。在產(chǎn)品持續(xù)降價(jià)影響下,2024年藍(lán)思科技毛利率及凈利率分別下滑至15.89%、5.26%,這也是藍(lán)思科技自2020年后,連續(xù)四年毛利率出現(xiàn)下滑。

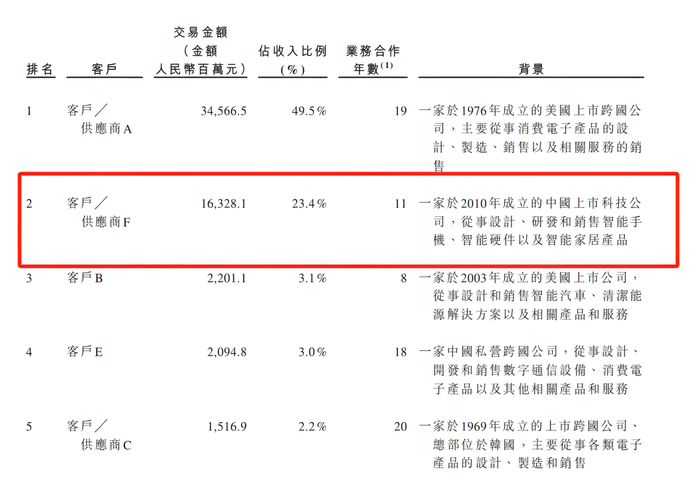

近幾年,藍(lán)思科技來(lái)源于蘋(píng)果營(yíng)收逐步穩(wěn)定在300多億元。為了減少對(duì)單一大客戶的依賴,藍(lán)思科技也在積極拓展新客戶,例如2021年藍(lán)思科技便拿到了小米的代工訂單,為小米手機(jī)提供屏幕、后蓋等。

根據(jù)藍(lán)思科技招股書(shū)披露的信息,其對(duì)第二大客戶銷(xiāo)售為163.28億元。種種跡象表明,其第二大客戶大概率是小米集團(tuán)。

圖 / 藍(lán)思科技招股書(shū)

隨著第二大客戶對(duì)其采購(gòu)金額的加大,藍(lán)思科技近幾年?duì)I業(yè)收入持續(xù)增長(zhǎng)。但對(duì)第二大客戶銷(xiāo)售加大后,其毛利率及凈利率仍在下滑。由于蘋(píng)果電子產(chǎn)品售價(jià)更高,一般而言,供應(yīng)商向蘋(píng)果供貨毛利率要高于其他客戶。

對(duì)此,創(chuàng)業(yè)最前線試圖向藍(lán)思科技了解,與蘋(píng)果相比,公司向第二大客戶銷(xiāo)售的產(chǎn)品毛利率是否更低?自2020年以來(lái),公司毛利率及凈利率連續(xù)四年下滑,未來(lái)這種趨勢(shì)是否還會(huì)延續(xù)?截至發(fā)稿,未獲得藍(lán)思科技回應(yīng)。

02 新業(yè)務(wù)毛利率大幅下滑,“蘋(píng)果依賴癥”難解

對(duì)于企業(yè)而言,深度綁定大客戶固然能讓其享受到大客戶成長(zhǎng)的紅利,但企業(yè)將處處受制于大客戶。此外,若大客戶停止采購(gòu),對(duì)企業(yè)傷害十分巨大。對(duì)于“果鏈”企業(yè)而言更是如此。

以攝像頭模組企業(yè)歐菲光為例,2020年因?yàn)楸幻绹?guó)商務(wù)部宣布列入實(shí)體清單,蘋(píng)果宣布將其踢出供應(yīng)鏈。

失去蘋(píng)果,也讓歐菲光元?dú)獯髠?020年至2024年,歐菲光扣非后累計(jì)虧損金額近100億元,該筆虧損金額超過(guò)了歐菲光成立以來(lái)的盈利總和。在此影響下,歐菲光每股凈資產(chǎn)也從2019年的3.51元下降至2024年底的1.1元。

歐菲光的案例印證了此前業(yè)內(nèi)流傳的一句話:“蘋(píng)果拋棄誰(shuí),誰(shuí)就要掉一層皮”的說(shuō)法。在此之后,擺脫“蘋(píng)果依賴癥”、多元化經(jīng)營(yíng),成為眾多“果鏈”企業(yè)經(jīng)營(yíng)的重中之重。

藍(lán)思科技亦是如此,為了擺脫“蘋(píng)果依賴癥”,其也在積極拓展蘋(píng)果以外的客戶。2022年,藍(lán)思科技對(duì)第二大客戶銷(xiāo)售收入僅為15.63億元,占公司收入比例為3.35%。

隨著小米集團(tuán)采購(gòu)金額上升,2024年藍(lán)思科技對(duì)第二大客戶銷(xiāo)售收入達(dá)163.28億元,占公司收入比例為23.4%。

除加速拓展消費(fèi)電子客戶外,藍(lán)思科技也在積極打造第二增長(zhǎng)曲線,其盯上的便是汽車(chē)行業(yè)。早在2015年,藍(lán)思科技便開(kāi)始介入新能源汽車(chē)相關(guān)業(yè)務(wù),研發(fā)車(chē)載玻璃及組件等產(chǎn)品。

經(jīng)過(guò)多年投入,藍(lán)思科技在汽車(chē)領(lǐng)域產(chǎn)品較為豐富,涵蓋表盤(pán)面板、B柱C柱智能飾件、車(chē)窗玻璃、充電樁外殼等。

2024年,藍(lán)思科技智能汽車(chē)與座艙類(lèi)相關(guān)收入達(dá)59.35億元,占公司收入比重為8.49%。除此之外,藍(lán)思科技還在AR眼鏡領(lǐng)域發(fā)力,2024年藍(lán)思科技智能頭顯與智能穿戴類(lèi)業(yè)務(wù)收入已達(dá)34.88億元,收入占比為4.99%。

在多元化布局下,蘋(píng)果占藍(lán)思科技營(yíng)收比重開(kāi)始下降。2022年,藍(lán)思科技來(lái)源于蘋(píng)果收入為331.36億元,占比為71%,2024年來(lái)源于蘋(píng)果收入為345.66億元,占比下降至49.45%。

僅從營(yíng)收占比來(lái)看,藍(lán)思科技似乎正在擺脫“蘋(píng)果依賴癥”。但其新開(kāi)拓的客戶及新布局的業(yè)務(wù)能為其帶來(lái)多少利潤(rùn)還猶未可知。

由于除蘋(píng)果外,其他廠商手機(jī)業(yè)務(wù)毛利率較低,其對(duì)于供應(yīng)鏈成本把控更加嚴(yán)格。而智能汽車(chē)及座艙類(lèi)業(yè)務(wù)由于主機(jī)廠競(jìng)爭(zhēng)激烈,盈利能力也在下滑。2023年,藍(lán)思科技智能汽車(chē)及座艙類(lèi)業(yè)務(wù)毛利率為15.47%,2024年大幅下降至10.17%。

對(duì)此,創(chuàng)業(yè)最前線試圖向藍(lán)思科技了解,公司智能汽車(chē)及座艙類(lèi)業(yè)務(wù)盈利能力未來(lái)是否會(huì)進(jìn)一步下滑。此外,公司36億元?dú)w母凈利潤(rùn)當(dāng)中,扣除蘋(píng)果帶來(lái)的利潤(rùn)還有多少?截至發(fā)稿,未獲得藍(lán)思科技回應(yīng)。

03 累計(jì)募資超320億元,遞表前仍大額分紅

為了擴(kuò)大其他業(yè)務(wù)收入,藍(lán)思科技計(jì)劃赴港融資加大智能汽車(chē)、智能穿戴設(shè)備等業(yè)務(wù)投入,但公司頻繁向資本市場(chǎng)融資也令眾多投資者心生疑慮,藍(lán)思科技是否真的缺錢(qián)?

早在2021年,藍(lán)思科技便通過(guò)定向增發(fā)5.89億股募資了150億元。值得注意的是,該筆資金藍(lán)思科技尚未完全使用,仍有40億元在公司銀行賬戶上閑置。在此背景下,藍(lán)思科技仍計(jì)劃赴港募資。

此次赴港IPO,藍(lán)思科技計(jì)劃發(fā)行不超過(guò)總股本7%的股份,以藍(lán)思科技現(xiàn)有市值計(jì)算,若成功發(fā)行,則至少為藍(lán)思科技帶來(lái)50億元以上的融資。

翻看藍(lán)思科技的過(guò)往履歷,其發(fā)展壯大很大程度依靠頻繁融資。公開(kāi)資料顯示,藍(lán)思科技成立于2006年,其創(chuàng)始人為中國(guó)昔日女首富周群飛。

作為一線工人出身的周群飛因?yàn)樽プ×酥悄苁謾C(jī)發(fā)展浪潮,并成功打入蘋(píng)果產(chǎn)業(yè)鏈,讓藍(lán)思科技一步步成為國(guó)內(nèi)消費(fèi)電子領(lǐng)軍企業(yè)。

2015年藍(lán)思科技順利上市,上市首日股價(jià)即暴漲,此后連續(xù)8個(gè)交易日一字漲停,市值突破千億元大關(guān)。憑借持有藍(lán)思科技股權(quán),2015年周群飛以500億元身家問(wèn)鼎中國(guó)女首富。

為了擴(kuò)大生產(chǎn),利用上市公司融資便利,藍(lán)思科技瘋狂對(duì)外融資。2016年,藍(lán)思科技通過(guò)定向增發(fā)募資31.68億元、2017年其又通過(guò)發(fā)行可轉(zhuǎn)債的方式募資48億元、2021年又定增150億元。

Wind數(shù)據(jù)顯示,自上市以來(lái)藍(lán)思科技累計(jì)融資320億元,其中通過(guò)資本市場(chǎng)直接融資金額便高達(dá)245.17億元。

圖 / Wind

作為重資產(chǎn)企業(yè),通過(guò)資本市場(chǎng)融資擴(kuò)大生產(chǎn)無(wú)可厚非,但如此頻繁、超大規(guī)模的融資在資本市場(chǎng)并不多見(jiàn)。

值得注意的是,此次遞表前夕,藍(lán)思科技剛披露完2024年年報(bào),公司隨之宣布了19.84億元的分紅,占公司2024年歸母凈利潤(rùn)的54.74%。

Wind數(shù)據(jù)顯示,周群飛個(gè)人間接持有藍(lán)思科技股權(quán)比例約為62%,這也意味著2024年藍(lán)思科技19.84億元的分紅超12億元落入周群飛個(gè)人之手。

縱觀藍(lán)思科技分紅史,由于經(jīng)營(yíng)所需資金龐大,其分紅率一直不高。而2024年無(wú)論是分紅金額還是分紅比例均創(chuàng)下藍(lán)思科技上市以來(lái)新高。

圖 / Wind

在遞表募資前夕,如此大規(guī)模分紅是否妥當(dāng)還有待商榷。此外,藍(lán)思科技自身并不缺錢(qián),截至2024年底,公司在手貨幣資金高達(dá)109.88億元,其一年內(nèi)到期非流動(dòng)負(fù)債僅為50.05億元。在手貨幣資金在償還債務(wù)的情況下,仍有大量盈余。

此外,藍(lán)思科技自身負(fù)債率也并不高。截至2024年底,藍(lán)思科技資產(chǎn)負(fù)債率僅為39.71%,其“加杠桿”仍有較大空間。

此前,證監(jiān)會(huì)明確表示要促進(jìn)股市投融資平衡。作為國(guó)內(nèi)消費(fèi)電子代表企業(yè),其派息融資比僅為38.31%。在港股流動(dòng)性稍有回暖的情況下,藍(lán)思科技又計(jì)劃赴港IPO。

對(duì)此,創(chuàng)業(yè)最前線試圖向藍(lán)思科技了解,公司在此前定增仍有40億元盈余的背景下,赴港募資必要性在哪?遞表前夕,公司計(jì)劃實(shí)施上市以來(lái)最大一筆分紅,左手分紅,右手募資意義何在?此外,公司智能汽車(chē)及座艙類(lèi)業(yè)務(wù)毛利率快速下滑,仍要募資擴(kuò)產(chǎn)是否合適?截至發(fā)稿,未獲得藍(lán)思科技回應(yīng)。

對(duì)于藍(lán)思科技而言,擺脫單一客戶依賴、加大其他業(yè)務(wù)開(kāi)展很有必要。但在智能汽車(chē)及座艙類(lèi)業(yè)務(wù)毛利率下滑背景下,仍要赴港募資擴(kuò)產(chǎn),是否必要還有待商榷。僅從藍(lán)思科技2024年披露的數(shù)據(jù)來(lái)看,其要擺脫“蘋(píng)果依賴癥”,仍有很長(zhǎng)的路要走。