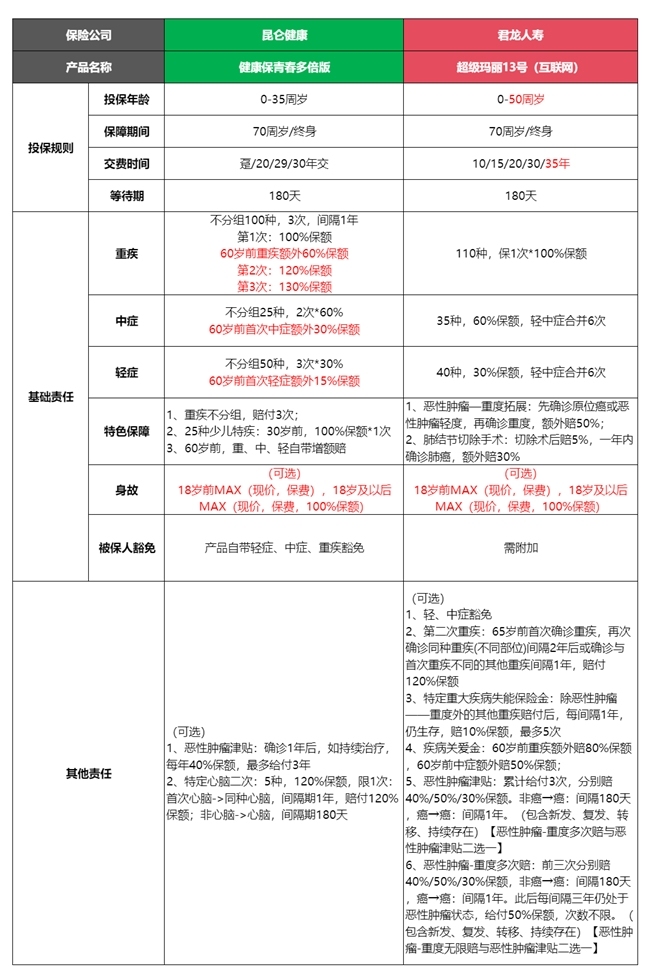

今天我們來看看-昆侖健康保青春多倍版重疾險。這是一款線下重疾險,是昆侖健康這家公司的。線下的重疾險基本都是必須含身故的。但健康保青春多倍版,它的含身故是可選項。用一款線下的產品PK線上互聯網產品對比,是否能真的更具有優勢呢?

我們今天就一起來看看。

目前線上成人重疾險網紅品牌就是超級瑪麗13號,所以,我們選擇它來跟健康保青春多倍版一起,從保障責任、保費、理賠三個角度進行對比。

健康保青春多倍版VS超級瑪麗13號

保障責任對比

1)重疾、中輕癥種類和次數

重疾:

健康保青春多倍版是100種,超級瑪麗是110種。

中/輕癥:

健康保青春多倍版中癥是25種,2次為限,輕癥是50種,3次為限;

超級瑪麗13號中癥35種,輕癥40種,累計給付6次。

在保障的病種上,兩者沒有太大的差別。

2)重疾多次賠

健康保青春多倍版最大的優勢就是重疾不分組3次賠,并且是保終身的。

事實上,在互聯網重疾險里,保終身且多次賠的重疾并不多。

而超級瑪麗13號是65周歲前二次賠。它本質是一個單次的重疾,但可以通過附加重疾二次責任,來完善保障。而這個二次賠的前提是“65歲前要先患一次重疾”才能理賠第二次重疾。過了65周歲,就只能賠一次了。

沒人能確保自己一定會在65歲前發生重癥。健康保青春多倍比超級瑪麗13號來得更安心。

而且,健康保青春多倍的重疾是“非三同”,比普通的三同條款,多了一同。

在原來的“同一個疾病原因”、“同次醫療行為”或者“同次意外事故”,三同里面又增加了一個“同時確診”。相當于壓縮了三同的限制范圍,擴展了賠付范圍,還是相當優秀的。

3)同種重疾賠付

健康保青春多倍版:很簡單,同種疾病只能獲賠1次,不能二次獲賠;

超級瑪麗13號:

同種重疾,能夠獲賠有3個條件:

條件一:先要額外花錢附加這項責任

條件二:首次的重疾在65歲前出險獲賠了,這個二次賠才能生效

條件三:同種重疾再次賠付,需要隔2年,且完全治愈了首次獲賠的重疾,才可以賠付!

這3個條件疊加在一起,就問你獲賠的概率有多大,重疾2年后能治愈的概率能有多大?而且,目前市面的同種重疾二次獲賠的條件基本都跟超級瑪麗13號差不多,你要說保障,確實有,但是獲賠的概率,真的太小了。

4)其他保障

健康保青春多倍版:

少兒特疾額外賠:要求30歲前,確診25種特定疾病則翻倍賠。買50萬保額,也就是能賠50+60%*50+50=130萬。還不錯,現在少兒特疾還是很高發的。

60歲前疾病增額賠:增額賠不管是重疾、中癥還是輕癥,都覆蓋,而且是產品自帶的,不需要額外加錢。

超級瑪麗13號:

-增額賠需要加錢,且只有重疾、中癥能增額賠,更為高發的輕癥沒有額外賠。

-無少兒特定疾病,兒童買特別不友好

-肺結節手術賠5%:這簡直就是一個“神級套路”,獲賠的前提是"既非原位癌又非惡性腫瘤"的結節切除術,在現實中概率趨近于零,醫生一般不會輕易建議患者切掉肺結節,因為術后并發癥的風險極大。而切除的情況基本都是“確診或者高度懷疑原位癌或者惡性腫瘤”了。

-惡性腫瘤-重度擴展保險金:

簡單說就是“先患原位癌,再患癌癥”就能額外賠50%,聽著不錯,但是這個概率被2個因素鎖死:

第一個因素,臨床診斷中,除肺部外其他部位幾乎不再使用"原位癌"診斷。比如消化道和婦科原位癌,醫生一般會診斷為“異常增生”;目前只有「肺部原位癌」還能看到,其他原位癌幾乎見不到了。

第二個因素,醫學共識認為規范治療的原位癌不會惡化為惡性腫瘤。原位癌癌細胞局限在上皮層里,沒突破基底膜,沒發生間質浸潤,如果完整切除就等于根治了。后續不可能惡化成惡性腫瘤。

這么一看,這個惡性腫瘤-重度擴展保險金獲賠的概率還是很低,畢竟一分錢一分貨,保險公司還是要盈利的。

健康保青春多倍版VS超級瑪麗13號

保費對比

從保費上來看,在同一保障維度下,30萬保額,超級瑪麗13號的保費比健康保青春多倍版,便宜一點,但是相差不多,每年一兩百塊錢。但是保險產品不是看誰價格更低的,而且綜合保費,保障責任和理賠一起看,理賠要是不友好,那錢就有白花的風險。

健康保青春多倍版VS超級瑪麗13號

理賠條款對比

理賠條款我們選擇影響最大的【免責】和【理賠材料】來進行對比

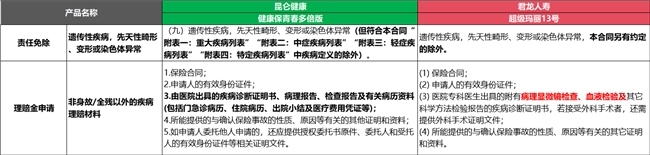

1)免責條款:就是保險公司可以光明正大不賠錢的情況。這個爭議最大的就是“遺傳性、先天性”這一約定。

超級瑪麗13號:遺傳性,先天性疾病是拒絕賠付的,但是有一些疾病合同里面約定了,可以不受“遺傳性疾病、先天性”限制的影響,這個范圍是較小的,對客戶不友好。

健康保青春多倍版:不受到遺傳性疾病、先天性畸形、變形或染色體異常的影響,只要是合同里面的疾病,也可以正常理賠。

遺傳性和先天性疾病往往在個人不知情的情況下存在,有些可能直到成年后才顯現,而有些則可能在患病后追溯病因時才被發現。像乳腺癌、血友病、多囊腎、嬰兒進行性脊肌萎縮癥等,對于孩子來說,尤其重要,推薦還是選擇沒有此限制的健康保青春多倍版。

2)理賠材料

超級瑪麗13號:理賠材料要求【病理顯微鏡檢查】和【血液檢查】。但事實上,有一些重大疾病比如說嚴重腦中風,單眼盲、失聰、深度昏迷等等這些不需要【病理顯微鏡檢查、血液檢驗】也能證明的,那理賠的時候,要是沒有材料,就可能會被拒賠。

健康保險青春多倍版:理賠材料,不強制要求客戶提供【病理顯微鏡檢查、血液檢驗】更為友好。

寫在最后:

實話說,健康保青春多倍版作為一款老牌重疾還是有點東西的,條款簡單干凈,光在理賠約束這塊,就表現非常突出。還是這句話,買保險不是菜市場砍價,價格再香,賠不了那就等于白花錢!真正靠譜無憂的保險=全面的保障+合適的價格+友好的理賠細節!買保險就是買未來的安全感,別讓嚴苛的理賠條件毀掉你的安全感!

(免責聲明:本文為本網站出于傳播商業信息之目的進行轉載發布,不代表本網站的觀點及立場。本文所涉文、圖、音視頻等資料之一切權力和法律責任歸材料提供方所有和承擔。本網站對此咨詢文字、圖片等所有信息的真實性不作任何保證或承諾,亦不構成任何購買、投資等建議,據此操作者風險自擔。)