界面新聞記者 | 薛冰冰

4月16日晚間,“航空物流混改第一股”東航物流(601156.SH)發布2024年度報告。與此前已公布年報的國貨航(001391.SZ)類似,經過2023年供需回歸常態化、營收凈利雙雙下滑后,2024年東航物流也顯著止跌回升。

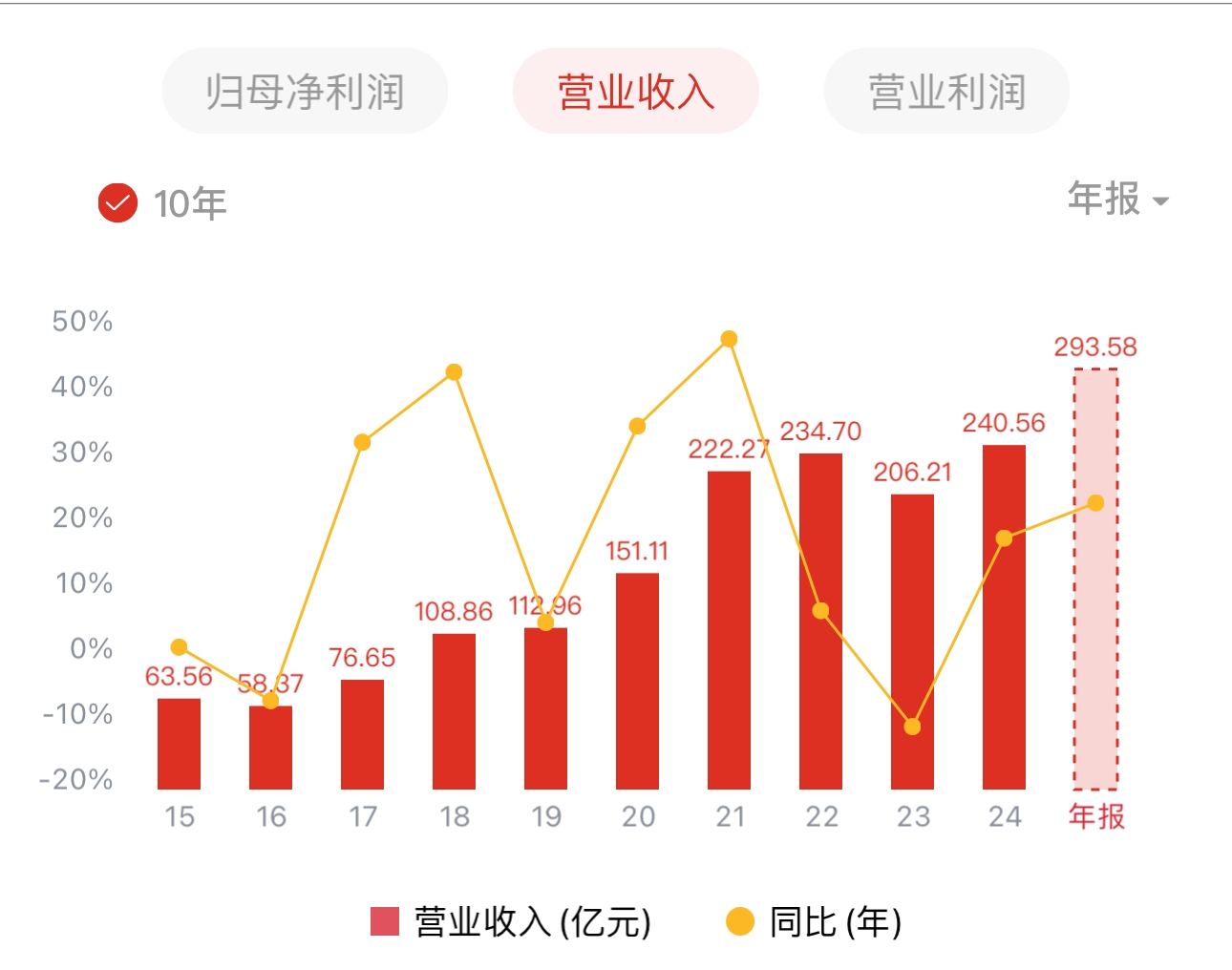

財報披露,過去的2024年東航物流實現營收240.56億元,同比增長16.66%,營收規模創下十年來新高;錄得凈利潤26.88億元,同比微增8.01%。

盡管東航物流營收水平創下新高,并超過2021年-2022年行業景氣高點時期的水平。但是其凈利潤水平與營收規模不相匹配,2024年的盈利額距離景氣高點仍有近10億元的差距。

4月17日開盤,東航物流股價并未提振。截至發稿前,其股價報12.44元,跌幅為1.97%。拉長時間線來看,東航物流當前股價相比IPO以來已經跌去了21.05%,今年年初至今跌幅也達到了26.26%。

成本控制存隱憂,全貨機引進未達計劃

營收、凈利增速不同步的背后,折射出東航物流成本端的攀升。

過去的2024年,東航營業成本為193.82億元,同比增長近20%,明顯高于營業收入增速。營業成本占營業收入比例高達80.57%。而此前的2021至2023年,這一比例分別為72.21%、72.28%和78.46%,營業成本率呈逐年上升的趨勢。

成本分析表顯示,2024年東航物流漲幅居前的成本項目主要包括運輸服務價款、航空運費成本和貿易成本,各自的同比漲幅在46.71%、19.11%和89.47%。

東航物流方面解釋稱,運輸服務價款變動主要系報告期內客機腹艙運力投入增加所致;航空運費成本的變動原因為豐富運力網絡并增加綜合物流解決方案業務市場競爭力,公司外采運力增加所致;貿易成本變動原因主要系報告期內公司產地直達業務規模擴大所致。

從其表述來看,東航物流成本攀升一個共性原因在于業務擴張。不過,按照投入產出比來衡量,業務擴張并未帶來相應經營指標的提升,對東航物流而言仍是一個風險信號。

財報披露,2024年東航物流主營業務毛利率不升反降,毛利率水平為19.40%,同比下降2.11 個百分點。此外,受產地直達解決方案業務預付款增加等原因所致,2024年東航物流經營活動產生的現金流量凈額同比減少29.10%。

但是東航方面也提到,2024年公司積極實施降本增效措施,管理費用和銷售費用合計占營業收入的比例同比下降0.20個百分點。

若與同行業的南航物流相比,東航物流增收不增利表現得更加明顯。據南航財報顯示,2024年南航物流營收規模196.53億元,凈利潤41.86億元。這也意味著,東航物流比南航物流營收高,但利潤卻偏低。

對于這一現象,2022年東航物流在答復投資者提問提到,兩者差異主要在于東航物流全貨機數量為10架,而南航物流為16架,兩者全貨機產生的收入比重不同。在目前市場環境下,全貨機業務的毛利率相對較高,公司將加大貨機運力的投入。

界面新聞注意到,截至2024年末,東航物流擁有14架B777全貨機,相比此前的10架已有顯著增長。去年7月份,東航物流市場營銷部副總經理徐陳還透露,除了現有的14架B777F全貨機,2024年還會陸續接收3到4架B77F全貨機。但是從年報披露的數據來看,全貨機數量并未變化,引進沒能按計劃達成。

營收結構悄然生變

作為航空物流服務提供商,東航物流主營業務可分為航空速運、地面綜合服務、綜合物流解決方案三大板塊。

以往,航空速運是東航物流最重要的業績支撐。據界面新聞梳理,2021年即東航物流上市的第一年,航空速運貢獻營收的半壁江山,達到55.97%,同比提升超4個百分點。2022年航空速運營收占比再度提升,達到56.64%。

但是從2023年開始,綜合物流解決方案板塊營收占比與航空速運板塊拉齊,二者分別為44.28%和44.24%。到2024年,綜合物流解決方案營收占比一舉反超航空速運,達到51.89%,為公司貢獻過半的收入。

在這背后,依然離不開跨境電商帶來的旺盛需求。

近年來,拼多多Temu、SHEIN等國內跨境電商崛起、出口需求量激增,成為航空貨運市場火爆的重要因素。日前,中航協舉行的專家沙龍研討會上也提到,受全球制造業復蘇乏力及貿易需求疲軟影響,傳統航空貨運量增長緩慢。相比之下,跨境電商持續蓬勃發展,成為航空貨運市場的核心驅動力。

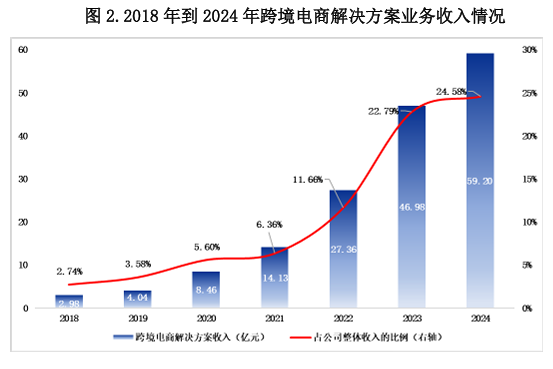

東航物流已然成為跨境電商發展的受益者。財報中稱,2024年東航物流主營業務收入240.42億元,同比增長 16.65%,主要受益于以跨境電商物流解決方案和產地直達解決方案為代表的綜合物流解決方案業務收入快速增長,綜合物流解決方案業務收入同比增長36.72%,

細化來看,從2018年至2024年,跨境電商解決方案為東航物流貢獻營收比例從不起眼的2.74%一路攀升到24.58%。2024年,跨境電商解決方案實現主營業務收入59.20億元,同比增加26.01%。跨境電商進出口單量達到7539萬單,較2023年上漲40.94%。

眼下,中美“對等關稅”政策影響持續,航空物流不可避免受到沖擊。

東航物流方面稱,美國頻繁調整關稅政策并計劃取消小額包裹免稅政策,對依賴航空貨運的跨境電商直郵模式將造成沖擊,預計跨境電商平臺可能加速向“海運+海外倉”的半托管模式轉型,這將對航空貨運需求產生負面影響。

同時,受關稅政策反制措施影響,公司全貨機維修成本將大幅增加。疊加全球貿易環境復雜性、嚴峻性、不確定性的進一步上升,如各國采取或調整進出口關稅措施、進出口限制措施等貿易保護手段,則會影響貿易格局、貿易方式、貿易總量,會通過客 戶的運輸需求傳導間接影響公司經營業績。