界面新聞記者 | 高菁

今年一季度,國內動力電池累計裝車及出口均創下歷史同期新高。

4月11日,中國汽車動力電池產業創新聯盟(下稱動力電池創新聯盟)公布最新數據顯示,一季度,國內動力電池累計裝車量130.2 GWh,累計同比增長52.8%,是該機構自2020年有該項統計以來的一季度新高。

鑫欏資訊高級研究員張金惠向界面新聞表示,當前國內動力電池裝車的增量主要來自于國內新能源汽車滲透率的提升。

中國汽車流通協會乘用車市場信息聯席分會數據顯示,截至今年3月,新能源車國內零售滲透率回升到51.1%。這主要得益于國內報廢更新、以舊換新疊加新能源免征購置稅等普惠政策托底。

“中國的電動化已經不可逆了,2025年新能源滲透率預計能超過55%。”張金惠說。

分類型看,一季度,磷酸鐵鋰電池累計裝車量105.2 GWh,占總裝車量80.8%,累計同比增長93.6%;三元電池累計裝車量25 GWh,占總裝車量19.2%,累計同比下降19%。

在國內動力電池市場,磷酸鐵鋰電池市占率于去年12月首次突破80%。今年以來,磷酸鐵鋰電池的占比持續提升,2、3月市占率均超過80%,且3月的市占率達到82.3%,創下歷史新高。

磷酸鐵鋰和三元電池是動力電池兩大主流路線。憑借著安全性和成本等優勢,國內磷酸鐵鋰電池的市場份額在2021年7月超越三元電池,此后一直保持領先。

隨著全球新能源汽車市場需求放緩、對性價比的重視程度提升,海外動力電池市場也在向更具價格競爭力的磷酸鐵鋰技術路線傾斜。

截至目前,已有包括特斯拉、大眾、奔馳、寶馬在內的眾多海外車企計劃進一步擴大磷酸鐵鋰電池的裝配份額。LG新能源、三星SDI、SK On及ACC等海外頭部電池生產商也紛紛開始布局磷酸鐵鋰電池。

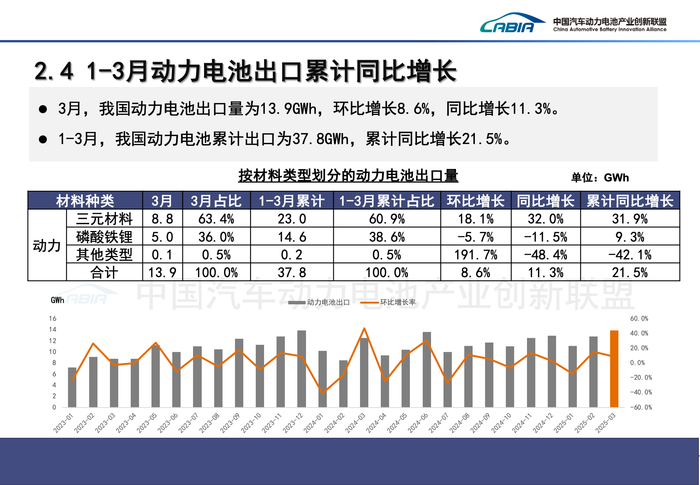

從出口數據來看,當前海外對于動力電池需求仍偏向三元技術路線。

動力電池創新聯盟數據顯示,今年一季度,國內動力電池累計出口37.8 GWh,同比增長21.5%。這是該機構自2023年有統計以來的一季度新高。

其中,三元電池和磷酸鐵鋰電池的占比分別為60.9%和38.6%,且三元電池累計同比增速為31.9%,遠快于磷酸鐵鋰電池的9.3%。

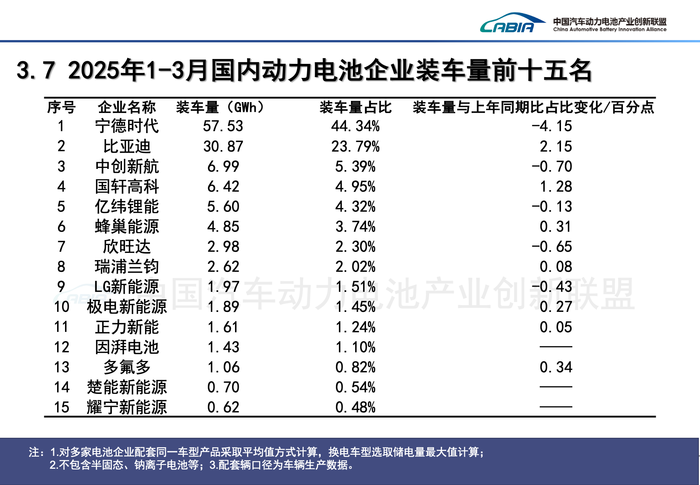

寧德時代(300750.SZ)一季度同時摘得國內磷酸鐵鋰動力電池、三元動力電池的裝車量榜首。其磷酸鐵鋰動力電池裝車量達40.48 GWh,占據38.49%的市場份額,領先第二名比亞迪(002594.SZ)9.16個百分點,兩家企業合計占據國內近七成磷酸鐵鋰動力電池市場。

三元動力電池方面,寧德時代一季度以17.04 GWh的裝車量占據了69.46%的市場份額,以一己之力便包攬了近七成市場。

整體來看,一季度,寧德時代和比亞迪分列國內動力電池裝車量前兩位。

寧德時代今年一季度市占率為44.34%,比亞迪市占率為23.79%。兩者的市占率差距為20.55個百分點,較去年全年的20.34%有小幅擴大。

與寧德時代向汽車廠商外供動力電池不同,比亞迪的動力電池主要供應于自產新能源汽車。比亞迪也在持續推動動力電池外供,國內客戶已包括中國一汽、一汽豐田、長安汽車、小米汽車等多家。

排名動力電池裝車量榜單第三至第五位的,依次為中創新航(03931.HK)、國軒高科(002074.SZ)與億緯鋰能(300014.SZ),與去年同期相比,后兩家企業的排名出現了互換。

蜂巢能源、欣旺達(300207.SZ)、瑞浦蘭鈞(00666.HK)、LG新能源和極電新能源依次排名第六至第十位。

LG新能源為韓國最大動力電池生產商,其曾在今年1月跌出國內動力電池裝車量前15榜單,但通過2-3月的趕超,在一季度重回國內前十排名。

自2020年以來,LG新能源在中國的動力電池裝車量市占率便持續下降。這與該公司技術路線選擇有關。LG新能源此前并不看好磷酸鐵鋰技術路線,認為其不適合高檔汽車市場,主要專注于三元電池的生產,其也因此失去了部分中國市場。

LG新能源一季度在中國的裝車量,幾乎全部來自三元電池。不過該公司也在試圖補強其在磷酸鐵鋰電池領域的短板。

據界面新聞此前獨家獲悉,今年3月,第一批約20位捷威動力前員工已陸續入職LG新能源南京工廠,主要從事研發崗位;LG新能源還計劃引入第二和第三批捷威動力前員工,但尚未確定具體的時間表。三批團隊的總規模在200人左右,除研發外,還涉及生產、銷售等不同職能。LG新能源此舉的目的,應在于補強其磷酸鐵鋰方形電池技術的短板。

除動力電池市場外,當前磷酸鐵鋰電池在儲能電池領域同樣占據主導地位。

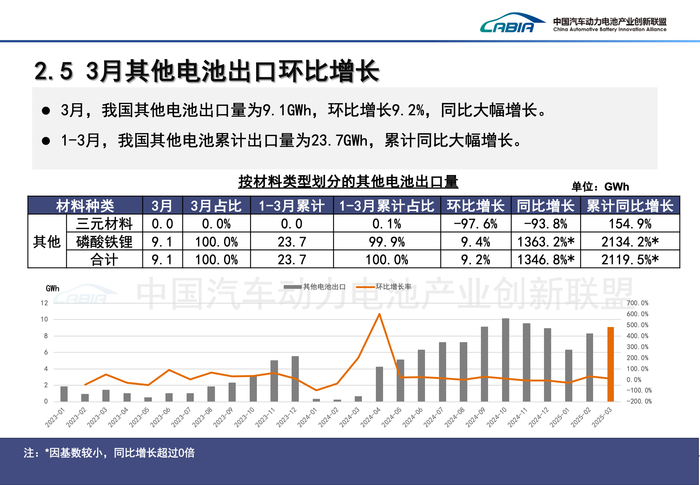

據動力電池創新聯盟數據,一季度,國內其他電池的累計銷量為68.5 GWh,其中,有99.9%為磷酸鐵鋰電池。其他電池主要指儲能電池,還包括少量小動力用電池。

國內其他電池一季度銷量占總銷量的24%,較去年同期提升了9個百分點。儲能電池正在成為鋰電池市場的有力增量。

值得注意的是,一季度其他電池的出口量為23.7 GWh,累計同比增長2119.5%,其中99.9%為磷酸鐵鋰電池。

從動力電池創新聯盟給出的圖表中可以發現,同比增幅如此巨大的主要原因為上年同期的出口量出現了大幅度下滑,基數較小。

若忽略2024年一季度的出口數據異動,從2023年8月以來,國內其他電池的出口量呈現穩步提升態勢。

隨著全球能源轉型加速,全球儲能需求持續放量。在此背景下,中國電池制造商憑借著在磷酸鐵鋰技術路線方面的領先優勢,占據了全球絕大多數的儲能電池市場。

高工產業研究院(GGII)此前發布的數據顯示,2024年全球儲能鋰電池出貨量同比增超55%,其中,中國企業貢獻了全球90%以上的產能,并首次包攬了TOP10榜單。

據GGII,去年全球儲能鋰電池出貨量前五名分別為寧德時代、億緯鋰能、海辰儲能、比亞迪、中創新航;后五名依次為瑞浦蘭鈞、國軒高科、遠景動力、鵬輝能源(300438.SZ)、楚能新能源。