界面新聞記者 | 楊志錦

界面新聞編輯 | 王姝

4月3日下午,浙商銀行在杭州召開2024年度業績說明會,回應經營戰略、凈息差走勢、非息收入、資產質量等問題。

此前的3月29日,浙商銀行發布財報顯示,截至2024年末,浙商銀行總資產3.33萬億元,增長5.78%;浙商銀行實現營業收入676.50億元,較2023年增長6.19%;歸母凈利潤151.86億元,增長0.92%。據界面新聞梳理,此次業績發布會要點如下:

資產配置策略由“高風險高收益”調整為“低風險均收益”

浙商銀行董事長陸建強表示,浙商銀行堅持把資源用在刀刃上,不斷夯實資產負債結構,結合內外部形勢變化,在經營上及時做了三方面調整:

一是經營策略從“資產端發力”調整為“負債端發力”,持續壓降存款付息率。

二是資產配置策略從“高風險高收益”調整為“低風險均收益”,積極布局項目貸款等收益適中、風險可控的長久期資產,進一步夯實資產底座。

三是從單純追求“單項收益”調整為“追求場景化的綜合收益”,不斷提升客戶粘性,并通過中收擴大工程、弱敏感資產夯基工程、負債結構優化工程、數字化營收提升工程等“四大工程”,全面拓寬收入來源,讓資產負債營收呈現高質量發展態勢。

年報數據也體現了相關變化。數據顯示,2024年浙商銀行存款平均付息率為2.10%,較上年下降14個基點,連續四年下降。“在當前低利率、低息差、高風險的背景下,我們推動經營從資產驅動向負債驅動轉變。負債管理對銀行經營至關重要,直接影響營收穩定性和發展的可持續性。”浙商銀行黨委副書記、執行董事陳海強表示。

4月2日,浙商銀行發布公告稱,根據中共浙江省委決定,陳海強任浙商銀行黨委副書記,并提名陳海強任浙商銀行行長。

資產配置方面,2024年末浙商銀行發放貸款和墊款凈額占資產總額的54.51%,較上年末上升1.29個百分點;金融投資占資產總額的31.74%,較上年末下降0.09個百分點。

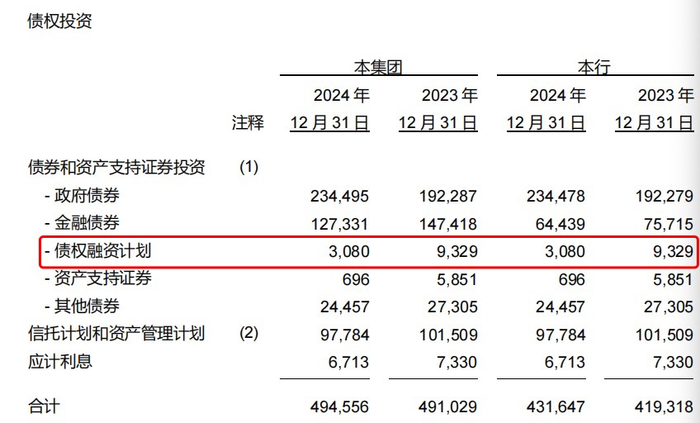

“高風險高收益”調整為“低風險均收益”的資產配置策略在金融投資上也有體現。財報數據顯示,2024年浙商銀行“債權融資計劃”相比上年大幅下降6000多億元,“信托計劃和資產管理計劃”也有下降。這些項目一般是高風險高收益的非標資產,而在非標資產下降的同時,政府債券和同業存單余額上升,后者風險較低但收益穩健。

陳海強還介紹,基于負債結構的優化,浙商銀行積極推動資產結構從高風險、高收益向低風險、均收益轉變。一方面,做好存量房地產等業務結構的調整;另一方面,在相對較高收益資產中尋找低風險資產,加大向“五篇大文章”等小額分散資產的資源傾斜力度,合理把握收益風險的平衡。

今年凈息差降幅將明顯收窄

近年來,在息差承壓背景下,增厚非息收入、改善營收結構成為銀行業發力重點。財報數據顯示,2024年浙商銀行實現非利息凈收入224.93億元,較上年增長39.05%,在營收中的占比提升至33.25%。其中,代理及委托業務增長22.5%,債券投資收益對盈利也形成積極貢獻:2024年投資收益相較上年增長28%,公允價值變動凈收益相比上年增長1096%。

“一家銀行想‘殺出重圍’,一定要靠競爭力吃飯,背后需要強大的投研能力支撐。近年來,浙商銀行以數字化投研為抓手,全面啟動‘中收擴大’工程,打造立體式研究生態和全天候研究服務矩陣,增強營收的可持續性。”陳海強表示。

浙商銀行行長助理侯波表示,在代銷保險、基金等產品減費讓利的大背景下,過去兩年整個行業手續費及傭金凈收入都在下降。浙商銀行去年通過擴大客戶基礎、豐富產品貨架、強化專業服務等措施實現手續費凈收入44.9億元,雖然較2023也有所下降,但降幅小于同業。

展望2025年,侯波表示,浙商銀行將通過優化資產負債結構和強化投研力度,爭取保持優良的營收表現。資產端,做好夯實弱敏感資產夯基工程,做大“低風險均收益”資產;負債端,做好負債結構優化工程,壓降高成本負債,做大低成本存款。同時強化投研攻堅,積極提升非息收入。

侯波介紹,去年浙商銀行3年期及以上的高成本存款到期比較少,但今年到期規模較大,這有助于降低負債成本,預計浙商銀行今年凈息差降幅會明顯低于2024年。同時,預計今年浙商銀行生息資產會有6%左右的增長,這些變化均有助于浙商銀行營業收入穩健增長。

數據顯示,2024年浙商銀行凈息差為1.71%,相比上年下降30BP。侯波表示,浙商銀行凈息差降幅略高于行業平均水平,除了行業共性原因外,一個重要原因就是浙商銀行主動調整資產結構,將高風險高收益資產調整為低風險均收益資產。這種調整雖然短期會帶來一定壓力,但有利于營收的長期可持續增長。

不良資產歷史包袱基本出清

“我來的時候,最重要的使命就是化解浙商銀行的不良資產。從2022年開始,浙商銀行實現了資產質量轉好、不良率下降,這三年始終保持著一個向好的趨勢,到2024年基本出清了歷史包袱。”陸建強在發布會上表示。

財報數據顯示,截至2024年末浙商銀行不良貸款254.94億元,不良貸款率1.38%,比上年末下降0.06個百分點。

浙商銀行行長助理、首席風險官潘華楓表示,浙商銀行資產質量總體保持穩定,不良貸款率連續三年下降。

一是風險處置的力度較大。2024年浙商銀行全年處置的不良資產規模歷年最多,相比上一年多增30%。“2024年計提減值準備比上一年多21億,這個力度是非常大的。”潘華楓表示。

二是風控策略更加穩健。潘華楓表示,面對復雜的形勢,浙商銀行確立了更加審慎的風險收益均衡策略,進一步加強授信的全流程管理,持續深化重點領域的風險化解。

針對市場關注的房地產等領域風險,潘華楓介紹,近年來通過加大風險處置力度,前瞻性壓降成果突出,2024年末房地產不良貸款率1.55%,較上年末下降0.93個百分點;融資平臺不良率為0.03%,相比上年末下降了0.85個百分點。

展望未來,潘華楓表示,總體上我國經濟基本面繼續向好不會改變,浙商銀行將繼續堅定風險出清的決心,在加快處置存量風險的同時,嚴控新增風險。下一步,浙商銀行將聚焦產業投研、風險處置、專業評審、數字風控四個“提升深化”,保持資產質量穩中向好的態勢。