文 | 新消費財研社

2024年,中國方便食品行業(yè)在消費分級與健康化浪潮中呈現(xiàn)兩極分化發(fā)展態(tài)勢。

據(jù)行業(yè)數(shù)據(jù),中國方便面消費量從2020年的472.3億份降至2023年的431.2億份。艾媒咨詢報告顯示,高端方便面(單價≥8元)增速達20%,功能性方便面市場規(guī)模突破50億元。這種“量縮價升”的背后,是外賣、預制菜、自熱食品的多重擠壓,以及消費者對“健康”與“場景化”需求的重構。

康師傅、統(tǒng)一、白象三大品牌的發(fā)展,也面臨著消費分級與渠道裂變的雙重壓力,最新業(yè)績更是行業(yè)變遷的縮影。2024年,康師傅以806.5億元的營收穩(wěn)居龍頭,但增速僅0.3%;統(tǒng)一營收突破303億元創(chuàng)歷史新高,方便面業(yè)務卻增長乏力;白象則憑借雙位數(shù)增長,或已取代統(tǒng)一成為行業(yè)第二。

這場較量與品牌位次的變化,不僅是產(chǎn)品力的對決,更是商業(yè)模式與時代脈搏的共振。

康師傅極致壓縮成本,方便面收入連續(xù)兩年萎縮,經(jīng)銷隊伍銳減

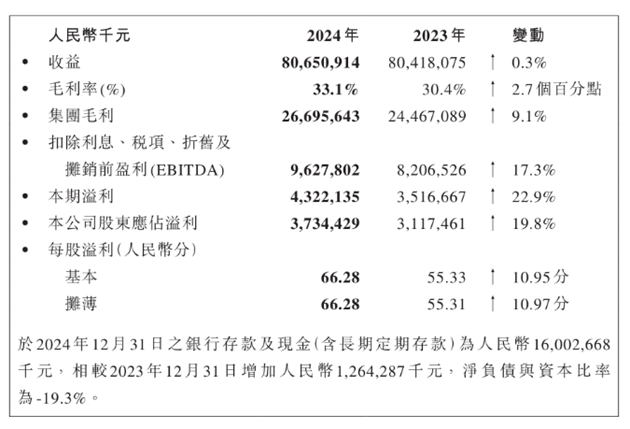

在2024年,盡管康師傅通過嚴格的成本控制實現(xiàn)了利潤的增長,但其總體營收,尤其是核心業(yè)務方便面板塊的增長仍然顯得乏力,方便面業(yè)務營收已連續(xù)兩年萎縮,銷售額較2022 年減少超11 億元,市場份額也不斷下降。

2024年,康師傅實現(xiàn)806.5億元營收,同比僅增長0.3%。然而其歸母凈利潤卻達到了37.3億元,同比增長了19.8%。新消費財研社關注到,康師傅2024年下半年營收為394.5億元,同比下滑了0.2%。

盡管其歸母凈利潤同比增長了24.9%至18.5億元,但這主要得益于原料價格的走低,特別是聚酯粒和棕櫚油等關鍵原料的成本降低,使得公司能夠極致壓縮成本。

為了提升凈利潤,康師傅在成本控制上采取了多項措施。2024年,康師傅的銷售成本從上一年的559.51億元降低至539.55億元,節(jié)省了近20億元。

此外,康師傅還通過減少員工數(shù)量來降低人力成本。截至2024年年底,公司員工人數(shù)從2023年同期的66807人減少到了64802人,凈減少了2005人。若以人均14萬元左右的年薪估算,康師傅在員工成本這一項上就節(jié)省了約2.8億元。

圖片來源:康師傅控股財報截圖

盡管康師傅在2024年實現(xiàn)了凈利潤雙位數(shù)增長,但從細分業(yè)務來看,康師傅的方便面業(yè)務遭遇了不小的挑戰(zhàn)。

其中,高價袋面和中價袋面的表現(xiàn)均不盡如人意,市占率也有所下滑。2024年,康師傅高價袋面收入同比下降6.3%至128億元,其中10元以上的“湯大師”“Express速達面館”等高端產(chǎn)品銷量增速放緩。與此同時,高端袋裝面銷量同比下滑7%。中價袋面收入同比下降13.8%至31億元,這些基礎款產(chǎn)品受到低價競品的擠壓,2024年市占率從2020年的18%降至15%。

此外,2024年康師傅的方便面生產(chǎn)線數(shù)量也同比減少8條,降至158條。同時,在公司利潤大幅增長的這一年里,康師傅的經(jīng)銷商數(shù)量也出現(xiàn)了較大變化。截至2024年底,公司經(jīng)銷商數(shù)量為67215家,較2023年底的76875家減少了9660家。

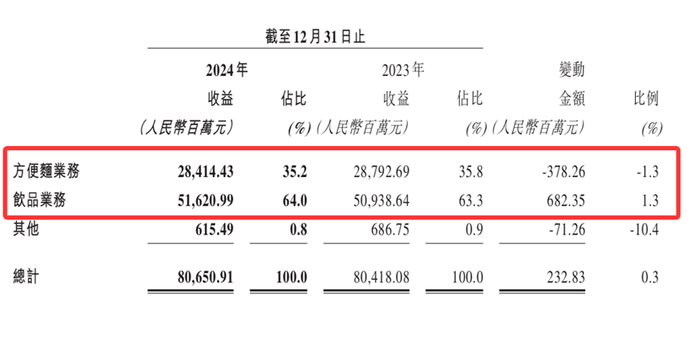

相較于方便面業(yè)務顯現(xiàn)出的發(fā)展疲態(tài),康師傅的飲品業(yè)務則表現(xiàn)出了強勁的增長勢頭。

2024年,康師傅飲品業(yè)務實現(xiàn)營收516.21億元,同比增長1.3%,銷售額較2023年增加了6億多元。其中,茶品類銷售額同比漲幅高達8.2%,營收占比也提升至42%,成為飲品業(yè)務中的亮點,也成為整個公司凈利潤增加的主要驅(qū)動力。茶飲料在2024年的收入達到了217億元,其中傳統(tǒng)冰紅茶的升級是兩大亮點之一。

圖片來源:康師傅控股財報截圖

值得注意的是,自2023年11月康師傅宣布全面漲價以來,其旗下的飲品紛紛跟漲。然而,這一漲價策略并未如康師傅所愿順利推行。

在方便面業(yè)務以及飲品業(yè)務中的包裝水與果汁等品類上,業(yè)績表現(xiàn)并不盡如人意。康師傅茶、果汁系列產(chǎn)品中的包裝零售價進行了調(diào)整,但這一漲價舉措并未得到消費者、經(jīng)銷商和便利店的廣泛認可。

有業(yè)內(nèi)人士認為,康師傅作為最先漲價的企業(yè),其漲價策略并未達到預期效果,反而在一定程度上丟失了市場份額。

方便面市場競爭白熱化,“三巨頭”的業(yè)績分化與博弈

世界方便面協(xié)會數(shù)據(jù)顯示,2024 年行業(yè)銷售額同比下滑2.4%至1045億元,連續(xù)第四年負增長。其中桶裝面(558 億元,-3.2%)與袋裝面(487億元,-1.7%)呈現(xiàn)量價齊跌態(tài)勢,反映消費場景收縮與健康意識提升的雙重沖擊。

對比康師傅、統(tǒng)一、白象三大方便食品巨頭的業(yè)績和戰(zhàn)略路徑可以發(fā)現(xiàn),方便面行業(yè)正經(jīng)歷 “傳統(tǒng)巨頭轉(zhuǎn)型陣痛”與“新銳品牌彎道超車”的復雜博弈。

康師傅利潤增長依賴成本管控,渠道優(yōu)化伴隨陣痛。在2024年,康師傅方便面業(yè)務在國內(nèi)市場占有率仍然保持排名第一,但面臨著新的挑戰(zhàn)。

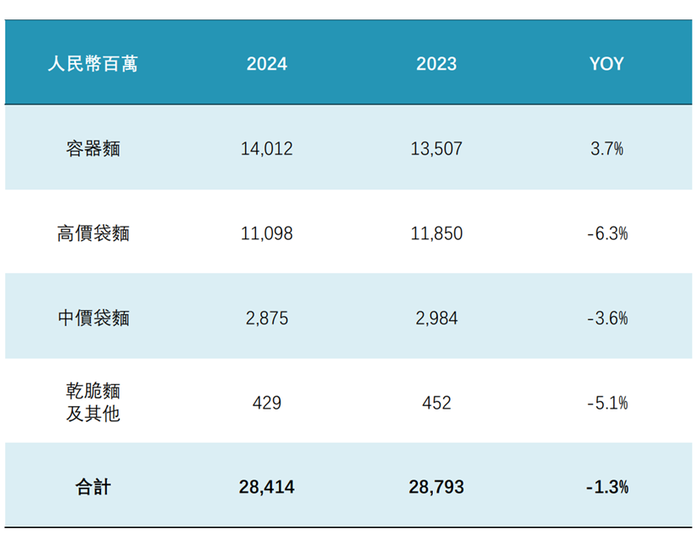

具體來看,康師傅容器面銷售額為140.12億元,實現(xiàn)了3.7%的同比增長;而高價袋面、中價袋面以及干脆面及其他銷售額則分別出現(xiàn)了6.3%、3.6%和1.3%的同比下滑。與此同時,今麥郎、白象等品牌市場份額有所提升,搶占了康師傅的份額,加劇了市場的競爭變局。

圖片來源:康師傅控股業(yè)績演示材料截圖

而事實上,康師傅方便面板塊的利潤增長主要來自毛利率提升,毛利提升的背后,除了原材料成本下行,還有過去四年三次提價,其袋裝面從2.8元漲至3元,桶裝面漲至5元。此外,渠道端呈現(xiàn)“減法戰(zhàn)略”,經(jīng)銷商數(shù)量從2023 年的76875 家降至67215 家(-12.6%),聚焦核心渠道的同時面臨下沉市場動銷壓力 。Euromonitor 數(shù)據(jù)顯示,2023 年今麥郎、白象合計搶占康師傅約2 個百分點份額,縣鎮(zhèn)市場鋪貨率白象達到89%,已超越康師傅的85%。

康師傅為應對挑戰(zhàn)積極尋求創(chuàng)新突破口,2024年推出了“剁椒魚片湯面”、“酸香爽金湯肥牛面”及“迷你桶”等新產(chǎn)品,這些新品合計貢獻了約8億元的增量銷售額,占方便面總營收的3%,同時,公司還嘗試進入非油炸賽道,不過市場反響尚待進一步觀察。

值得注意的是,康師傅控股的存貨周轉(zhuǎn)率近三年持續(xù)提升,2024年為12.85次,較2021年的11.25次和2022年的11.61次有所優(yōu)化。然而,也需警惕的是,2024年康師傅的存貨周轉(zhuǎn)天數(shù)仍達28天,與統(tǒng)一食品(21天)和白象(16天)相比存在明顯差距,這表明其供應鏈效率仍有較大的提升空間。

在市場營銷方面,康師傅持續(xù)加大投入。2024年,其市場費用達到了180.42億元,較2023年有所增加。

相比之下,統(tǒng)一2024年營收303.32億元,同比增長6.1%,但方便面業(yè)務僅增長2.6%,飲品業(yè)務8.2%的增速也低于康師傅,湯達人、滿漢大餐等高端產(chǎn)品雖貢獻增長,但占總收入不足20%,難抵老壇酸菜面等傳統(tǒng)品類下滑壓力。此外,統(tǒng)一在2024年的銷售及市場推廣開支僅為67.38億元,與康師傅存在較大差距。

與此同時,“黑馬品牌”白象在2024年也在積極突圍。白象以“骨湯”為特色,通過新品類分化和高性價比吸引消費者關注,并提出“營養(yǎng)型方便面”概念。同時,白象還成功打通了線上渠道,在抖音等平臺上獲得了顯著優(yōu)勢,截至2025年3月29日,其抖音旗艦店粉絲數(shù)量已達512萬,遠超康師傅、統(tǒng)一和今麥郎等競品。

不過,白象發(fā)展的隱患也逐漸浮現(xiàn)出來。例如過度依賴網(wǎng)紅單品,其香菜面復購率不足30%,也缺乏如康師傅冰紅茶、統(tǒng)一阿薩姆奶茶一類的超級飲料單品。

可以看到,康師傅、統(tǒng)一和白象等巨頭在2024年都取得了各自的成績,但也面臨著不同的挑戰(zhàn)。康師傅憑借飲品業(yè)務與渠道底蘊維持基本盤,統(tǒng)一依靠茶飲料創(chuàng)新打開增長空間,而白象的性價比策略正在改寫市場格局。

當行業(yè)進入存量競爭深水區(qū),產(chǎn)品高端化、渠道場景化、供應鏈柔性化將成為破局核心,誰能在健康化與本土化之間找到平衡,在傳統(tǒng)經(jīng)銷與新零售之間構建協(xié)同,誰就能在這場“冰與火”的持久戰(zhàn)中贏得未來。

在這些數(shù)據(jù)背后,是一個行業(yè)從規(guī)模競爭向價值競爭的深刻蛻變,而這一過程,才剛剛開始。