今日(2025年4月3日),銀行間利率債集體大漲,30年期主力合約漲1.21%,30年國債指數(shù)ETF(511130)盤中漲超1%,成交額已經(jīng)超11億元,規(guī)模份額持續(xù)創(chuàng)新高,最新規(guī)模66.6億元,年內資金凈流入近38億元。

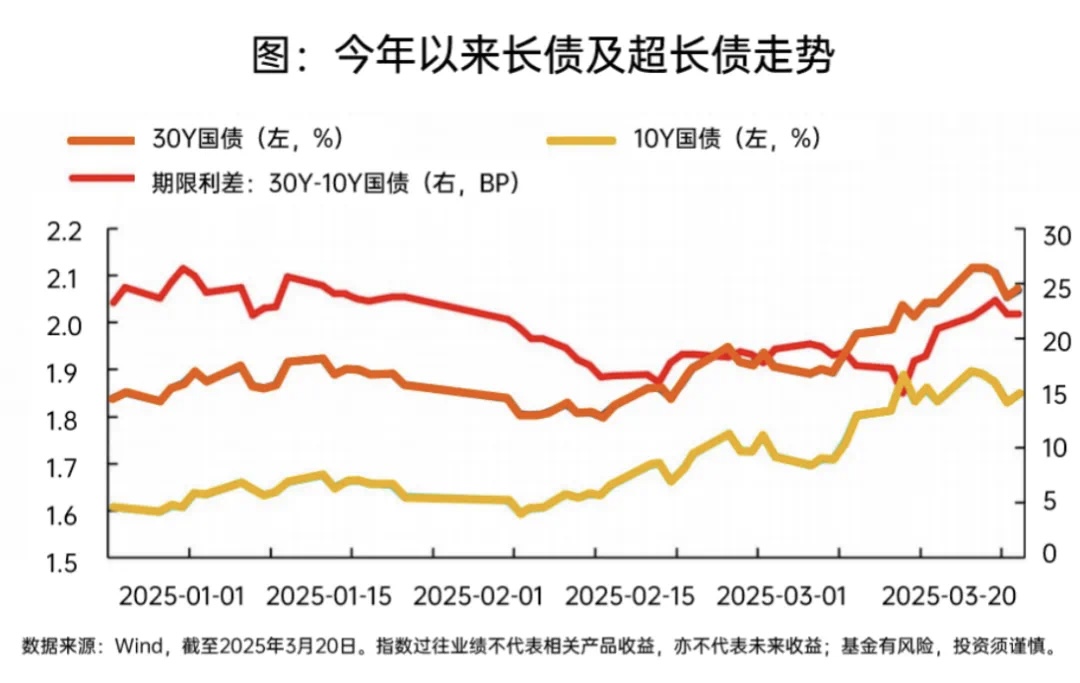

回顧近期的債市走勢,是經(jīng)歷了較大幅度的調整,30Y-10Y的利差迅速走闊,這一變化讓市場的目光再次聚焦到長端以及超長端債券的風險上。

超長債期限利差受哪些因素左右?又存在哪些潛在的回調風險?今年超長債市場還會有怎樣的變化?今天,我們聊聊近期市場波動下超長債的機遇與挑戰(zhàn)。

從歷史數(shù)據(jù)來看,30Y-10Y的期限利差有著鮮明的均值回歸特性,它就像被一根無形的線牽著,圍繞著中樞上下波動。而“線”的走向,往往由長期經(jīng)濟預期和短期供需波動影響。

01長期經(jīng)濟預期

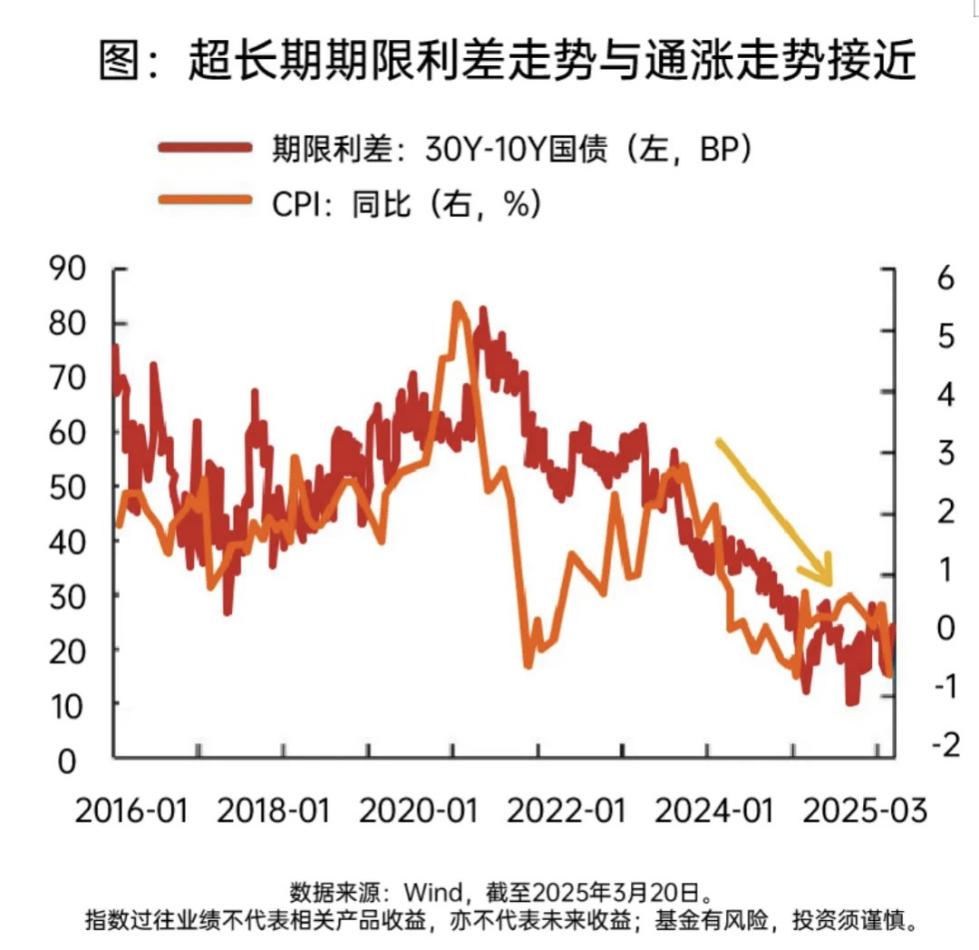

超長債期限利差在一定程度上反映了投資者對長期經(jīng)濟前景和中期經(jīng)濟前景的預期差異。當投資者對中期經(jīng)濟的信心還比較足,但對長期經(jīng)濟的發(fā)展感到擔憂,預期向下時,超長債期限利差往往會不斷縮小。反之,如果投資者對長期經(jīng)濟的預期開始好轉,那期限利差的中樞就可能會向上抬升。

回顧2022年以來的市場變化,通脹數(shù)據(jù)的起伏、房地產(chǎn)市場的波動,使得投資者們紛紛下調了長期增長預期,一定程度導致30Y-10Y利差中樞一路下行。有趣的是,把目光投向海外市場,我們會發(fā)現(xiàn)美國和日本的超長債期限利差,同樣和它們各自的經(jīng)濟周期有著千絲萬縷的聯(lián)系。

而2023年30年國債期貨的上市,如同給超長國債市場注入了一針 “強心劑”,讓超長國債的流動性得到了顯著改善。不過,這也使得期限利差的中樞有所下行。

再看近期國內經(jīng)濟基本面,房地產(chǎn)銷售數(shù)據(jù)出現(xiàn)了邊際好轉,2月制造業(yè)PMI也重新回到了榮枯線以上,這些信號似乎都在暗示著經(jīng)濟基本面正處于階段性企穩(wěn)的狀態(tài)。如果后續(xù)經(jīng)濟數(shù)據(jù)能持續(xù)向好,經(jīng)濟增速的二階導拐點得以確定,投資者們對長期經(jīng)濟的信心增加,那么超長債期限利差的中樞就很有可能上移。

02短期供需波動

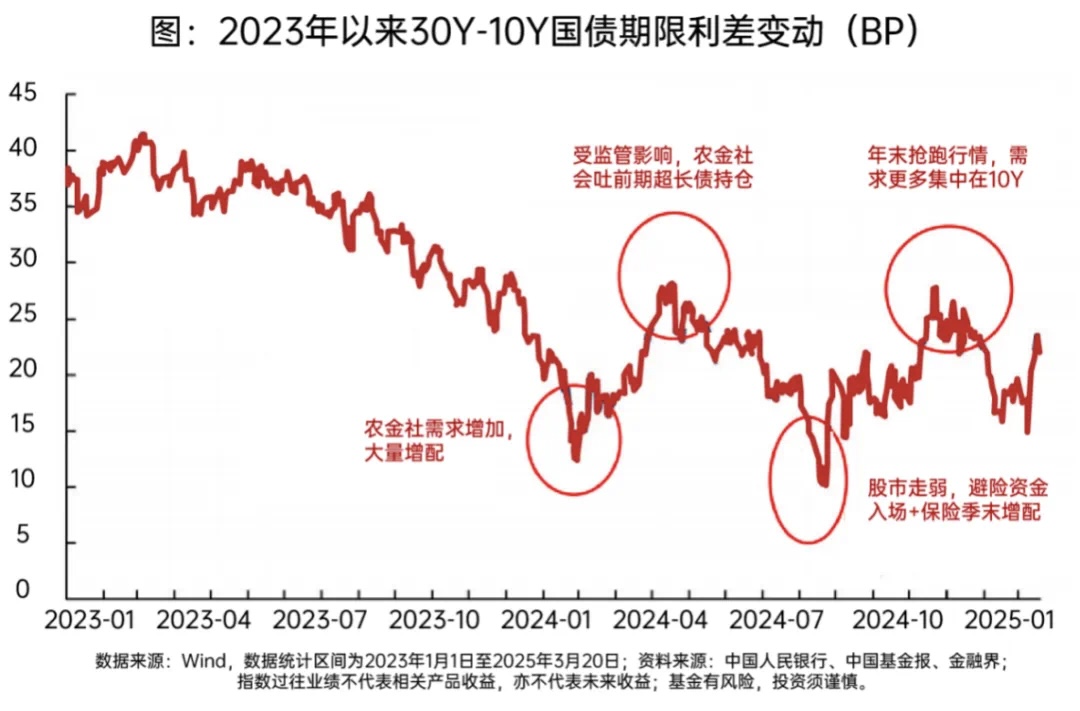

除了長期經(jīng)濟預期,短期供需波動也在影響著超長債期限利差。

在供給端,國債和地方債作為超長端債券的主要供應者,它們的發(fā)行節(jié)奏就像市場的 “指揮棒”,對超長債期限利差有著重要影響。

而在需求端,自2023年以來,隨著市場流動性的好轉、優(yōu)質資產(chǎn)短缺,各類機構對超長國債的參與熱情高漲,尤其是部分權益資金,紛紛涌入超長債市場。但今年情況有所不同,一些主力參與機構對超長債的需求可能會出現(xiàn)邊際下降。比如,農(nóng)村金融合作社受到監(jiān)管政策的影響,保險公司或考慮到當前債券收益率點位不太理想,權益資金又受到股市波動的牽制,這些因素都使得期限利差大幅向下偏離中樞的可能性降低。

綜合來看,今年投資超長債的勝率很大程度上取決于投資者能否精準把握時機。在市場波動中,找到合適的入場點至關重要。對于投資者來說,逢高布局*或許是更為穩(wěn)妥的策略。當期限利差處于高位時,意味著超長債的收益率相對較高,此時入手,不僅有望獲得可觀的利息收益,還有機會在未來利差回歸中樞、債券價格上漲時,收獲資本利得。但市場變化莫測,投資者在做出決策前,還需綜合考慮自身的風險承受能力、投資目標等因素,謹慎做出選擇。

博時30年國債指數(shù)ETF(511130)跟蹤上證30年期國債指數(shù),超長期限國債的票息優(yōu)勢較強,在風險收益比合理的前提下,高票息長久期品種的配置性價比正在逐步提升。博時上證30年期國債ETF具有四大優(yōu)勢——投資價值優(yōu)、進攻性強、流動性好、工具性佳,產(chǎn)品同時兼具30年國債現(xiàn)券特征和場內ETF投資便利性,可為投資者提供一鍵配置30年期國債的投資工具。

備注:逢高布局指投資者可考慮在超長債收益率的高點(即價格相對低點)時進行投資配置。

資料參考:《20250325-國海證券-國海證券債券研究周報:超長債性價比究竟如何》。

風險提示:該基金主要投資于債券市場,利率波動可能導致基金凈值變動。以上內容基于公開信息整理,不構成投資建議。基金有風險,投資需謹慎。基金不同于銀行儲蓄和債券等固定收益預期的金融工具,不同類型的基金風險收益情況不同,投資人既可能分享基金投資所產(chǎn)生的收益,也可能承擔基金投資所帶來的損失。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產(chǎn),但不保證本基金一定盈利,也不保證收益,基金凈值存在波動風險,基金管理人管理的其他基金業(yè)績不構成對本基金業(yè)績表現(xiàn)的保證,基金的過往業(yè)績并不預示其未來表現(xiàn)。投資者應認真閱讀《基金合同》、《招募說明書》及《產(chǎn)品概要》等法律文件,及時關注公司出具的適當性意見,各銷售機構關于適當性的意見不必然一致,本公司的適當性匹配意見并不表明對基金的風險和收益做出實質性判斷或者保證。基金合同中關于基金風險收益特征與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經(jīng)驗及風險承受能力謹慎決策并自行承擔風險,不應采信不符合法律法規(guī)要求的銷售行為及違規(guī)宣傳推介材料。