界面新聞記者 | 牛其昌

留給*ST中潤(000506.SZ,中潤資源)的時間不多了。

距離A股年報披露截止日僅剩不到一個月,*ST中潤的投資者正經歷著前所未有的煎熬。

這家曾因招金集團入主創下21連板“神話”的上市公司,如今卻因年報審計意見問題來到退市的懸崖邊。在國資紓困的光環下,剛剛宣布更換會計師事務所的*ST中潤假如不能按時出具年報,抑或年報被出具“非標意見”,都將面臨退市。

“4月29日是年報披露的時間,我們肯定會按照這個時間按照計劃來開展我們的工作,肯定力爭按時披露。”*ST中潤證券部相關負責人回應稱。

4月3日,*ST中潤召開臨時股東大會,審議通過了關于變更會計師事務所的議案。

生死一線,審計機構“臨陣更換”

公開資料顯示,*ST中潤主要從事以黃金為主要品種的礦業開采,旗下控股公司斐濟瓦圖科拉金礦公司主要從事黃金的勘探、開采、冶煉及成品的銷售業務。

然而,盡管手握海外黃金礦山,在國際金價飆漲的背景下,*ST中潤近年來始終無法擺脫虧損。

由于*ST中潤2021年度至2023年度連續三個會計年度扣除非經常性損益前后凈利潤孰低者均為負值,且立信會計師事務所(下稱“立信所”)對公司2023年度出具了“帶與持續經營相關的重大不確定性段落的無法表示意見的審計報告及無法表示意見的內部控制審計報告”,公司自去年5月6日起被實施退市風險警示。

根據退市新規,若上市公司連續兩年被出具“無法表示意見”的審計報告,將觸發強制退市。也就是說,在期末凈資產、營業收入等達標的情況下,2024年財報的審計結果將成為直接決定*ST中潤是否退市的“生死符”。為此,公司多次發布退市風險提示。

然而,就在距離年報出爐僅剩一個月時間的情況下,審計機構臨陣更換讓*ST中潤的退市風險陡增。

3月19日,已經連續6年為公司提供審計服務的立信所突然宣布辭任,理由是“因現有人力資源和項目組人員變動及工作安排的實際情況,決定辭任公司2024年度財務報表及內部控制審計工作”。

*ST中潤亦表示,根據《國有企業、上市公司選聘會計師事務所管理辦法》相關規定,鑒于立信所及簽字注冊會計師已連續多年為公司提供審計服務,為保證公司審計工作的獨立性和客觀性,經公司審慎研究,同意解除與立信所的聘任關系。

3月4日,公司還在互動易平臺表示,立信所正在對公司2024年度財務報告和內部控制進行審計。

由于時間緊迫,*ST中潤緊急宣布改聘華興會計師事務所(下稱“華興所”)為公司審計機構,負責公司2024年度財務報告和內部控制審計。

4月3日,*ST中潤臨時股東大會通過了上述關于變更會計師事務所的議案。據悉,兩任會計師事務所前期已按相關要求,就*ST中潤的審計范圍、會計政策、會計估計的運用以及關鍵事項等方面進行了初步對接溝通。

有會計行業業內人士對界面新聞表示,華興所需在不到一個月的時間內完成對這家歷史問題復雜、業務涉及海外礦產的公司的全面審計,難度堪比“拆彈”。若未能按期披露或再現“非標意見”,*ST中潤退市將成定局。

在投資者互動平臺上,*ST中潤能否按時出具標準無保留意見的年報,成為投資者擔憂和問詢的焦點。

有投資者問到:

“公司在年報已審到一半時突然更換審計機構,是否審計機構發現年報有問題而退出,請問公司的年披是否真實,新審計機構是否已溝通好了能通過,年報后是否退市?”

“現在才更換會計師事務所,而且要4月才開股東會審議,請問4月年報是否還能準時公布,如變更會計師事務所股東會不能通過或審計不能按時發布是否可申請延期?”

“公司更換年報審計機構要等4月股東大會審議通過后才開始,請問現年報審計工作是停止工作了嗎?如等4月才開始審計工作是否已申請年報延遲公布,最遲多久不能公布年報會被中止上市?”

對此,界面新聞致電*ST中潤證券部,相關負責人坦言,公司目前正按照年報披露時間和計劃開展工作,力爭按時披露。由于公司目前已經是*ST公司,假如不能在法定期限內披露年報或者年報被出具非標意見,公司將被退市,不存在年報延期的可能性。

四季度業績“精準”達標

對于新任會計師來說,不僅需要優先確保年報按時披露,而且難度不小。

首先,會計師需要關注*ST中潤3億元營收紅線疑云。

界面新聞注意到,全年營業收入是否達到3億元的紅線,也是左右*ST中潤是否退市的關鍵指標之一。

根據*ST中潤1月22日披露的業績預告,公司預計2024年營收為3.20億元至3.50億元,扣除后營收為3.10億元至3.40億元,均“精準”跨過全年營收3億元的退市紅線。

然而,細究*ST中潤的業績不難發現,公司去年前三季度營收僅1.55億元,同比下降29.12%,也就是說四季度單季營收就達到1.65億元至1.95億元,占全年收入的一半以上。

對此,*ST中潤的解釋是,四季度公司控股子公司瓦圖科拉金礦公司營業收入增幅較大,具體來看:

1. 黃金價格第四季度持續上漲導致營業收入增長;

2. 瓦圖科拉金礦公司與相關方終止了瓦圖科拉金礦的尾礦再回收項目合作,在2024年第四季度開始獨立經營尾礦處理業務,從而導致瓦圖科拉金礦公司收入增加;

3. 瓦圖科拉金礦公司與業務合作方開展合作并達成相關購買協議,合作方向瓦圖科拉金礦采購礦石及尾礦等礦產品,導致公司收入增加。

令人不解的是,國際黃金價格早在2023年四季度就開始強勢啟動,為何*ST中潤2024年前三季度營業收入不增反降,而到了第四季度卻迎來爆發?

這種“前低后高”的異常曲線,與子公司瓦圖科拉金礦四季度“突然發力”的描述形成呼應,而黃金價格波動能否支撐如此增幅?是否存在收入確認跨期或關聯交易粉飾?這些都可能成為新任審計機構關注的重點。

其次,會計師還需繼續評估*ST中潤重大資產置換風險。

界面新聞注意到,導致*ST中潤去年年報被立信所出具非標意見的關鍵,在于2023年的一次重大資產置換。

2023年3月,*ST中潤擬以其持有的山東中潤集團淄博置業有限公司100%股權、濟南興瑞商業運營有限公司100%股權,與馬維鈦業持有的新金國際51%股權進行置換,此次資產置換于同年8月交割完畢。

值得一提的是,在上述置換中,新金國際的股東全部權益評估價值為13.03億元,而賬面價值僅為1498萬元,評估增值率竟高達8594%。不僅如此,馬維鈦業在資產置換完成后4天即發生股東變更。

在立信所看來,“無法就馬維鈦業在資產置換完成后4天即發生股東變更的原因,該變更是否涉及潛在的關聯方關系及關聯交易、是否與資產置換交易構成一攬子交易,以及資產置換和股東變更兩項交易的商業實質獲取充分、適當的審計證據,也無法判斷該事項對中潤資源財務報表可能產生的影響。相應地,無法判斷中潤資源與重大交易管理以及關聯方關系和關聯交易相關的內部控制是否可能存在重大缺陷”。

2024年10月,山東證監局對中潤資源及相關責任人出具警示函,明確此次置出資產的評估價值不準確,且未按規定披露馬維鈦業股權變更。與此同時,負責此次置換的評估機構北京卓信大華資產評估有限公司及相關責任人也被出具了警示函,認為評估報告附件中無賬面價值與評估結論存在較大差異的說明,違反了相關的資產評估執業準則。

截至目前,*ST中潤方面尚無法確定2023年度審計報告非無保留意見涉及事項的影響是否已經消除。

今年3月,*ST中潤又宣布將上述新金國際51%股權轉讓給控股股東招金瑞寧,相比置入時的超高溢價,此次交易的價格尚未確定。

據業內人士對界面新聞分析,此舉雖可短期降低負債、回籠資金,但交易價格尚未確定,且關聯交易屬性可能引發監管對利益輸送的質疑。若審計機構認定該交易缺乏商業實質,或將進一步加重財報風險。

招金系何去何從?

連續七年扣非凈利潤虧損,游走在退市邊緣的*ST中潤,一度迎來國資“白衣騎士”。

據界面新聞梳理,2017年到2023年,*ST中潤扣非凈利潤分別為虧損4.31億、1.98億、1.77億、4.61億、1.10億、1.37億和1.27億,過去七年共計虧損高達16.45億元。

轉折出現在去年10月。

*ST中潤原控股股東寧波冉盛及其一致行動人與山東招金瑞寧礦業有限公司(下稱“招金瑞寧”)簽署《股份轉讓協議》,招金瑞寧將按照《股份轉讓協議》約定的條款及條件收購冉盛盛遠、冉盛盛昌、杭州匯成所持中潤資源1.86億股股份及其對應的全部股東權益,占公司總股本的20%。

相應地,*ST中潤控股股東變更為招金瑞寧,實際控制人變更為招遠市人民政府,原實控人郭昌瑋就此“隱退”。上述實控人變更于今年1月16日完成,招金瑞寧還提名翁占斌等三人為公司第十屆董事會非獨立董事候選人。

資料顯示,招金瑞寧由山東招金集團有限公司(下稱“招金集團”)、招金礦業、寧波梅山保稅港區冉盛盛通投資合伙企業(有限合伙)、紫金礦業投資(上海)有限公司合資設立。其中,招金集團出資4億元,招金集團子公司招金礦業出資2.2億元,二者合計持股比例68.89%。

彼時在業內看來,招金系入主后,一方面可以利用其強大的資金實力與豐富的行業資源緩解債務壓力;另一方面,公司在業務轉型與升級過程中,也將受益于招金系在礦業領域的專業經驗與技術優勢。

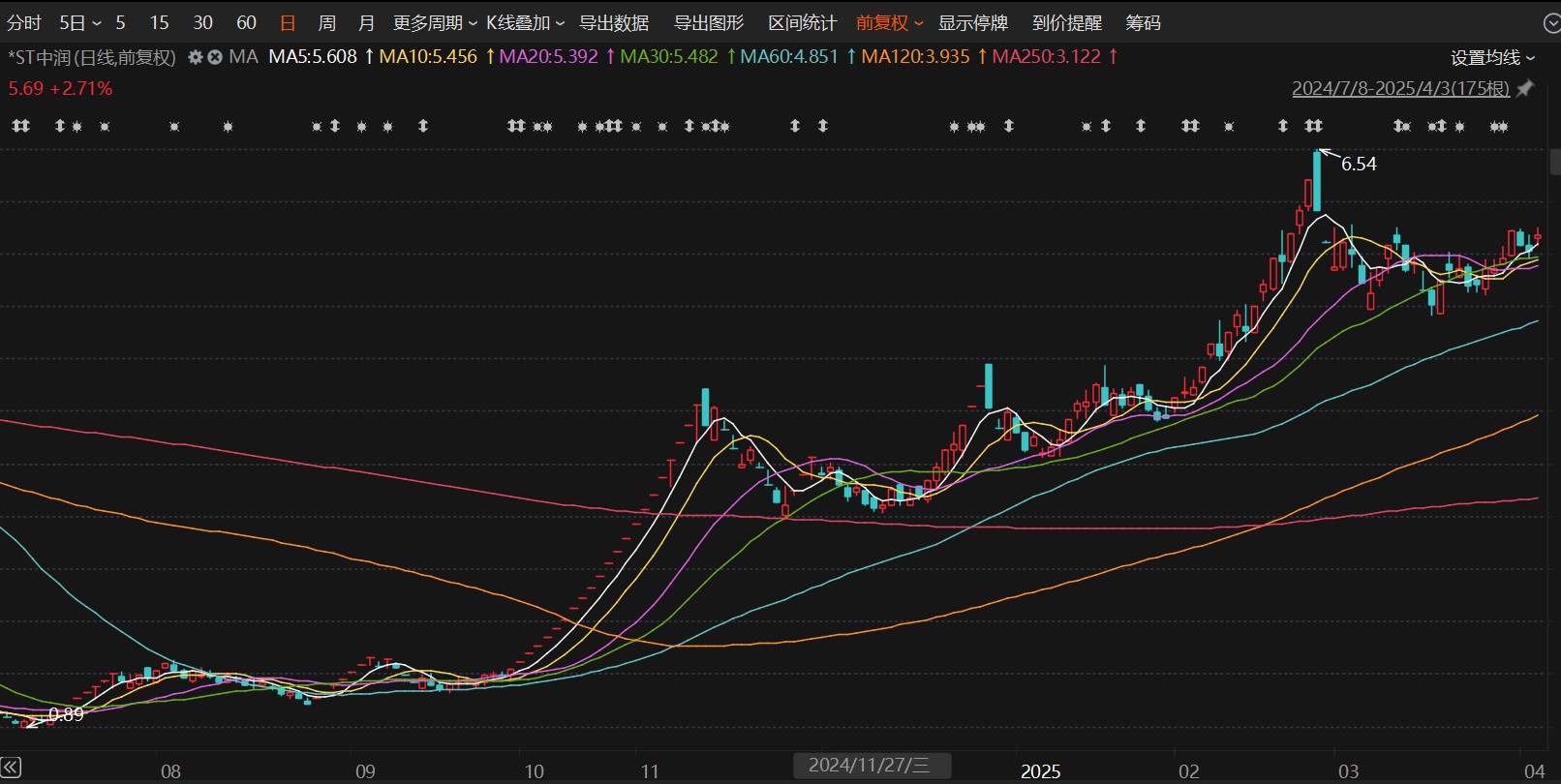

有了國內黃金巨頭和國資的“加持”,加之市場對于并購重組概念和黃金概念的炒作,*ST中潤一度走出一波21連板行情。截至4月3日收盤,公司股價報5.69元/股,較消息披露前的累計漲幅高達292.41%。

根據《股份轉讓協議》,上述轉讓價格為每股1.38元,轉讓總價約為2.56億元。若以4月3日收盤價5.69元/股計算,上述1.86億股股份的市值已高達10.58億元,招金系的賬面浮盈已超過3倍。

支付完股權轉讓款后,招金系還拿出真金白銀紓困*ST中潤,額度總計達10億元。

據悉,*ST中潤與招金系旗下財務公司簽署了金融服務協議,明確公司從山東招金集團財務有限公司處獲得的日最高貸款余額(含利息)2025年不超過4億元。此外,*ST中潤擬以公司或控股子公司名義向銀行、其他機構及控股股東招金瑞寧及其關聯方申請不超過6億元額度的借款,用于補充流動資金。

值得注意的是,截至2024年11月13日,*ST中潤逾期債務總計達3.6億元,占公司2023年經審計凈資產的51.74%。截至去年三季度末,公司賬上的貨幣資金僅384.53萬元。

隨著*ST中潤進入“生死時刻”,對于招金系來說,此次入主也如同一場豪賭,盡管公司管理層更迭和資金注入或能在短期內快速修復公司基本面,但眼下尚需跨過年報審計這道關卡。

據上述業內人士對界面新聞表示,一旦*ST中潤退市,或引發一連串連鎖反應,隨著公司融資渠道斷裂,招金方面或將被迫追加投入,可能陷入“無底洞”式的救助。

對此,界面新聞致電招金集團辦公室,相關負責人表示“不太了解相關情況”。