文|華爾街科技眼 Leon

編輯|cc孫聰穎

步入 2025 年,國家進一步加大促消費、擴內需的政策力度,家電國補政策將持續貫穿全年。這一利好舉措,為行業發展注入強勁的增長動力。但與此同時,也對家電企業在戰略規劃、產品打造以及市場營銷等多個維度,提出了更為嚴苛的要求。

在剛剛落幕的中國家電及消費電子博覽會(AWE)上,家電行業的競爭呈現出膠著的態勢,各大品牌為在激烈的市場競爭中脫穎而出,紛紛加大產品研發投入,積極推出新產品,試圖提升產品附加值與市場競爭力。

復盤 2024 年中國白電企業的業績表現,行業巨頭間的競爭格局進一步分化,呈現出各自鮮明的發展軌跡。美的集團采取To C/To B雙線發力的戰略,一方面,憑借高性價比產品深耕大眾市場,持續鞏固用戶基礎;另一方面,布局高端產品線,滿足品質消費需求。憑借這一策略,美的穩坐中國白電行業頭把交椅,市場份額和品牌影響力穩步提升。

海爾智家聚焦高端品牌建設,成果顯著。旗下卡薩帝等高端品牌憑借卓越的產品性能和獨特的設計,在家電高端市場占據一席之地。在海外市場,海爾智家依托本土化運營策略,深入了解當地消費者的需求和習慣,推出貼合市場需求的產品,海外業務增速超過國內,展現出強勁的國際競爭力。

格力電器雖尚未發布 2024 年業績,但已經在積極尋求變革。格力深度綁定董明珠個人 IP,借助其在行業內的影響力和號召力,推動品牌傳播。與此同時,格力積極向智能家居領域拓展,加大研發投入,整合產品線,構建全屋智能家居生態系統,力求在智能家居全市場實現突破發展 。

面對日益復雜的市場環境,白電企業們正站在三岔路口,每一步抉擇都將關乎未來圖景,讓這場持久的博弈愈發有看點。

美的集團:堅定多元化 機器人業務受阻

2024年,美的集團(000333.SZ,00300.HK)營收成功突破4000億大關,同時在港股雙重主體上市,進一步穩定了其行業龍頭地位。因此,美的集團2024年度分紅力度創新高,擬增至每10股派現35元(含稅),年度分紅總額增至267億元。同時,計劃斥資百億元回購股份,并已獲得不超過90億元的貸款資金銀行承諾函。

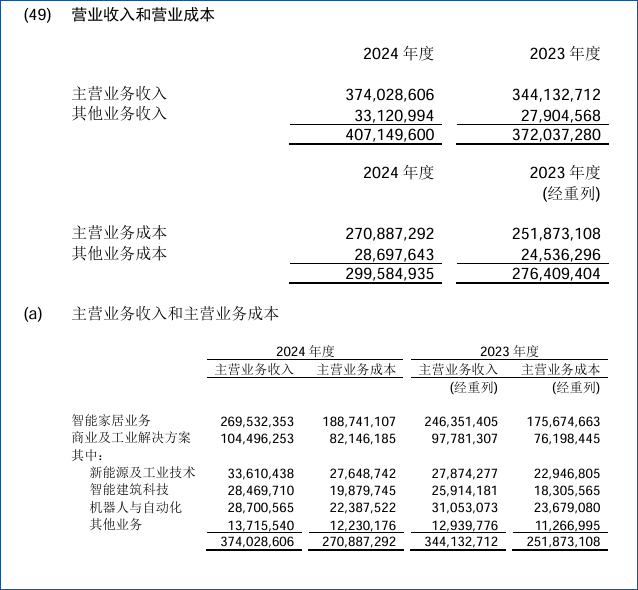

營收方面,全年4091億元實現了9.47%的同比增長,歸母凈利潤則為385.4億元,同比增長14.29%,毛利率與凈利率雙雙提升,分別達到26.2%和9.5%。作為白電巨頭,美的能夠保持高增長的原因很簡單:To C(智能家居業務)、To B(商業及工業解決方案)雙輪驅動。

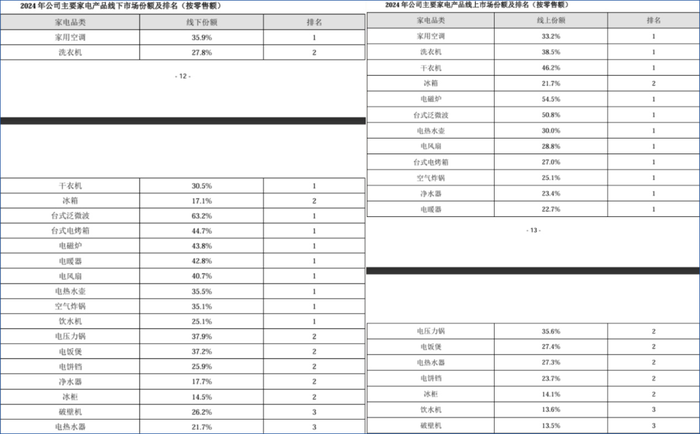

智能家電仍是美的集團的第一大業務,收入占比達到72.06%。財報顯示,美的大、小家電產品線,在國內線上線下市場均處于領先地位,凸顯了品牌價值。

其中,家用空調線上零售市場份額33.2%、線下35.9%,均為第一;洗衣機線上份額38.5%,排名第一,線下份額27.8%,排名第二;冰箱線上份額21.7%,線下17.1%,均為第二。小家電方面,包括電磁爐、電風扇、臺式泛微波爐等,線上線下份額第一,保持領先優勢。

值得一提的是,美的集團副總裁、家用空調事業部總裁趙磊前不久透露,美的家用空調2024年國內外總和銷量首次突破7000萬臺,,因此也拉動美的海外收入占比達到約41.5%。另外,自有品牌(OBM)業務收入占智能家居海外收入比例突破40%,說明美的在全球范圍內加大品牌投入力度,這個方向與海爾不謀而合。

To B業務方面,美的商業及工業解決方案的三大業務收入首次突破千億元規模,但具體業務表現卻并不一致。新能源及工業技術、智能建筑科技分別實現了同比20.58%和9.86%的增長(運營成本也以近乎相同的比例增長),但機器人與自動化則同比下降7.58%。

美的旗下子公司庫卡機器人主要負責集團的機器人業務,主要產品為工業機械臂。從2024年開始,庫卡訂單量受到全球不確定性、悲觀情緒和經濟疲軟等因素影響出現下降,一直延續至年末,導致美的集團機器人業務板塊負增長。不過,美的方面對此持樂觀預期,財報中提到:盡管存在宏觀經濟挑戰,但工業機器人的長期增長趨勢不會結束,目前處于周期性低谷。

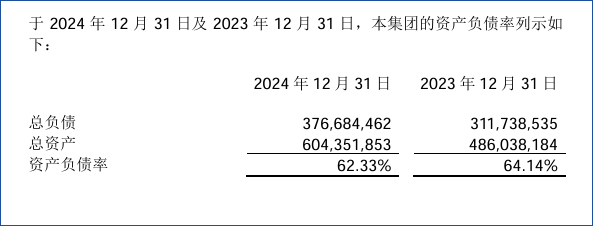

財務方面,美的集團2024年度資產負債率為62.33%,同比小幅下降,考慮到其多元化發展的模式,這個數字還是相對健康的。

一個小插曲是,美的集團在2024年徹底清倉持有的小米集團股票,合計套現近20億元,經營活動現金流達605億元。美的方面對此的評論是:“屬公司正常投資操作,沒有什么特別原因。”結合近期美的、小米先后在港股市場完成數百億元融資,以及小米首座智能家電工廠落戶武漢、一期項目聚集空調品類的動作,兩大企業在家電市場兵戎相見將是常態。

據資深家電行業分析師劉步塵介紹,2014 年,美的著眼于企業轉型戰略布局,開啟向小米取經之旅,積極引入互聯網思維;幾乎同一時間,小米集團也迅速響應,派遣高管團隊親赴美的交流洽談,雙方一拍即合,關系火速升溫,迅速步入蜜月期。在此期間,雙方不僅互相持有股份,小米還在美的集團董事會中贏得一席之位,合作前景一片光明。然而,甜蜜的合作未能持久。隨著業務的推進,矛盾逐漸浮出水面。一方面,小米在人才競爭中挖走美的技術骨干,這一行為引發美的高層強烈不滿;另一方面,小米持續發力,強勢進軍美的傳統優勢領域,像小家電、空調等核心業務板塊,雙方市場競爭日益激烈,合作根基開始動搖,關系也隨之急轉直下,由熱絡逐漸趨于冷淡。在這樣的局勢下,美的出于戰略考量,無意再保留小米股份,開始伺機而動,逐步拋售。

總體來看,美的集團堅定多元化發展戰略。從產品角度來分析,美的家電同時擁有品牌和性價比優勢,并且產品線極為豐富,用戶群體覆蓋廣泛。2025年,借助國補穩定優勢的同時,需要繼續發力高端市場,提高OBM產品的知名度。To B業務作為第二增長曲線,則為集團帶來更加多元化的收入,挑戰在于控制運營成本及堅持長期主義。

得益于良好的業績表現,券商看好美的集團在資本市場的表現,維持“買入”或“增持”評級。天風證券分析師認為,美的集團家電出口驅動增長、ToB業務趨勢向好,盈利能力持續提升,分紅加碼+回購彰顯發展信心,預計2025-2027年歸母凈利潤429/469/508億元,對應PE13.7x/12.6x/11.6x,維持“買入”評級。

海爾智家:海外市場成雙刃劍

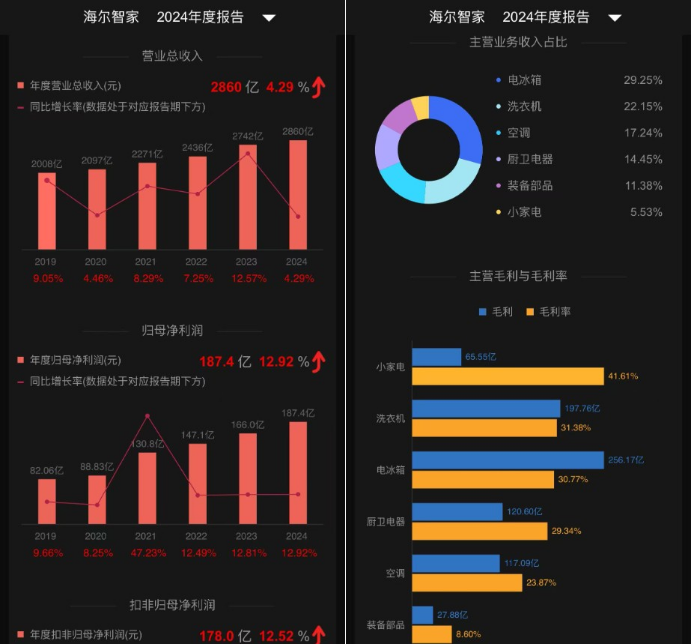

2024 年,海爾智家(600690.SH,06690.HK)憑借 2860 億元的營收規模,持續穩固國內家電行業第二的市場地位。與上一年度相比,營收實現了 4.29% 的穩健增長,歸屬于母公司股東的凈利潤達到 187.4 億元,同比大幅增長 12.92% 。

盡管海爾智家在營收和凈利潤層面取得了不錯的成績,但其在盈利能力上卻面臨挑戰。2024 年,海爾智家毛利率為 27.8%,凈利率約為 6.85%,在美的、海爾、格力三大家電巨頭中處于最低水平。造成這一局面的主要原因,在于銷售與管理費用的剛性支出,以及海外市場匯率頻繁波動。海外市場一方面為海爾智家提供了廣闊的增長空間,推動營收持續上揚;另一方面,匯率的不穩定性和復雜的市場環境,增加了運營成本與風險,對利潤空間造成擠壓,成為一把不折不扣的雙刃劍 。

海爾智家財報中提到了兩個重點:高端化和出海。兩者相輔相成,從各自維度帶動整體業績增長。目前,海爾智家擁有七大品牌集群,在國內市場以海爾、卡薩帝和Leader為主,其中四季度卡薩帝收入增長超30%;Leader則聚焦年輕消費群體,零售額同比增長26%。

海外市場,海爾智家全年收入1438.14億元,同比增長5.43%超過國內增速,占總收入50.2%,海外并購品牌在其中發揮了關鍵作用。以北美市場為例,實現銷售收入795.29億元,GE Appliances品牌功不可沒。歐洲市場,Candy品牌則拉動了銷售,實現收入320.89億元,同比增長12.42%。另外,海爾智家在2024年還收購了南非熱水器品牌Kwikot,帶動該市場收入同比增長38.25%。(詳情見:凈利率7.5%近三年“新高”!海爾智家盈利能力持續提升)

報告中提到,海爾智家持續深化數字變革、實施極致成本項目,以此來降低整體運營費用。然而,在此情況下財務費用依然激增92.34%,官方解釋是:主要是本期受海外加息影響,借款利率提升、利息支出增加所致。

資產負債率方面,海爾智家相比美的集團略低一些,保持在59.1%左右,在家電行業處于健康水平。

2024 年,海爾智家業績穩健上揚,在市場中持續展現較強的發展韌性。然而,公司也面臨一系列挑戰。在成本端,原材料價格波動、供應鏈物流成本攀升等,致使公司成本壓力居高不下。在海外業務方面,公司海外營收占比較高,人民幣匯率的頻繁波動猶如高懸的達摩克利斯之劍,一旦人民幣升值,以外幣計價的海外收入兌換回人民幣時,利潤就會被壓縮。此外,隨著公司全球化布局的持續深入,在拓展國際市場過程中,不同國家和地區貿易政策的不確定性增加,潛藏著貿易摩擦風險,可能對公司的海外市場份額和經濟效益造成沖擊 。

從家電產線的營收規模來說,海爾智家與美的集團旗鼓相當,前者在高端市場和海外更有優勢。相對來說,To B業務暫時不是海爾智家的戰略重點,主要通過圍繞主營業務展開,比如收購開利集團旗下商用制冷業務CCR開拓海外市場。

太平洋證券認為,海爾智家的優勢在于依托“內銷以舊換新+海外強勢布局”,共同驅動增長,盈利能力和運營效率都在穩步提升。第四季度的匯兌損失+CCR并購+歐洲白電重組費用屬于短期影響。太平洋證券預計,2025-2027年公司歸母凈利潤分別為210.40/235.01/260.18億元,對應PE分別為12.11x/10.84x/9.79x,維持“買入”評級。

格力電器業績前瞻:空調依然賺錢、多元化仍待突破

格力電器(000651.SZ)預計在4月27-28日發布2024年財務報告。結合其2023年業績數據(營收2050.18億元、凈利潤290.17億元),以及2024年前三季度業績表現,多家券商預測凈利潤增長區間在6%至10%左右,約為308億至319億元之間。

對于格力電器的業務構成,《華爾街科技眼》已做過多次深度分析,其問題在于高度依賴空調業務、營銷深度綁定董明珠,導致收入構成、潛在用戶群體的單一化。(詳情見:找到接班人的董明珠,要把格力專賣店更名“董明珠健康家”)但需要指出的是,格力空調依然擁有極強的市場號召力和盈利能力。

2024年上半年,格力空調營收779.61億元,同比增長11.38%,占總營收比例提升至78.14%。受到線上產品均價及補貼政策影響,空調毛利率小幅下降0.88%,但依然保持在37.04%的高位。結合第三季度15.61%的整體凈利率,全年凈利率有望維持在14%-15%之間,在白電企業中拔得頭籌。

在押注格力鈦新能源業務失敗之后,董明珠將格力電器的第二增長曲線寄希望于冰洗及其他類目上。2024年,格力電器冰洗業務銷售渠道獨立,不再依托于空調渠道;2025年初,格力電器專賣店品牌升級為“董明珠健康家”,囊括格力所有生活家電板塊(包括冰洗、廚電、環境電器、熱水器等),以此來拉動其他品類銷售。董明珠在北京通州區首家“董明珠健康家”開業儀式上表示,未來要在全國開設10000家“董明珠健康家”,今年將落地3000家。

今年3月4日,格力電器公告其渠道大股東京海互聯擬增持股份,金額不低于人民幣10.5 億元、不超過人民幣21 億元,體現了對公司經營發展的信心。

對于格力電器深度綁定董明珠個人IP,市場褒貶不一。劉步塵認為,執意將個人標簽貼在企業上,形同對企業實施綁架。消費者在互聯網上對此事件的評論也多為負面,并不認為董明珠的個人影響力能吸引自己去消費。

中國銀河證券分析師認為,格力電器已經走過渠道改革陣痛期,網簽模式使其渠道進一步扁平化,疊加"董明珠健康之家"模式替代傳統的專賣店模式,建立專賣店線下流量+線上直播的混合運營模式。同時,隨著2025-2026年渠道徹底扁平化,渠道利潤部分回流上市公司,即便高度依賴空調業務,仍有望保持10%的增速,維持“買入”評級。