界面新聞記者 | 安震

截至3月28日,六大國有銀行2024年業績悉數公布,總體來看,資產規模持續擴張,盈利能力保持穩定。數據顯示,2024年,六家國有大行合計實現營收3.52萬億元,同比增長0.17%;歸母凈利潤合計1.4萬億元,同比增長1.64%。六大行總資產規模達到199.68萬億元,逼近200萬億元大關,較上年增長7.87%。

盡管面臨復雜多變的經濟環境和利率下行壓力,國有大行仍展現出強大的韌性和穩健的發展態勢。

營收增速分化,盈利能力穩定提升

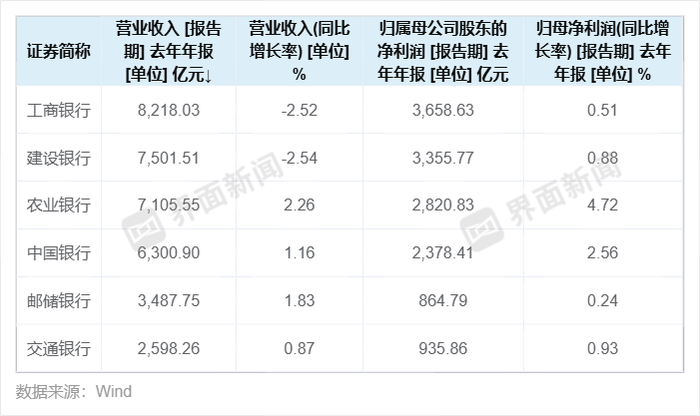

從六家銀行營收情況來看,兩家同比下降,四家同比上升。其中,工商銀行去年實現營收8218.03億元,同比下降2.52%;歸母凈利潤達到3658.63億元,同比增長0.51%。

工商銀行行長劉珺在業績發布會上表示:“去年集團凈利潤同比增0.5%,這么大的(資產)規模還能實現正增長是不容易的。營收同比下降2.5%,與市場整體趨勢保持一致,下降幅度在可比同業中相對較好,特別是去年第三、四季度營收和凈利均實現單季度正增長。”

同樣營收出現下滑的還有建設銀行,去年該行實現營收7501.51,同比下降2.54%。年報顯示,營收中凈利息收入同比下降4.43,考慮到其在營收占比 達到78.64%,成為營收下降的主要拖累。

此外,農業銀行、中國銀行、郵儲銀行和交通銀行均實現營收增長,其中,增速最快的是農行。

盡管營收表現不一,六大行歸母凈利潤均實現增長。其中農行歸母凈利潤同比增長4.73%,領跑六大行。

農業銀行行長王志恒在該行2024年年報致辭中表示,該行統籌平衡功能性和營利性,在主動合理讓利實體經濟的同時,持續推動業務結構調整,優化大類資產配置,強化量價協同管理,努力緩解息差收窄對財務的壓力。

光大證券金融行業首席分析師王一峰在研報中分析,從營收來看,農行全年凈利息收入和非息收入均實現增長,增速分別為1.6%和5.5%。而拆解盈利增速結構,規模增長、非息收入增加以及撥備覆蓋率均對利潤有貢獻,從邊際變化看,提振因素主要包括息差降幅趨緩對業績拖累程度減輕,非息收入增長提速,撥備反哺盈利。

凈息差持續承壓

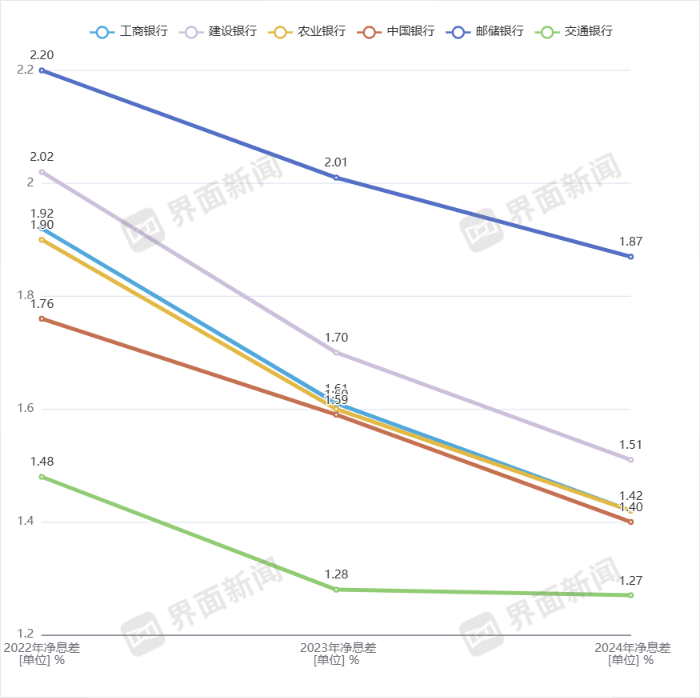

凈息差是衡量銀行盈利能力的關鍵指標,近年來,銀行業凈息差持續承壓。2024年第四季度,商業銀行凈息差為1.52%,環比下降0.01個百分點。國有大行作為金融支持實體經濟的主要力量,同樣面臨凈息差壓力。

在六大行中,郵儲銀行凈息差最高,為1.87%,不僅在絕對值上排在六大行首位,且降幅僅次于交行;建設銀行以1.51%位居第二;農業銀行、工商銀行和中國銀行的凈息差分別為1.42%、1.42%和1.4%;交通銀行凈息差最低,為1.27%。

不過2024年凈息差與此前相比,降幅已明顯收窄。其中,交通銀行去年凈息差僅比2023年下降1個基點。

交行副行長周萬阜在業績發布會上表示:“這幾年息差收窄的壓力很大。去年交行息差保持基本穩定,為此我們做出了很大的努力,取得了不錯的效果。”

展望2025年息差走勢,多家銀行管理層表示短期內還是面臨一定的下行壓力。周萬阜稱,主要是資產端受LPR下調、存量房貸利率調整等政策性因素影響,行業競爭加劇,資產收益率面臨下行的壓力,負債端受外部環境變化及客戶因素等共同影響,當前存款結構延續定期化、長期化的趨勢。

農業銀行董秘劉清表示,2024年存量房貸利率下調、貸款市場報價利率(LPR)的調整等因素,讓信貸等資產收益率面臨下行壓力。但另一方面,存款利率市場化的機制效能不斷釋放,存款付息率也有下降空間。同時,同業負債利率下降,也讓負債端付息率會下降。

不良率整體改善

2024年,國有行資產規模繼續增長,工商銀行以48.82萬億元的總資產規模繼續穩居榜首,同比增長9.23%;農業銀行和建設銀行緊隨其后,資產規模均突破40萬億,達到43.24萬億元和40.57萬億元,增速分別為8.44%和5.86%。中國銀行資產規模為35.06萬億元,增速8.11%;郵儲銀行和交通銀行的資產規模分別為17.08萬億元和14.90萬億元,增速分別為8.64%和5.98%。

而從國有行整體資產質量來看,5家銀行不良率整體下降,雖然郵儲銀行不良率小幅上升,但不良率水平依然是所有大行中最低的。

以工行為例,該行不良貸款率1.34%,較上年末下降0.02個百分點;撥備覆蓋率214.91%,較上年末上升0.94個百分點,風險抵御能力持續增強。

劉珺表示,工商銀行不良資產不良率是在下降的,下降了兩個基點,撥備覆蓋率上升,而且利潤也正增長,所以工商銀行并沒有做會計科目之間的騰挪,也沒有做資產負債表的粉飾,是用真正的收入增長來促進向資本市場的正向回報。

值得注意的是,拆分業務結構,大行普遍呈現對公不良相對穩定,而零售不良有所上升的趨勢。以農行為例,對公、零售不良率分別為1.58%、1.03%,較年中分別下降12BP、上升24BP,其中,經營貸、消費貸年末不良率均有所上升。

業內人士分析認為,居民就業、收入等長周期變量有待改善,擴表能力、意愿偏低,零售貸款增長相對承壓,特定領域風險暴露增加,不良率指標有所波動。

“近一年來,銀行業的零售類貸款風險整體有所上升,建設銀行的個人貸款不良率也有小幅上升。” 建設銀行副行長李建江表示,作為一家零售大行,建行已經建立比較成熟的零售類貸款風險管理機制,積累了相對豐富的經驗,個人類貸款不良率長期保持較低水平。

多家銀行管理層強調,將進一步加強對零售資產的質量管控,提升催收效率,加快零售領域不良貸款的清收和核銷。