文 | 白楊

“先生,您需要貸款嗎?年化利率2.58%,最高100萬!”最近,許多人被銀行的營銷電話頻繁騷擾,甚至有人調侃:“一天接三個貸款電話,比外賣小哥還準時。”

這一切并非偶然——3月底,多家銀行總行向分支機構緊急下發通知:4月起信用消費貸年化利率不得低于3%。一場利率上調前的“搶客大戰”就此爆發。客戶經理的朋友圈滿是倒計時海報:“最后48小時!2.58%利率券即將失效!”某銀行在3月29日突擊發放了一張有效期僅2天的利率優惠券。

這場“限時福利”的背后,背后是政策收緊前的最后一波沖刺。

政策驅動與市場響應:消費金融供給擴容觀察

除了提振消費外,貸款松綁還有一個更深層次的作用:化債。

還記得上一次這么大規模宣傳消費貸嗎?2023年7月份,各大直播間賣金融貸款類產品,利率3.6%,3年期為主。當時疫情剛剛放開,大量車貸、房貸、經營貸無法償還,彼時消費貸幫助了大量普通人解決燃眉之急。

如今兩年多時間又過去了,當初的貸款也快要到期了。但目前的情況大家都清楚,賺錢依舊不易。面對這種情況不僅借貸人緊張無法償還貸款,銀行同樣害怕壞賬,新一輪力度更大的消費貸如約而至。

3月18日,國家金融監管總局發文要求“增加消費金融供給,開展個人消費貸紓困”。將貸款額度提至50萬元、期限延至7年。看似鼓勵消費,實則暗含另一層深意——債務置換。

針對一些信用良好,暫時遇到困難的人,鼓勵銀行有序開展續貸服務。這一次的利率比兩年前低,貸款實現比兩年前更長。

“現在的問題不是大家不想花錢,而是沒錢花。”一位銀行從業者坦言。疫情后經濟復蘇乏力,居民收入增長停滯,但債務壓力卻未減輕。本質是“以時間換空間”——將舊債展期,避免壞賬集中爆發。

和那些房地產企業欠債展期,地方欠債展期是一個道理。現在暫時還不起本金,那就先還著利息。去年是地方城投的化債,而今年是民間的化債,包括企業和個人的化債,只要你愿意配合,總能找到辦法。

產品設計分析:利率優惠機制與實操成本

銀行高舉“年化2.58%”的廣告牌,但實際成本遠非表面數字般美好。

· 還款方式差異影響

某城市銀行客戶經理舉例:一筆50萬元貸款,年化利率2.58%,還款方式為5年期“等額本息”,每期償還8825.36元,由于是按月復利計算,實際年利率會遠不止表面。

但若選擇5年期“先息后本”,1-60期每期償還1075元利息,在第12、24、36、48、60期需償還10萬本金+利息,實際年化利率破3%。歸還部分本金后,后續每期仍需歸還利息1075元,加上賬戶管理費等隱性成本,最終利率可能突破5-6%。

· 客戶分層:白名單客戶準入

便是如此,2.58%的最低年化利率也僅限于公務員、醫生、教師等白名單客戶,普通貸款用戶很難享受“冰點價”。若需享受低利率需要參加銀行的部分活動——新客首借,老客戶帶新客戶借貸,收到銀行的優惠利率。除此之外,大多數人的實際獲批利率不低于4%。

· 資金流向提示合規邊界

50萬金額,最長7年,年化2.58%是什么概念?

50萬基本涵蓋了目前可以消費的所有品項,甚至也可以是一套房子的首付款。7年的時間,是過去消費貸的兩倍多。2.58%的利率,遠低于目前的房貸利率、公積金利率。

這也導致了,部分人在低息誘惑下,選擇打“擦邊球”。社交媒體上,“消費貸轉房貸攻略”泛濫。某中介提供“一條龍服務”——偽造裝修合同、資金經第三方賬戶“洗白”后注入樓市。“只要按時還款,銀行懶得查。”一名金融中介表示。但這種操作一旦暴露,可能面臨抽貸、征信黑名單甚至法律追責。

利息雖有誘惑,但大家一定要在合法合規的前提下操作,我們不鼓勵任何違規操作。

消費選擇:債務展期需求與理性借貸平衡

一面是政策壓力下的“放貸KPI”,另一面是不斷攀升的風險。

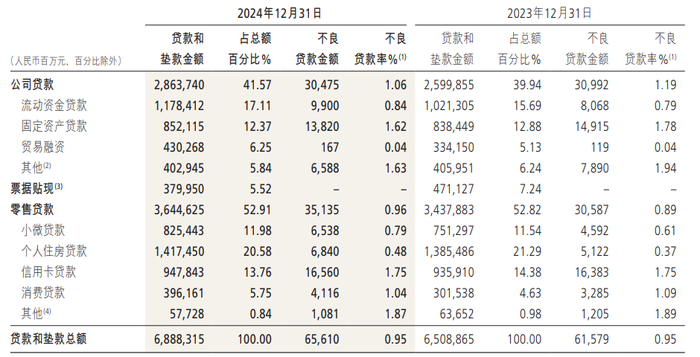

以招行銀行為例,據招商銀行2024年年報數據顯示:截至2024年末,招行的不良貸款余額是656.1億。和上年比,不良貸款余額增加了40.31億。主要來自零售不良貸款——小微貸款、消費貸以及個人住房貸款。

不良率中占大頭的還是個人住房貸款,占比20.58%,比上一年多了17.18億。也就是說,截至2024年末,斷供的現象仍未停止……

消費貸的“供給擴容”,本質是政策、銀行與居民債務的三方博弈。短期看,它為經濟注入強心針;長期看,若監管缺位、居民杠桿失控,可能釀成系統性風險。

對金融機構來說,既要放開手腳搶市場,也得扎緊籬笆防風險。對普通消費者來說,則要警惕陷入“借錢一時爽,還款火葬場”的困境。