文|動脈網

中國創新藥正以前所未有的勢頭快速崛起,創下一項又一項紀錄。

在交易端,中國創新藥企License out交易金額與事件數再創新高。據動脈網不完全統計,2024年,中國創新藥領域共計發生76筆License out交易,是同期License in交易(26筆)數量的3倍。從交易金額來看,2024年1-10月License out交易首付款金額約31.6億美元,交易總金額高達511億美元,遠超2023年全年 License out 交易總金額。License out、NewCo 、并購等BD方式一起,成為中國Biotech生態發展良性循環的一部分。

在臨床端,中國創新藥正在全球范圍內快速孵化與上市。根據醫藥魔方數據,按歷年首次進入臨床試驗的創新藥進行統計,截至2024年年底,中國企業研發的活躍狀態創新藥數量累計已達3575個,超越美國成為全球首位。另外,截至2024年年底,全球共有923款創新藥首次獲批,其中中國首發的創新藥,從2015年僅占全球創新藥首次獲批4%的份額,到2024年接近38%。

臨床的快速進展和資本的活躍交易,也直接反映在了企業端,越來越多的中國Biotech走向了商業化階段和全球化舞臺,從Biotech走向Biopharma的創新藥商業模式,正在中國得到驗證。

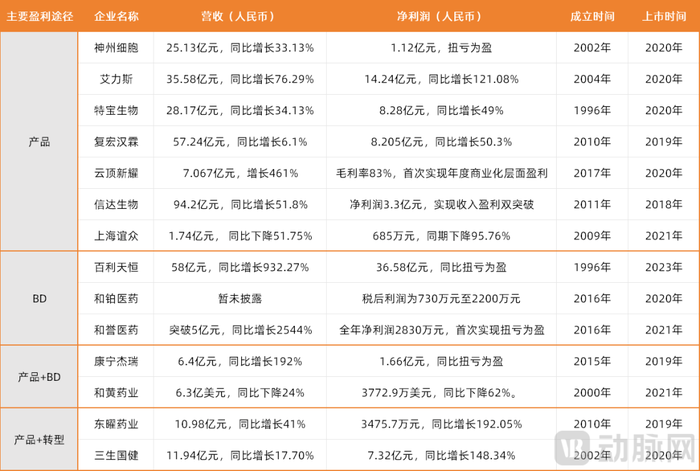

據不完全統計,截至2025年3月27日,我國共有神州細胞、復宏漢霖、艾力斯、特寶生物、復宏漢霖、云頂新耀、信達生物、上海誼眾、百利天恒、和鉑醫藥、康寧杰瑞、東曜藥業、三生國健、和黃藥業、和譽醫藥等14家Biotech實現了盈利;另有君實生物、迪哲醫藥、澤璟制藥、榮昌生物等企業通過開源節流、提高能效,實現了虧損大幅收窄。

根據不完全統計,2024年盈利Biotech名單(排名不分先后,時間截至3月27日)

這些實現盈利的Biotech,成立時間幾乎都超10年。相較于近幾年才成立的初創Biotech,這些早期Biotech完整地經歷過2015年開始的藥品審評審批制度改革,陪伴了中國創新藥從荒蕪到遍地開花。此外,2018年港股生物制藥公司上市制度的改革和中國科創板的建立,帶動了一波Biotech的迅猛發展。上述Biotech也均乘著這一資本東風,在2018年及之后紛紛上市。在政策紅利與資本浪潮的雙輪驅動下,中國創新藥的星辰大海,逐漸展現在世人眼前。中國Biotech宛如一顆顆璀璨的新星,在醫藥的浩瀚大海中綻放出奪目的光芒。

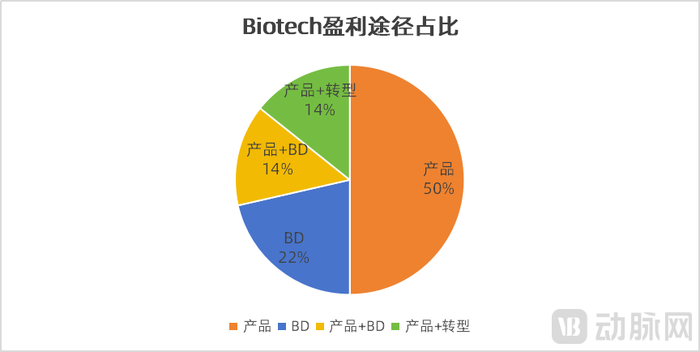

產品為王,利潤飆升8829.33%

Biotech主要盈利途徑占比,動脈網制圖

在各家公告中,涉及企業盈利原因時,核心產品的商業化、核心產業的放量等“產品”有關的詞匯,是大多Biotech公布的影響業績的主要原因。在14家企業中,僅依靠產品實現盈利的就達7家;此外,還有4家企業,其盈利原因包含了產品。另外,主要依靠BD實現盈利的3家企業,本質也是其產品和技術獲得了大藥企和MNC的認可,只是這些產品尚未進入商業化階段。

其中,在單純依靠產品實現大幅盈利的企業中,神州細胞和艾力斯這兩家Biotech的2024年業績最近尤其引人注目。

根據神州細胞2024年業績快報,報告期內神州細胞實現營業總收入 25.13億元,同比增長 33.13%;實現營業利潤 5.68億元,同比增長 8,829.33%;實現歸屬于母公司所有者的凈利潤 1.12億元,較上年同期相比均實現扭虧為盈。根據公告,其營收上升的主要因素是核心產品安佳因 銷售穩定,其他上市產品的銷售收入增加,且整體營業收入較上年同期上升。安佳因 (SCT800 )于2021年7月獲批上市,是我國首個獲批上市的國產重組凝血八因子產品,適應癥為罕見病甲型血友病。2023年,安佳因 銷售額約 17.8 億元,同比增幅超過 77%,在同類產品市場中占有率第一。根據神州細胞數據喜人的2024業績快報,可以預見,2024年安佳因 的銷售額有望突破20億元。

另一家Biotech艾力斯的業績表現同樣驚人。根據艾力斯2024年業績快報,艾力斯2024年總營收 35.58億元,同比增長76.29%;歸屬于母公司所有者的凈利潤 14.24億元,同比增長 121.08%;歸屬于母公司所有者的扣除非經常性損益的凈利潤 13.52 億元,同比增長 122.96%。根據公告顯示,其核心產品甲磺酸伏美替尼片(商品名“艾弗沙 ”)銷售收入就高達35.06億元,占總營收98.54%。伏美替尼是國內第三款,國產第二款三代EGFR-TKI(表皮生長因子受體酪氨酸激酶抑制劑),用于表皮生長因子受體(EGFR)突變陽性非小細胞肺癌(NSCLC)患者的治療,于2021年3月開始商業化。也正是這一年,艾力斯業績開始一飛沖天。短短四年時間里,艾力斯營收狂飆了6300倍。艾力斯僅靠一款小分子靶向藥,一年就能創造超30億的銷售金額,堪稱“行業神話”。

不過,對于先來者來說,擁有一款拳頭產品并不能成為企業屹立不倒的唯一依靠。以艾力斯為例,目前國內上市的EGFR-TKI藥物接近10款,其競爭趨于白熱化。此外,第三代EGFR-TKI也存在耐藥問題,不少海內外企業已在開展第四代EGFR-TKI的研發工作。第三代EGFR-TKI伏美替尼是否能夠在技術迭代和產品升級中繼續占領高地,存在未知數。

為了平衡這種僅依靠一款產品支撐公司大部分盈利的風險,Biotech往往在成立之初就會建立多條不同靶點、不同適應癥的管線,梯度式地向前推進。以神州細胞為例,為避免單一產品依賴風險,神州細胞同時布局了腫瘤、自免、疫苗三大產品矩陣。此外,神州細胞除了有營收“扛把子”安佳因 外,神另有CD20單抗安平希、阿達木單抗生物類似藥安佳潤、貝伐珠單抗生物類似藥安貝珠這3款上市產品,這3款產品為公司盈利做出了極其重要貢獻(營收占比約20%),目前這3款單抗均已進入國家醫保目錄。

此外,對于后來者來說,醫藥領域還存在一個非官方的“前三定律”,即對于同靶點、療效接近、價格接近的新藥來說,第一款藥物(First-in-class)將占據70%的份額,第二個大約占20%份額,其余的同靶點藥物去爭搶剩下的10%份額。盡管這一說法起源于三十多年前,但放在今天仍舊適用。以PD-(L)1抑制劑為例,據IQVIA統計,2021年全球PD-(L)1抑制劑的市場規模為360億美元,K藥、O藥和T藥三款PD-(L)1占據了全球91%的市場。但隨著PD-(L)1抑制劑市場的成熟以及雙抗、多抗的興起,其頭部效應也在逐漸被削弱。

因此,后入局的Biotech,在管線的靶點、適應癥、CMC工藝、頭對頭臨床試驗、商業化價格方面,都要實現優化或創新,其彎道超車的目標才更容易實現。

BD制勝,一條Biotech盈利的新道路

2024 年,諸多中國Biotech將BD作為重要的收入渠道以實現短期商業閉環,推進核心管線的研發。從交易藥物類型來看,大部分交易聚焦在抗體及偶聯藥物、CGT 藥物等領域。據動脈網不完全統計,2024 年 1-10 月 76 項 License out 交易中,半數(38 項)為抗體及偶聯藥物交易占據38項,CGT 領域占據5項。其中,在抗體及偶聯藥物相關的 License out 交易中,又以雙抗、ADC 藥物為主,雙抗藥物相關交易 9 項,ADC 藥物相關交易14 項。

磐霖資本創始主管合伙人李宇輝指出,盡管 CGT 領域在現階段不如抗體及偶聯藥物火熱,CGT 的發展階段明顯晚于抗體和 ADC,但 CGT 仍是磐霖看好并持續布局的投資領域。具體來講,技術和產品做得好則 BD 水到渠成;一味地去迎合大藥企的 BD 口味,反而有很多風險。

不難看出,中國 Biotech的主流商業模式,正在從“管線引入+商業化”到“自主研發+對外授權”加速發展,BD已成為中國Biotech求存甚至實現盈利的最重要途徑之一。百利天恒、和鉑醫藥、和譽醫藥,均在2024年依靠BD實現了盈利,康寧杰瑞、和黃醫藥也在其業績中指出其盈利原因包含了BD。

以“BD狂人”和鉑醫藥為例,該公司2024 年溢利(稅后利潤)為 730 萬元至 2200 萬元,經營現金凈流入 2.2 億元,創歷史新高。其發布公告表示,和鉑醫藥的可持續盈利能力主要由以下因素所驅動:通過與全球制藥公司及領先的生物技術公司持續保持戰略合作伙伴關系,其獨特業務模式加速增長;收入的經常性部分于2024年不斷增長,包括基于平臺的研究收入及隨著合作項目逐漸成熟而收到來自合作伙伴的里程碑付款;以及有效的成本控制及高效運營管理。

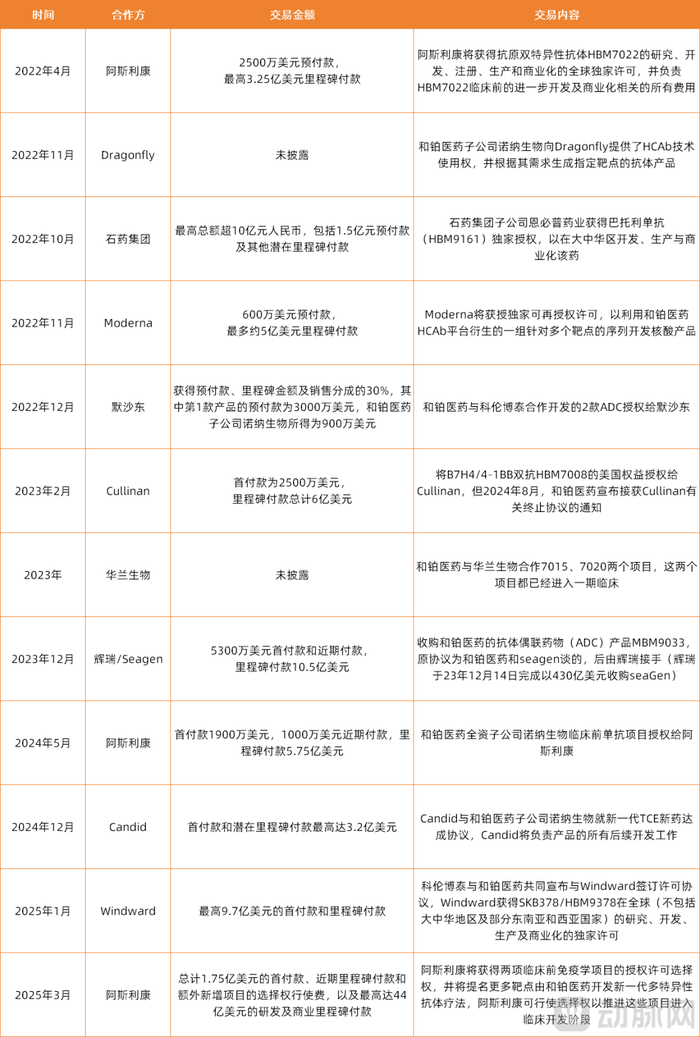

據不完全統計,和鉑醫藥近年BD交易

根據醫藥魔方NextPharma全球新藥數據庫顯示,截至目前,和鉑醫藥已經對外達成合作45次。其中,和鉑醫藥與海外藥企的合作次數高達27次,涉及阿斯利康、輝瑞和艾伯維3家MNC(跨國公司)。另據動脈網不完全統計,自2022年以來,和鉑醫藥已達成超10起對外授權合作,已知累計合作總額近千億人民幣(包括后續里程碑付款在內)。

就在今年,和鉑醫藥就已經拿下了兩項大單:1月,和鉑醫藥與科倫博泰共同宣布,就HBM9378/SKB378與Windward Bio 達成NewCo合作,合作總額約9.7億美元;3月,和鉑醫藥宣布與阿斯利康達成戰略合作,交易總金額高達45.75億美元。

中國Biotech的BD交易發展勢頭如此迅猛,是買方和賣方合力促成的結果。

對于買方而言,磐霖資本創始主管合伙人李宇輝指出,首先跨國藥企逐漸認可了中國藥企的研發實力,無論是創新能力(尤其是組合式創新)還是臨床數據。其次,中國創新藥研發成本相對低,體現在諸如早期研發、CRO、CDMO、臨床開發等各個環節。最后,中國創新藥企業擁有較高的能力和效率,做 best in class 具備一定優勢。因此,跨國大藥企們傾向從中國持續補充管線。

此外,也有其他機構指出,部分中國創新藥資產也有其稀缺性,以 ADC 藥物為例,此類管線此前因為不夠理想的臨床表現而被諸多大藥企裁撤,涉及的相關華人研發團隊回到國內基于對ADC藥物的發展前景判斷繼續投入研究,當ADC藥物基于亮眼的臨床數據閃耀國際時,諸多的中國 ADC 藥物資產亦在此時開花結果。

對于賣方而言,獲得MNC及各大藥企的青睞,其背后是Biotech的硬實力獲得了認可。 例如和鉑醫藥的Harbour Mice 平臺,可生成經典抗體(H2L2)和僅重鏈(HCAb)形式的全人源單克隆抗體,與單B細胞克隆篩選平臺相互協作從而優化抗體發現效率。圍繞Harbour Mice 平臺,和鉑醫藥已建立起包括單B細胞克隆、二代測序、生物信息學、獨特的免疫接種技術、蛋白質科學、酵母/噬菌體/哺乳動物細胞展示技術和抗體工程技術等在內的抗體藥物發現技術全平臺體系,有效加速了創新抗體藥物的開發進程。

此外,Biotech聚焦的適應癥領域(例如自免藥物、代謝疾病藥物)、產品技術路徑(TCE 雙/多抗藥物、CGT藥物、核藥)、管線研發階段等,都是影響其是否獲得MNC認可的重要因素。在管線進度方面,有行業人士表示,臨床 I 期或者即將進入臨床的時期,是管線最適合 BD 的階段,因為此時資本帶來的杠桿作用最大。

值得注意的是,退貨、終止合作是創新藥及其產業鏈合作中的常態。MNC內部調整、市場競爭格局變化、臨床數據進展,或某個突發的不可抗力因素,可能導致BD協議終止。百濟神州、天境生物、諾誠健華、豪森藥業、基石藥業、加科思、凌科藥業等大家熟知的中國藥企,都曾遭遇過License out合作終止的事情。

錢還可以“省出來”,經營開支總額占銷售額比率下降561.8%

除了單純依靠產品或BD實現盈利之外,還有一部分Biotech基于多元化發展,以產品為基石,搭配BD、CXO業務,以及降本增效策略,實現了盈利。例如康寧杰瑞、和黃藥業依靠“產品+BD”這一雙重模式實現了盈利;東曜藥業、三生國健則依靠“產品+轉型”這一雙驅動策略實現了盈利。

以東曜藥業為例,該公司2024年營收約10.98億元,同比增長41%。其中,產品銷售收入約為8.77億元,同比增長39%,主要來自核心產品樸欣汀 (貝伐珠單抗注射液)銷量的穩步增長;CDMO/CMO業務收入人民幣2.07億元,同比增長47%。2024年,東曜藥業通過雙輪驅動,獲得凈利潤約3475.7萬元,成功在2024年扭虧為盈。

此外,在大環境趨于冷靜的當下,幾乎每一家盈利的Biotech,都在其取得盈利的原因中描述了開源節流、降本增效等省錢“妙招”。例如“AI+創新藥”第一股云頂新耀,其經營開支總額(包括一般及行政開支、研發開支以及分銷及銷售開支)占銷售額的比率大幅下降561.8%,運營效率極大提升。在其年報公告中,云頂新耀表示,年內虧損凈額大幅收窄1.075億元,除了主要由于產品銷售額提升之外,還與運營效率提升有關。

此外,君實生物、榮昌生物、澤璟制藥、迪哲醫藥、康希諾生物等企業也通過提高運營效率或降低銷售成本,對成本進行了嚴格的控制,實現虧損大幅收窄。由此看來,對于創新藥動輒10年的研發和商業化周期來說,在管線商業化之前,Biotech還未擁有穩定現金流時。錢,也可以是“省出來”的。

整體來看,不論何種模式,能夠讓Biotech實現合法盈利或虧損收窄,它就是好的模式。過去十年,中國Biotech快速崛起,經歷了從“me-too”藥物的研發逐步邁向“first-in-class”和“best-in-class”的創新階段。除了核心產品商業化、BD授權、轉型、成本控制等具體因素外,政策支持、資本支持、患者需求等宏觀因素,也是中國Biotech增收的重要原因。

未來,中國Biotech的盈利之路將更加多元化。一方面,企業需要繼續深耕本土市場,優化商業化路徑;另一方面,通過出海創新和國際化合作,進一步提升全球競爭力。隨著創新藥研發能力的不斷提升,中國Biotech有望在全球舞臺上占據更重要的位置,為行業和患者創造更大的價值,帶來更可及的藥品。