文 | 財經故事薈 萬天南

編輯 | 陳紀英

花錢為對手做廣告,在商業世界很罕見,但寶馬和奔馳卻玩得不亦樂乎。

2016年3月,恰逢寶馬100周年,奔馳特意發廣告示好,“感謝100年來的競爭,沒有你的前30年,其實很無聊……因此,我們來了,賀老朋友的百歲生辰!”。

“心機婊”奔馳的言下之意是,論發展歷史,寶馬是小弟,奔馳是大哥。

當然,寶馬也沒“慣著”奔馳,“君生我未生,我生君已老”,貼臉暗諷奔馳已經老態龍鐘,不及寶馬年輕創新。

互黑歸互黑,寶馬和奔馳這對歡喜CP,既相殺也相成,一路舞刀弄劍,登頂全球車界雙雄。

這樣亦敵亦師的CP,還有麥當勞與肯德基、可口可樂與百事可樂,以及耐克和阿迪達斯。

中國的火鍋行業,也有一對相殺相愛多年的CP——海底撈和巴奴毛肚火鍋。

最近,巴奴創始人杜中兵在接受央視采訪時公開表示,“我尊重的對手還是海底撈”。海底撈雖然沒有公開點贊巴奴,但在以往的選址、選品上,也與巴奴互相借鑒。

戰略有分叉、定位有差異、客群有分層、市場有分化的火鍋一哥和二哥,為什么都要向對方學習?

一、火鍋CP,互相較勁

“赴湯蹈火”吃火鍋,是中國胃的至愛。火鍋如今已經穩居中式餐飲第一大品類。

據《火鍋產業發展報告2025》披露,2024年,中國火鍋市場規模達6175億元,同比增長5.6%,火鍋門店數量同比增長3.9%,預計2025年火鍋市場規模將達6500億元。無論是規模增速還是門店增速,均超過餐飲大盤。

不過,規模雖大,內卷也狠——紅餐網數據顯示,2024全年火鍋閉店已超30萬家,呈現出高增長、高入局、高倒閉的" 三高" 特征,成為洗牌最慘烈的餐飲賽道。

高度內卷之下,火鍋玩家們險境求生,摸索出了三種破卷模式。

最簡單粗暴的是價格戰。

九毛九旗下慫火鍋發布“認慫公告”,宣布“全場8.8元起”;小嗨火鍋鍋底回歸9.9元;呷哺呷哺單人和雙人套餐雙雙下降。

第二種模式則是卷產品。在接受央視采訪時,杜中兵認為“保持產品特色永遠是底層邏輯,能讓品牌立住要靠產品”。幾乎每一款獨創菜品,杜中兵都是起頭的“總設計師”,以及點頭的“總把關師”,把產品卷到極致。

三是卷服務。從美甲到科目三表演、從甩面表演到川劇變臉、從生日祝福到失戀陪伴、從擦鞋到幫忙帶孩子,小便門發生后對顧客10倍賠償……靠著極其細致,又富有人情味的好服務,海底撈把服務卷到了“學不會”的高度。

不過,一味降價的火鍋品牌,并未換來期待的高增長——2024年呷哺呷哺估算其營收同比減少約20%,連續四年虧損;九毛九2024年的凈利潤則同比大幅下降67.47%。

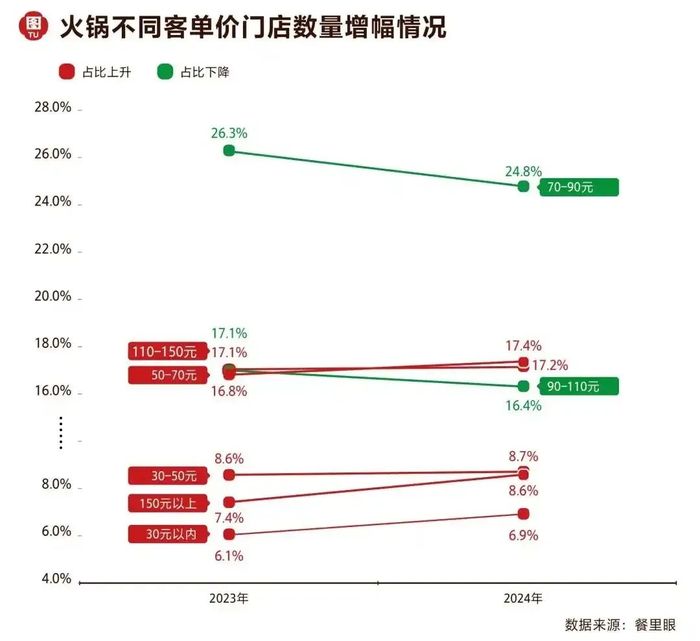

而上卷產品和服務,相比下卷低價,顯然更為奏效。餐里眼數據顯示,2024年,火鍋食客們相比于一味青睞低價,更愿意為好產品買單,帶動150元以上客單價火鍋門店數量占比提升至8.6%,較2023年有所上漲。

作為行業一哥和二哥的海底撈和巴奴,也交出了不俗的成績單。

財報顯示,2024年海底撈實現營業收入427.55億元,同比上升3.1%;核心經營利潤為62.30億元,同比上升18.7%;不懼行業內卷,海底撈收入、凈利潤已經實現連續兩年增長。

巴奴2024年也在逆勢向上。窄門餐眼數據顯示,近一年來,人均價位在120-160元的火鍋品牌中,巴奴在門店增長數上位列第一。整個2024年,巴奴新開了35家直營門店,全國門店總數近150家。

逆勢上行、頂峰相見的巴奴和海底撈,似乎正在復寫“寶馬與奔馳”、“可口可樂與百事可樂”的CP傳奇,既互為對手,又互為鏡像,既互相較勁,又互為標桿。

二、老大老二,互為標桿,亦敵亦師

如今的海底撈和巴奴,既相殺相爭,也相愛相惜。

在與央視主持人對談時,杜中兵大方承認,他創業至今,最為尊重的行業對手,一直都是海底撈。

但其實,雙方的關系,在過去十幾年間,發生了不小的流轉。

早期的巴奴面對海底撈,是小弟面對大哥的高山仰止和跟風模仿。

2008年,杜中兵原本打算去河南鄭州開店,結果親眼見識了海底撈的服務之后,他內心很不自信,硬生生把開店計劃停了一年。

一年后,巴奴殺入鄭州時,學習海底撈在服務上下功夫,但“干了3年,學了3年,“卻連邊兒都沒沾著”。

直到后來,杜中兵去和大量顧客聊天,顧客疑問,“巴奴本來就有自己的特色,你為什么不好好做自己?”

杜中兵這才找回了自信,找準了巴奴的定位,把“服務不是我們的特色,毛肚和菌湯才是”掛在門頭,開始回頭“做自己”,這才成就了毛肚火鍋一哥,以及火鍋品類老二。

雖然不再一味跟風,但在以后數年間,巴奴對海底撈也有所借鑒。

比如,海底撈花式甩面舞,撩撥得顧客上頭開懷。巴奴也推出了拽面與其打擂臺,“好面不用舞,天然零添加”。

這種借鑒從來不是單向的,海底撈這位老大哥也一直對巴奴有所忌憚。例如業內人盡皆知的鴨血之戰。

“血戰”的起源是,總有顧客在海底撈問,為什么你們家不賣鮮鴨血,而巴奴卻有售?

不勝其煩的海底撈,公開發布聲明,聲稱鮮鴨血“雖然好吃,質量卻很難把控,很容易出現細菌超標”,落點就是,還是要吃血旺。

一周后,不服氣的巴奴貼臉開大,回應“為什么巴奴可以賣鮮鴨血?”力證鮮鴨血不僅好吃,而且安全。

但三年之后,海底撈卻主動跟風巴奴,上市了鮮鴨血。這一波行業老大被打臉。

不止鴨血,巴奴主推毛肚,海底撈也一度推出低價毛肚與之抗衡;巴奴推繡球菌,海底撈也推出繡球菌;巴奴上紅皮土豆,海底撈也推出紅皮土豆,還有笨菠菜等等。

在選址上,雙方也亦步亦趨。在巴奴的老總部鄭州,雙方“開在一起”的店面已有近10對之多,很多店面只有一街之隔,最遠相隔只有幾百米,甚至出現三家海底撈門店圍著一家巴奴門店的極端情況。

巴奴就像“理工科直男”,以產品價值取勝,打心眼里對顧客誠心實意;海底撈則像“文科暖男”,以服務見長,主打情緒價值。

歸根結底,決定火鍋消費的變量有三個——價格、產品、服務。在巴奴看來,產品是第一性的,所以勤勤懇懇當“直男”,研究硬核產品。

而眼下的顧客,是既要健康美味的好產品,又要貼心貼肺的好服務,因此,直男和暖男互以對方長處為參照系,持續優化供給,學習的是對手,成就的是自己。

三、頂流越卷,顧客越嗨

商家越卷,顧客越嗨——巴奴與海底撈的相愛相殺,用戶樂見其成,也是最終受益者。

畢竟,商業競爭不是打嘴炮,都得拿出真本事。為了討好顧客,巴奴和海底撈一路打怪,從青銅升級為王者,持續修煉其看家本領,凸顯自己是不可替代的“Only one”。

雙方也在向對方的長板對齊,比如暖男海底撈也要修煉硬功夫,在產品上雕花;直男巴奴也學著提高服務,為用戶提供情緒價值。

無論是強化長板,還是補足短板,服務升級了,產品進化了,坐收漁利的自然還是穩坐釣魚臺的用戶。

不僅惠及用戶,這種向上卷產品和服務,而不是向下一味卷低價的模式,還能帶動產業鏈共贏。

正如經濟學家熊彼特所言,“唯有競爭威脅,才是持續創新的動力源”。在商業世界里,傳奇龍頭的誕生,往往都離不開強勢對手的“錘煉”和“輔助”,海底撈和巴奴這對CP,也不例外。