文 | 娛樂資本論 張逸虹

近日,港股的幾只興趣消費“當紅炸子雞”泡泡瑪特、名創(chuàng)優(yōu)品、布魯可陸續(xù)發(fā)布2024年財報。2024年,三家公司分別實現(xiàn)130.38億元/169.94億元/22.41億元的營業(yè)收入,同比增長106.9%/22.76%/155.53%,傳遞出興趣消費市場的巨大潛力。

2025年,興趣消費市場何去何從?小娛詳細分析了三家企業(yè)的2024年年報,發(fā)現(xiàn)這個高速增長、高速變化的行業(yè)已經(jīng)穿上了無法停下的“紅舞鞋”:從資本市場的角度,一旦各個指標的增長反映出壓力,新消費的故事便會失去吸引力;從品牌的角度,爆款出現(xiàn)的節(jié)奏一旦停滯,品牌或?qū)⒑芸毂幌M者遺忘。

由此,興趣消費品牌從國內(nèi)卷到海外,但小娛通過研究海外興趣消費巨頭美泰、孩之寶和Funko等財報發(fā)現(xiàn):海外市場,特別是歐美市場,同樣存在明顯的瓶頸乃至負增長。國產(chǎn)興趣消費品牌在全球市場上的高增長并非單純由于市場規(guī)模的增加,而是更多地來自于此前的低基數(shù)以及海外消費者對新品牌新產(chǎn)品的新鮮感。因此,中國品牌的出海之路實在任重而道遠。

2025年,小娛認為興趣消費行業(yè)將看到幾條趨勢:1)高增長不會停,也不能停,不論是國內(nèi)市場還是海外市場,用戶心智仍是品牌的必爭之地;2)為了避免野蠻擴張的反噬,品牌運營會更趨于精細化,從服務、庫存等各個方面優(yōu)化消費者的情緒體驗;3)一部分品牌獲得品牌效應意味著另一部分品牌的突圍失敗,這一部分品牌將被行業(yè)出清,或向供應鏈上下游轉(zhuǎn)移,給成功品牌讓利。

小娛試圖從IP運營、門店擴張、出海布局三個角度,提取出興趣消費從產(chǎn)品到品牌到進入新市場的全流程圖譜,給出興趣消費行業(yè)發(fā)展和品牌運營的方法論。

圖1 各上市公司2024年盈利情況,數(shù)據(jù)來源:公司財報

01 IP不能停

興趣消費,要從IP說起。IP之所以重要,是因為IP已經(jīng)成為興趣消費行業(yè)品牌效應的基石。品牌效應決定了企業(yè)的毛利率,同時自主IP孵化的難度以及外部IP的授權(quán)費用仍在對凈利率造成一定壓力。

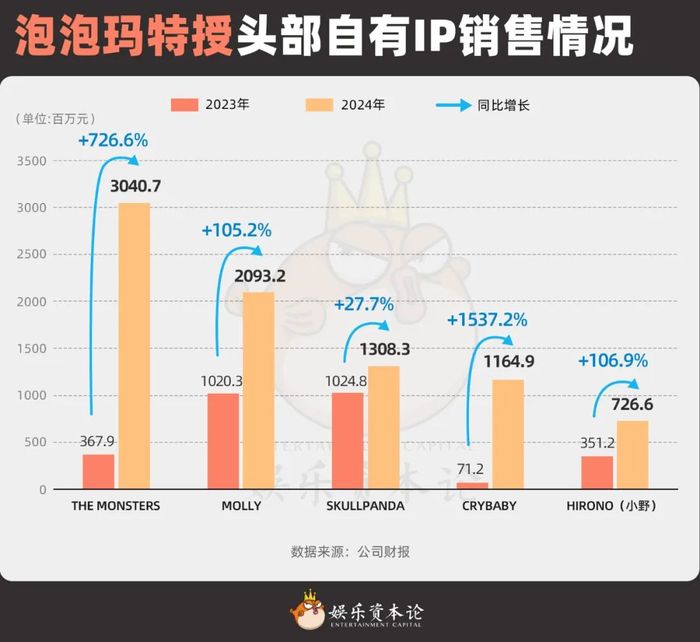

泡泡瑪特:自有IP再下一城。2024年,泡泡瑪特四個自主IP營收破十億,分別是賣到斷貨的LABUBU所屬IP THE MONSTERS、泡泡瑪特老牌IP MOLLY、SKULLPANDA,以及2024年收入暴增的新銳CRYBABY。泡泡瑪特獨樹一幟的IP孵化和經(jīng)營能力,是其競爭優(yōu)勢的主要來源。

圖2 泡泡瑪特授頭部自有IP銷售情況,數(shù)據(jù)來源:公司財報

名創(chuàng)優(yōu)品:IP矩陣要夠大。業(yè)績會上,名創(chuàng)優(yōu)品展示了自己幾個代表性的IP聯(lián)動合作,分別是小熊蟲、迪士尼(包括瘋狂動物城)、米菲、第五人格、Piske&Usagi(卡娜赫拉的小動物)、HelloKitty、大耳狗 蠟筆小新、戀與深空、哈利波特、CHIIKAWA,并用兩頁PPT的篇幅著重展示了與《黑神話:悟空》的聯(lián)動成果。

關(guān)于2025規(guī)劃,葉國富在電話會中提到已經(jīng)籌劃了90+IP聯(lián)動,包括3月30日在美國上市的小熊維尼聯(lián)動和與萬代的聯(lián)動。此前,名創(chuàng)曾公布將在今年與萬代一起推出正版日本動漫周邊,并推出自主研發(fā)設計的谷子類周邊產(chǎn)品。

布魯可:擺脫IP依賴。在布魯可在港交所遞交招股書時,小娛曾說過,短時間內(nèi)仍然很難看到布魯可擺脫奧特曼依賴的可能性。2024年,奧特曼對布魯可的盈利貢獻終于下降至50%以下。同時,財報中指出,布魯可正在削減積木玩具業(yè)務,轉(zhuǎn)向拼搭類角色玩具;而這類玩具則依賴于角色自身的人氣,除了引入變形金剛、假面騎士等IP外,占比13.8%的自有IP英雄無限則專注挖掘中國歷史與傳說人物的商業(yè)價值。

圖3 布魯可主要IP營收貢獻,數(shù)據(jù)來源:公司財報

隨著二次元和各類IP熱度居高不下,消費者形成可以稱之為“經(jīng)濟”的穩(wěn)定的消費習慣,和現(xiàn)有IP聯(lián)動成為了快速入局和實現(xiàn)盈利的好辦法。即使是坐擁多個高人氣自有IP的泡泡瑪特,今年的設計與授權(quán)相關(guān)成本也增長超過100%;進入2025,和《哪吒2》的聯(lián)名更是讓泡泡瑪特又收割了一波流量,但泡泡瑪特認為2025授權(quán)IP收入占比仍會維持在10%。

但對于未形成足夠品牌效應和規(guī)模效應的廠商而言,一不小心就會淪為IP谷子的“代工廠”。如奧飛娛樂旗下主打疊疊樂的 “玩點無限”,或許玩家會知道《戀與制作人》、《崩鐵》、《未定事件簿》、《世界之外》等都出過類似產(chǎn)品,但對“玩點無限”卻知之甚少。

圖4 泡泡瑪特授權(quán)IP收入與成本情況,數(shù)據(jù)來源:公司財報

你要做IP,就不能只做IP。如今的泡泡瑪特和名創(chuàng)優(yōu)品,不只滿足于把自身品牌打造成IP,而是開始追求將自身品牌等價于一種消費符號。

興趣消費和傳統(tǒng)游戲行業(yè)之間的界限十分微妙:興趣消費更趨近于一種短時的情緒消費,而傳統(tǒng)玩具則屬于一種長期且固定的需求。從這個層面看,名創(chuàng)優(yōu)品和泡泡瑪特在樂園方面的戰(zhàn)略布局和投入便不難理解了。

盡管二者對于樂園的定義并不相同——泡泡瑪特的城市樂園更接近一種城市商業(yè)藝術(shù)空間,而名創(chuàng)優(yōu)品的IP Land則更注重“逛玩買”一體的高濃度IP消費體驗——二者的共性在于將品牌和特定的情緒體驗強綁定。泡泡瑪特在業(yè)績會中透露,樂園第一年便已經(jīng)實現(xiàn)盈利,但泡泡瑪特對樂園的想象不止于此。

情緒消費需要讓消費者每次進店都獲得良好的情緒體驗,但對于普通店鋪來說,這并不容易做到——一旦情緒歸于冷靜,便難逃“遇冷”。

02 擴張不能停

業(yè)績發(fā)布后,資本市場對于三家公司業(yè)績表現(xiàn)的態(tài)度各不相同。業(yè)績發(fā)布后下一個交易日,泡泡瑪特、名創(chuàng)優(yōu)品、布魯可股價變化+9.24%/-9.75%/-2.92%。盡管泡泡瑪特和名創(chuàng)優(yōu)品均實現(xiàn)了正增長,但資本市場截然相反的態(tài)度表明了對后者持續(xù)擴張能力的擔憂。

先從泡泡瑪特說起。2024年,泡泡瑪特的門店平均收入和機器人商店平均收入均實現(xiàn)顯著正增長。值得一提的是,泡泡瑪特提到《哪吒2》的聯(lián)名帶來的爆發(fā)式新客獲取多來自抖音和抽盒機渠道而非線下門店。這也為正在規(guī)劃與影視IP聯(lián)名的品牌帶來新的啟示。

但泡泡瑪特的擴張步調(diào)始終極為審慎。2025年,泡泡瑪特稱要控制國內(nèi)門店數(shù)量,預計只增加10+門店,并計劃在大面積門店和優(yōu)質(zhì)點位提供更好的服務,將一些店鋪換到更好的位置。

圖5 泡泡瑪特門店銷售情況,數(shù)據(jù)來源:公司財報

不僅是在門店方面,泡泡瑪特在業(yè)績會中的整體表述都流露著一種克制的氣質(zhì)。泡泡瑪特稱,每次開會都在“做減法”,并稱2025年的SKU數(shù)不會超過2024年,成熟品類更會嚴格控制,在售SKU數(shù)也正在計劃削減中。

而名創(chuàng)優(yōu)品的打法從一開始便和泡泡瑪特完全相反。名創(chuàng)優(yōu)品主張“常看常新”的購物體驗,更加關(guān)注推陳出新的速度。以2024年的哈利波特聯(lián)名為例,名創(chuàng)優(yōu)品上新超500款周邊,主打量大管飽。

名創(chuàng)優(yōu)品的門店基數(shù)遠超于泡泡瑪特,這也與二者產(chǎn)品類型的差異有一定關(guān)聯(lián)。在此前的高速增長階段結(jié)束之后,高基數(shù)成了名創(chuàng)優(yōu)品的壓力來源。2024年,名創(chuàng)優(yōu)品的平均門店收入同比增長不到1%,旗下TOP TOY的平均門店收入甚至出現(xiàn)負增長——顯然不是一個好消息。

根據(jù)業(yè)績會,名創(chuàng)優(yōu)品2024年同店銷售增長率從2023年的+25%下降至“高個位數(shù)下降”、同店銷售客單量“高個位數(shù)下降”、同店銷售平均客單價“持平”。縱使新開店表現(xiàn)優(yōu)于老店,整體擴張放緩的壓力已經(jīng)深深籠罩。

圖6 名創(chuàng)優(yōu)品及TOPTOY門店銷售情況,數(shù)據(jù)來源:公司財報,注:TOPTOY未披露線上銷售占比,使用TOPTOY總收入

不管是表現(xiàn)優(yōu)秀的泡泡瑪特還是表現(xiàn)相對較弱的名創(chuàng)優(yōu)品,都蘊含了一個隱藏事實——國內(nèi)的興趣消費即將飽和;但同時也給興趣消費的線下渠道銷售指明了方向——精細化運營。

名創(chuàng)優(yōu)品稱,2025年國內(nèi)新增門店數(shù)量將與2024年持平,但預測線下收入將有兩位數(shù)增長。對此,名創(chuàng)優(yōu)品提出的2025規(guī)劃包括:關(guān)閉部分業(yè)績不佳的小店形成大店、提高門店貨品擺放、質(zhì)量和服務水平、優(yōu)化門店選址和規(guī)模(即多做大店)、擴大IP Land數(shù)量和規(guī)模等(保守估計今后國內(nèi)達到10個IP Land)。而泡泡瑪特的門店運營思路也大致相同。

打造爆款單品和人氣IP只是品牌經(jīng)營的第一步,興趣消費真要“做大做強”,還是得回到基礎的供應鏈管理、庫存管理和銷售渠道管理上。

名創(chuàng)優(yōu)品在財報中提到了幾個維持毛利率、應對關(guān)稅的應對措施,包括:加快供應鏈全球化、在保證目標毛利率的基礎上做產(chǎn)品價格調(diào)整、利用規(guī)模效應和議價能力控制產(chǎn)品成本。

已經(jīng)“做大做強”的名創(chuàng)優(yōu)品不會再次回到“十元店”的歷史定位上,以泡泡瑪特為代表的頭部潮玩品牌也已經(jīng)充分形成了品牌效應和規(guī)模效應。是復刻同款定位,還是走差異化路線?這是留給其他試圖趕超的競爭者們的問題。

03 出海不能停

出海大概是整個興趣消費行業(yè)最讓人興奮的趨勢。三家上市公司也不約而同地在財報中強調(diào)了自己出海的戰(zhàn)略布局。其中,東南亞和歐美是主要目的地。

憑借LABUBU在泰國引起轟動的泡泡瑪特今年著重強調(diào)了北美地區(qū)和東南亞地區(qū)的成果及布局。東南亞營業(yè)收入同比增長超六倍,北美同比增長超五倍。泡泡瑪特透露,北美地區(qū)2025年一季度收入接近2024年全年收入。

在業(yè)績會中,泡泡瑪特給出2025年的業(yè)績指引——銷售同比增速50%、海外同比增速100%,占比50%。泡泡瑪特計劃今年在海外開出100家店,面積更大、位置更好。

圖7 泡泡瑪特海外銷售情況,數(shù)據(jù)來源:公司財報

名創(chuàng)優(yōu)品的海外銷售同樣是一個重要的增長引擎,2024年海外收入達66.8億,同比增長42%;海外同店銷售增長率同比增長中個位數(shù),優(yōu)于國內(nèi)。業(yè)績會中著重強調(diào)了美國市場與歐洲市場,稱已經(jīng)實現(xiàn)了可復刻的優(yōu)異成果;而旗下TOP TOY則把正在形成潮玩消費風氣的東南亞市場作為首要目標。名創(chuàng)優(yōu)品對2025年海外市場增長預測為35%-40%。

圖8 名創(chuàng)優(yōu)品海外銷售情況,數(shù)據(jù)來源:公司財報

布魯可雖然同樣在財報中強調(diào)了出海戰(zhàn)略,但事實上國內(nèi)市場對其營收貢獻超97%。在海外業(yè)務板塊,美國和印尼是其收入最高的兩個國家。未來,布魯可將專攻歐美與東南亞市場。但從品類而言,布魯可的出海難度相對較大:在東南亞,和萬代等日本品牌競爭;在歐美,和同樣擁有變形金剛IP的頭部玩具廠商孩之寶競爭。

圖9 布魯可海外銷售情況,數(shù)據(jù)來源:公司財報

從三家上市公司的戰(zhàn)略規(guī)劃和財務數(shù)據(jù)來看,海外市場,特別是歐美市場是企業(yè)的“第二曲線”來源。但海外興趣消費市場到底有多大?小娛復盤了全球頭部興趣消費上市公司2024年消費品業(yè)務的盈利情況,發(fā)現(xiàn):國產(chǎn)興趣消費品牌在全球市場上的高增長并非單純由于全球興趣消費市場規(guī)模的增加,而是更多地來自于此前的低基數(shù)以及海外消費者對新品牌新產(chǎn)品的新鮮感。

2024年,美泰、迪士尼、孩之寶等老牌歐美系IP廠商在消費品業(yè)務都沒有取得亮眼的增長。對于擁有變形金剛這一王牌IP的孩之寶而言,北美地區(qū)消費品業(yè)務收入增長僅2%,歐洲地區(qū)甚至下跌10%。

圖10 全球頭部興趣消費上市公司消費品分部營收情況,數(shù)據(jù)來源:Capital IQ 使用3月28日匯率數(shù)據(jù)

注:部分上市公司財年截止時間與日歷年不同,使用季度數(shù)據(jù)統(tǒng)一為2024日歷年數(shù)據(jù);不同公司對于興趣消費分部表述有所不同,包含商品/消費品/玩具/潮玩等。

小娛又參考了產(chǎn)品品類和泡泡瑪特/名創(chuàng)優(yōu)品更為接近的美國本土上市公司。北美本土潮玩品牌Funko已經(jīng)連續(xù)兩年營收增長為負數(shù)、連續(xù)三年虧損。做折扣店的塔吉特(Target)也在2024年嘗試了和變形金剛的聯(lián)名,但營業(yè)收入已經(jīng)連續(xù)三年個位數(shù)變化,2024年的收入和凈利潤都小幅下降。

回到“潮玩”的“潮”字,潮流本就多變,如果不能在被流量眷顧時占領足夠的用戶心智,必將在流量退潮后遭到更大的下行壓力。從這個角度看,追求以最快速度拓展海外市場便成了國內(nèi)潮玩品牌的必然之路。