記者|張喬遇

半導體前道設備的國產化進程一直備受關注。截至2023年末,前道量檢測設備的國內企業市場份額約為5%,在主要半導體前道設備里,僅高于光刻機的國產化程度。無錫卓海科技股份有限公司(簡稱:卓海科技)作為行業參與者,正試圖在這樣的市場環境中突圍。

近日,二手設備修復廠商卓海科技創業板上市被否后,又將目光瞄準北交所。

此前深交所對于卓海科技闖關創業板IPO所需要具備的技術先進性及創新性持懷疑態度,多次要求公司說明自身業務是否符合創業板定位。最終卓海科技以不符合發行條件、上市條件或信息披露要求上會被否,該次IPO歷時半年。

前次IPO終止后的兩年時間里,卓海科技業務發展迅速,營業收入年復合增長率達21.70%,且自研設備應力測量設備、方塊電阻設備、反射光譜厚膜測量儀等3款產品已實現商業化。界面新聞注意到,卓海科技在這期間大量申請專利超30項,此次闖關北交所,其自研設備的收入占比有所增長,但超過90%收入仍依靠修復設備貢獻。

目前公司自研設備仍采用委外生產模式。卓海科技從二手設備修復邁向自研設備自主生產,仍面臨諸多挑戰。

同樣募投項目計劃融資額大增

此次IPO,在律師事務所與會計師事務所維持不變的情況下,卓海科技將保薦機構從光大證券更換為海通證券。除此之外,公司募資額也較前次出現了大漲。

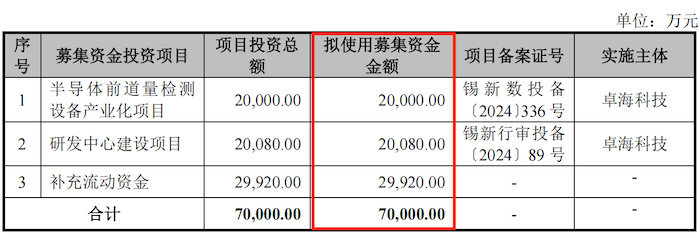

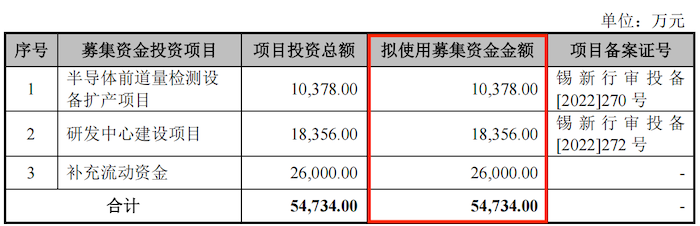

闖關創業板時,卓海科技計劃募集資金5.47億元,投資項目分別為半導體前道量檢測設備產業化項目、研發中心建設項目和補充流動資金。本次闖關北交所投資項目不變,但募集資金金額增至7.00億元,對應半導體前道量檢測設備產業化項目、研發中心建設項目、補充流動資金募集資金同比分別增加92.72%、9.39%和15.08%。

半導體前道量檢測設備產業化項目實施期均為3年,但卓海科技并未對募投資金大幅增加的原因作出解釋。

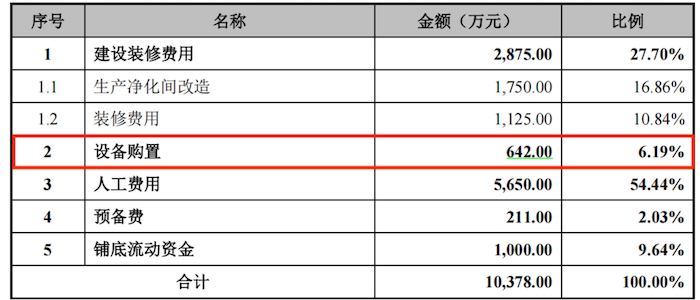

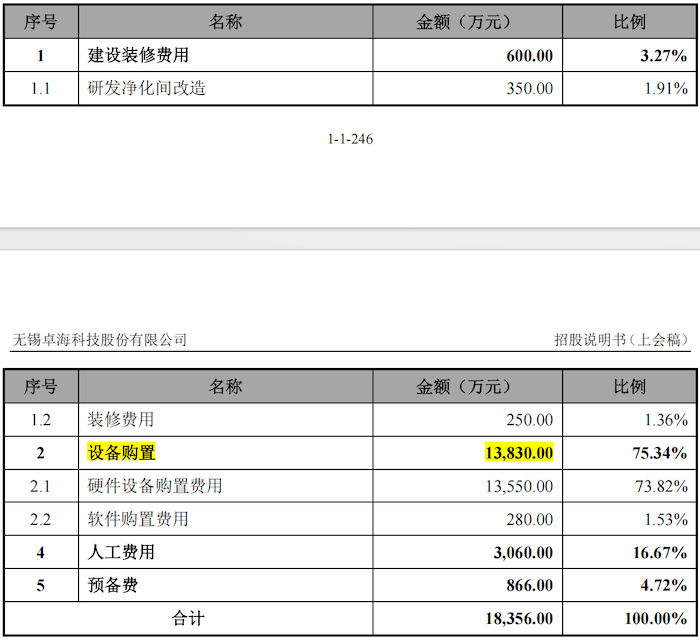

值得注意的是,半導體前道量檢測設備產業化項目投資概算中,人工費用未有太大變化,設備購置費從642萬元增加至2070萬元,建筑工程費中新增7470萬元毛坯建設,此外還提到了一筆土地購置費1120萬元。卓海科技指出,本項目預計稅后項目投資內部收益率為15.69%,稅后投資回收期為6.02年。

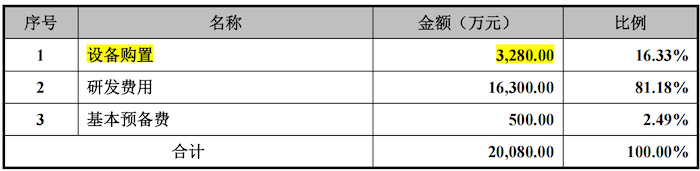

研發中心建設項目的具體投資也有所改變,前次IPO更多的重點放在設備購置上,擬募集1.38億元用于設備購置,本次研發中心建設項目減少至3280萬元,主要購置用于高精度暗場缺陷檢測設備、高精度顆粒檢測設備等,而高達1.63億元用于研發費用。卓海科技將使用位于無錫市新吳區的22.4畝土地作為研發中心建設項目用地。

去年毛利率大降

成立初期,卓海科技主要從事半導體設備的技術服務及貿易業務。2011年聚焦前道量檢測設備市場,并逐步從事前道量檢測設備修復業務,2020年開始組建整機自研團隊。

2022年至2024年,卓海科技的營業收入分別為3.14億元、3.81億元和4.65億元;凈利潤分別為1.19億元、1.32億元和1.04億元。

卓海科技報告期各期均有92%以上收入來自修復設備,自研設備自2023年創收,2023年、2024年收入分別為509.65萬元、1214.96萬元,占主營業務收入不足3%。此外還有部分零部件和技術服務收入。

卓海科技目前從事的大部分工作系對退役設備進行功能修復和精度修復,使退役設備完全恢復至全新出場時的功能和技術參數,供給芯片產線使用。

需要指出的是,卓海科技部分型號修復設備在采購環節,因競購方較多,采購價格較高。然而,受下游需求影響,設備銷售價格并未顯著上漲。受此影響,疊加半導體行業景氣度等因素作用,前道量檢測修復設備2024年毛利率從上年的61.09%大幅下滑至46.49%,2024年出現增收不增利的情況。

在A股市場中,前道量檢測設備廠商主要以中科飛測(688361.SH)、精測電子(300567.SZ)控股子公司上海精測、中微公司(688012.SH)參股子公司睿勵儀器等企業為主,但均主要從事前道量檢測設備的研發生產,與卓海科技不屬于同一模式,目前還沒有與卓海科技完全一致的上市公司。

關于創業板定位及核心技術是卓海科技在前次IPO時被重點關注的問題。北交所定位為服務創新型中小企業、重點支持先進制造業和現代服務業等領域的企業,推動傳統產業轉型升級。關注包括技術創新或模式創新、研發投入與科技成果轉化等情況。

卓海科技所從事的半導體前道量檢測設備屬于“過程控制設備”,在控制芯片良率、評判工藝方案優劣方面作用顯著。前道量檢測設備具有精密度高、結構復雜、技術難度大、品類眾多的特點,目前國內的產業化尚處于起步階段,中國企業在前道量檢測設備市場所占市場份額處于較低水平,僅5%(約1.76億美元),大量的企業根據自身需要依靠境外KLA、AMAT、Hitachi等國際原廠采購和境內采購修復設備滿足需求。

截至2025年2月末,卓海科技自研設備在手訂單為2486.05萬元,自研業務下游客戶涵蓋士蘭微、捷捷微電、比亞迪、格力等。

值得注意的是,對于自研設備、核心組件及零部件,卓海科技生產均通過委外加工進行,公司主要進行設計環節,形成圖紙、特定參數等核心技術方案。

兩年內新增的71項專利含金量夠嗎?

根據此前披露招股書,截至2022年6月30日,卓海科技共擁有25項專利權,其中發明專利8項,其余17項為實用新型專利,均為原始取得。

北交所發行上市審核動態第11期已對擬IPO企業的創新特征作出多項規定。北交所指出,在該所申報發行上市的企業,原則上應當符合三項基本指標要求。其中一項要求企業通過獨立或合作研發形成知識產權成果,并將其應用于公司主營業務。

具體而言,通常需擁有3項以上Ⅰ類知識產權或52項以上軟件著作權。截至2024年6月底,249家北交所上市公司平均每家擁有22項發明專利。

數據來看,在2022年6月30日至2024年末,卓海科技的專利權數量大幅攀升至96項。其中,發明專利增加到44項,實用新型專利增加到52項。盡管卓海科技早在2009年便已設立,但其99%以上的專利都是在2019年及之后申請的,最早的一項專利申請是在2018年。

招股書顯示,卓海科技已具備12英寸規格、14nm先進制程的部分設備修復能力,公司秉承“修研并舉,雙線發展”的發展模式。根據此前披露問詢函,卓海科技核心技術主要是設備修復的技術提升,更多來自日常生產過程中經驗和修復技術的持續積累。生產過程主要包括對退役設備的故障診斷、功能修復、精度恢復、產線適配等,主要系生產人員憑借技術經驗,結合退役設備各類問題的具體顯現表征定位問題所在,針對存在的配件缺失、損壞、老化、功能異常、精度不佳的具體問題及產險適配需求,通過維修、增加配件、調試、校準等方式實現。

前次IPO之后,卓海科技申請的專利大多與自研設備相關,共計82項,其中發明專利41項。此外,還形成了18項與自研設備相關的軟件著作權。雖然專利數量顯著增加,但這些專利是否真正轉化為商業價值,仍有待考證。

同時,與之形成鮮明對比的是,卓海科技的研發投入仍處于較低水平。2022年至2024年,卓海科技的研發費用分別為1508.33萬元、2842.14萬元和3369.13萬元,占營業收入的比重分別為4.81%、7.46%和7.25%。

2022年及2023年,中科飛測的研發費用率分別為40.40%和25.26%;精測電子的研發費用率分別為21.02%和26.37%。相比之下,卓海科技的研發投入不高,公司稱,自身的研發方向側重于修復技術的提升,與中科飛測等以自研設備為基礎開展的用于支持整機開發的業務模式有所區別。