界面新聞記者 | 韓宇航

隨著六家國有大行以及頭部股份行年報披露完畢,主要銀行理財子公司(理財子)過去一年的經營情況也隨之揭曉。

一方面2024年債市“好行情”,使得銀行理財產品收益相對穩定,未出現大幅破凈贖回。另一方面得益于“手工補息”存款的叫停,流入理財市場的存款為理財規模帶來約2萬億增量。期間雖然“一攬子政策”發布使得權益市場短期回暖,理財市場“流失”部分資金,但2024年仍是理財規模增長的大年。

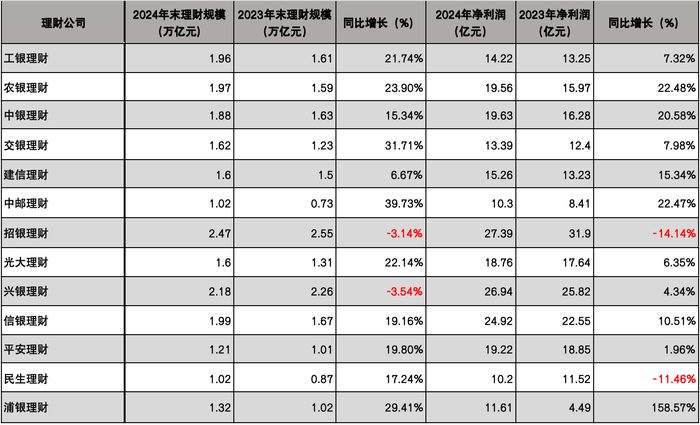

截至2024年底,已披露數據的包括國有行理財子及頭部股份行理財在內的13家理財子公司中,11家公司的理財規模對比2023年底都有了不小增長。

國有行理財子規模大幅提升

截至2024年末,全市場理財產品存續規模為29.95萬億元,全年增長3.15萬億元。從目前披露的理財公司數據來看,其中國有行理財子貢獻頗多。

界面新聞記者根據各銀行年報數據統計,截止2024年底,國有行理財子中對比2023年底規模增幅超20%的共有四家,其中中郵理財、交銀理財規模漲幅更是超過了30%,國有行平均規模漲幅達23%。

已披露數據股份行理財子的平均規模漲幅為14%, 雖然漲幅對比國有行理財子稍遜,但股份行理財子坐穩頭把交椅,截至2024年底,理財規模前三位仍為股份行理財子公司,其中招銀理財規模2.47萬億元,興銀理財規模為2.18萬億元,位列第三的信銀理財規模也有1.99萬億元。值得一提的是,招銀理財和興銀理財也是目前披露數據的理財公司中唯二規模縮小的理財公司。

國有行理財子規模的大幅上升也推動其市占率的明顯提高。開源證券分析師劉呈祥分析指出,這或與2024年限制“手工補息”等監管動作有關。國有行存款端在2024年嚴監管中受到沖擊較大,一般來講,存款從銀行表內流出后大部分還會保留在自家銀行體系內的理財子,較少分流至中小行理財,其余如城商行理財子、農商行理財子、合資理財公司的市占率同比提升幅度不明顯。

頭部國有銀行及股份銀行利潤均站上10億元

伴隨理財公司規模的回升,多家理財公司的凈利潤也迎來正增長。目前披露數據的國有行和頭部股份行中,僅招銀理財和民生理財在2024年凈利潤同比縮水。但整體來看,13家理財公司2024年凈利潤均在10億元以上。

其中6家理財公司凈利潤漲幅超10%,更有4家漲幅超20%。

從盈利能力來看,國有行理財子ROE普遍較低,界面新聞記者根據各銀行年報數據簡單計算統計,國有行理財子ROE普遍在10%以下,僅中銀理財ROE超10%。股份行理財子ROE則均在10%以上,其中平安理財、興銀理財、光大理財以及信銀理財ROE更是超過15%。

劉呈祥表示,國有行理財子更多發行政策導向的產品,如養老理財、ESG理財等,出于普惠性政策要求通常設置較低的產品費率,盈利性并非首要目標。而股份行和頭部城商行理財子機制靈活,面對財富人群推出更為市場化的產品,內部激勵也較高。

回顧2024年,銀行理財業內掀起多輪降費潮,且降費產品范圍逐漸擴大,已不局限于常見的現金管理類理財產品和純固收理財,多只混合類理財產品也紛紛“參戰”,調降費率已成大勢所趨。

代銷布局推進前景如何?

截至2024年末,理財公司代銷渠道共有562家,同比增長71家。多家國股行年報中也公布了代銷業務的推進。

據交通銀行年報,年內該行積極拓展行外代銷,報告期末行外代銷產品余額9,316.34億元,占比57.58%,初步建立了以母行為主體,開放、多元的全渠道體系。銀行代銷交銀理財理財產品6,863.35 億元,較上年末增長20.65%。

民生銀行代銷業務也在持續推進,加快代銷渠道建設,擴大客戶服務覆蓋面,報告期內新增28家代銷機構。截至報告期末,行外代銷規模比上年末增長137.02%,公司理財客戶數比上年末增長28.48%。

唯二“兩萬億”俱樂部成員之一的興銀理財也公布了代銷數據,據興業銀行年報,興業銀行累計開拓中小銀行代銷合作機構超500家,截至報告期末,公司在中小銀行代銷渠道的理財余額1,901.62億元,較上年末增加156.97億元。

近日,國家金融監督管理總局發布了《商業銀行代理銷售業務管理辦法》進一步規范銀行代銷業務,也對理財產品代銷提出更高要求,這會在多大程度上影響銀行代銷業務的擴張趨勢?

對于銀行代銷新規對理財產品代銷的短期影響,冠苕咨詢創始人、金融監管政策專家周毅欽對界面新聞記者表示:短期來看,理財產品要進入市場,準入流程變得更為復雜,一些涉及較高風險資產的產品需經過銀行總行多部門評估,相關產品上架的速度變慢。銷售環節亦有諸多限制,銀行代銷推廣將會更為審慎。

從影響程度來看,不同類型銀行所受影響也有所區別。

“對國有大行來說,憑借深厚的品牌底蘊、龐大的客戶基礎,在新規下優勢還是比較明顯的。整體銷售的合規標準較高,銷售合規整改幅度較小,業務擴張趨勢受影響較小。對股份行來說,機制相對靈活,過往在市場拓展上積極主動,在金融科技應用方面較為領先,可快速完善信息披露系統、客戶風險評估系統等。股份行可以利用自身專業能力,在合規前提下,拓展產品范圍,與國有大行形成差異化競爭,進一步鞏固和擴大市場份額。”周毅欽表示。

與國有行和股份銀行不同,周毅欽認為中小銀行未來面臨的挑戰較大。銷售合規整改幅度較大,新規要求的IT系統升級、專業人才配備等,需要大量資金和資源投入,一些資源有限的中小銀行可能無法滿足監管要求,被迫收縮代銷業務。