界面新聞記者 | 袁穎琪

界面新聞編輯 | 陳菲遐

國內男裝龍頭企業報喜鳥(002154.SZ)以3.84億元完成對美國高端戶外品牌Woolrich的全球(歐洲除外)知識產權收購,這是其繼代理法國樂飛葉(Lafuma)后,在戶外領域的又一次重拳出擊。這也展現出報喜鳥加速推進多品牌戰略與國際化布局的決心。

但隨之而來的資金壓力、存貨積壓等問題也浮出水面。作為一家曾深陷行業內卷的老牌企業,報喜鳥能否借此次收購實現真正的“困境反轉”?其背后的財務風險與運營短板會否影響長期發展?

收購Woolrich的戰略布局與潛在風險

交易完成后,報喜鳥將獲得Woolrich品牌在中國、美國、加拿大、澳大利亞等26個國家及地區的核心知識產權,包括Woolrich全品類商標、域名及著作權,并享有除歐洲外全球市場的經營權。Woolrich品牌是美國歷史最為悠久的高端戶外品牌之一,產品涵蓋美式復古休閑、戶外、童裝、家紡等多個系列。該品牌打造出了水牛格襯衫、北極派克外套、極地防寒服、水牛格羊毛毛毯等經典產品,其中紅黑水牛格圖案更是成為時尚界的標志性設計元素之一。

這一收購的直接動因在于搶占中國快速增長的戶外市場紅利,Woolrich以美式復古風格與高端定位恰好填補了報喜鳥在高端戶外領域的空白。通過獲得Woolrich的商標權、域名及著作權,報喜鳥不僅完善了“中高端+全場景”的品牌矩陣(旗下已有報喜鳥、哈吉斯、寶鳥三個十億級品牌),更借助該品牌近200年的歷史積淀與全球化基因,加速向歐美、亞太市場滲透。

值得注意的是,此次交易采用了獨特的過渡機制:Woolrich集團保留歐洲市場運營權,雙方簽署五年期采購與品牌咨詢協議以確保全球調性統一,同時授權原品牌方繼續執行收購區域的現有經銷合同,通過品牌使用費實現平穩過渡。目前這一收入對報喜鳥的業績影響有限。

報喜鳥打算依托在法國樂飛葉品牌得到驗證的“資本+渠道+本土運營”模式,通過1800余家線下門店、超8億元線上規模及上海西虹橋商務區新建的研發中心(擬投資3-4億元),整合全球供應鏈資源以提升Woolrich的業績。

不過,這一看似完美的戰略布局背后暗藏多重風險。

首當其沖的是品牌定位與市場需求的錯配:Woolrich的美式復古風格與當前中國戶外市場主推的“科技感”“輕量化”設計存在顯著差異,其亞太市場收入占比僅5%,消費者認知度較低。

其次,戶外服飾是眾多服裝品牌布局的紅利賽道。波司登投資Moose Knuckles強化奢侈羽絨服領域,而安踏早已通過收購始祖鳥占了高端戶外服飾的先手。報喜鳥收購的Woolrich面臨市場競爭環境嚴峻。

資金鏈承壓和擱淺的定增計劃

報喜鳥近年來的快速擴張與國際化戰略雖打開了新增長空間,但也讓其面臨更多財務風險。

此次收購Woolrich耗資3.84億元。此外,報喜鳥計劃投資3-4億元在上海西虹橋商務區建設研發中心,以整合全球供應鏈資源。截止2024年三季度,報喜鳥賬面貨幣資金為16.24億元,雖然資金方面足夠支付收購和投資建研發中心,但支付每年超10億元的運營資金頗為捉襟見肘。尤其是報喜鳥2024年前三季度凈利潤已同比下降25.19%,經營性凈現金流僅為1.41億元,與凈利潤比值低至0.34,反映出盈利質量欠佳。若Woolrich的運營投入持續擴大,而品牌市場表現不及預期,可能進一步加劇報喜鳥的現金流壓力。

2024年,報喜鳥曾發布8億元的定增方案,由實控人吳志澤全額認購,籌集資金計劃全部用于補充流動性。深交所為此向報喜鳥下發問詢函,要求其解釋定增的必要性和合理性。目前,該定增計劃仍未獲批。

收購和新建研發中心的方案可能會促使報喜鳥改變定增計劃的募集資金用途,使定增方案更容易獲批。但報喜鳥想要落實定增方案依然困難重重。當初報喜鳥的股價處在歷史底部區間,定增價為2.80元/股。目前報喜鳥的股價在4.3元/股附近,定增價格應該會有所上調。那么,初版方案要全額認購的實控人吳志澤是否仍愿意全額認購存在變數。

吳志澤的資金情況也并不充裕。目前,吳志澤共計質押其所持報喜鳥的股票1.22億股,質押日的平均價格為4.87元/股,市值總計約為5.9億元。報喜鳥目前的股價為4.28元/股,如股價下行,有補充質押的風險。如股價上行,實控人全額認購的意愿會更低。

存貨風險

報喜鳥近年來持續面臨的存貨風險,已成為制約其經營效率與盈利能力的核心問題之一。以去年三季度的數據為例,報喜鳥存貨為13.05億元,同比增長8.6%,增速高于收入增速,存貨周轉天數達到287天。公司存貨積壓的情況從2023年末開始,進入2024年存貨周轉天數逐季增加。

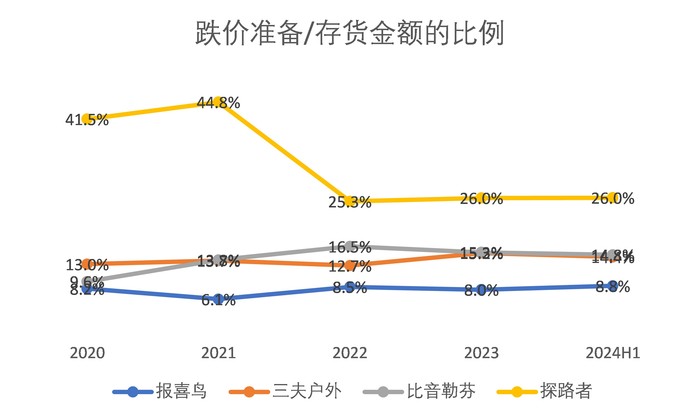

另外,和同行對比報喜鳥對于存貨的跌價準備計提或存在不足。報喜鳥計提的存貨跌價準備占存貨金額比一直以來保持在8%左右,2024年上半年比例為8.8%,較2023年底的8%略有提升。這一比例顯著低于同行。服裝行業中,以快消品女裝存貨折價最多,所以通常女裝企業的存貨計提比例較高,男裝和戶外用品、運動品牌的存貨計提比例會低一些。將報喜鳥和A股上市的運動品牌和戶外用品公司對比,三夫戶外,探路者和比音勒芬的存貨跌價準備占當年存貨金額比例普遍能達到15%,探路者更是高達25%。

2024年二季度起,報喜鳥單季營業收入開始逐季下滑,且呈加速趨勢。這是此前多年都沒有出現過的。連續的營收下滑意味著終端去庫存繼續放緩,公司庫存壓力將會越來越大,疊加其存貨跌價準備計提不足,很有可能影響到利潤。

短期內,Woolrich的品牌整合效果與上海研發中心的投入產出比將決定報喜鳥能否緩解資金壓力。長期看,提升存貨周轉效率、增強內生造血能力,才是打破財務困局的關鍵。