文 | 財聯社 王晨

作為安徽省屬券商龍頭,華安證券2024年度報告亮相。

報告顯示,公司總資產首次突破千億元大關,達1030.14億元,同比增長29.48%;全年實現營業收入45.43億元,同比增長24.40%,凈利潤14.89億元,同比增長15.24%,展現強勁增長韌性。

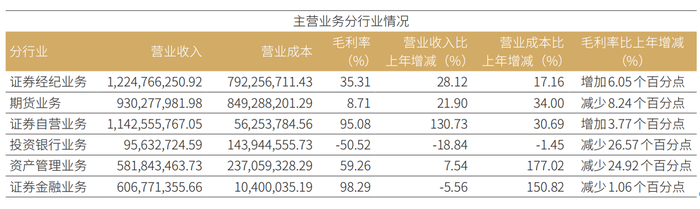

從業務結構看,證券自營業務異軍突起,收入同比激增130.73%,以11.43億元貢獻總營收25.15%,成為最大亮點;經紀業務凈收入同比增長26.48%,投顧業務收入大漲48.71%,代銷金融產品收入增幅超35%,顯示零售端服務能力持續提升。

投行業務受IPO市場寒冬拖累,收入同比下滑18.84%,資管業務營收上漲但成本飆升致毛利率驟降,期貨業務則出現“增收不增利”。

在戰略布局上,公司深化區域深耕,長三角地區81家網點貢獻17.5%營收,并依托安徽“專精特新”產業優勢發力新興產業投行服務。科技投入方面,全年信息技術支出達2.4億元,數字化轉型持續推進。

總資產破千億,營收凈利雙增

年報顯示,截至2024年末,華安證券總資產達1030.14億元,同比增長29.48%,首次突破千億規模;歸屬于母公司股東的凈資產為224.51億元,同比增長6.5%。營收與利潤增速呈現“剪刀差”,全年實現營業收入45.43億元,同比增長24.40%;凈利潤14.89億元,同比增長15.24%。凈資產收益率6.81%,較上年提升0.61個百分點,經營業績穩步提升。

經營業績穩定增長的同時,收入結構也在進一步優化。公司各業務板塊協同發展,收入結構更趨均衡。經紀業務收入12.25億元,占比26.96%;自營業務收入11.43億元,占比25.15%;信用交易業務收入6.07億元,占比13.36%;資管業務收入5.82億元,占比12.81%。各業務共同發力,降低了單一業務依賴風險。

營收增長的背后,成本端的壓力不容忽視。2024年營業成本同比增31.17%,超收入增速,其中業務及管理費增長29.28%,主要是因為職工薪酬的增加。

華安證券2024年度職工薪酬發生額為12.59億元,同比增長近33.14%;2024年在職員工數為3576人,相較去年的3558人變化不大;2024年人均薪酬達35.2萬,同比增長32.43%(2023年為26.58萬)。而董事、監事和高級管理人員總薪酬1189.33萬元,同比(2067.45萬元)下降42.47%。這說明公司整體人力成本得到了更合理的配置,提升了普通員工的績效和貢獻度。值得關注的是,高管薪酬的下降也帶來了一定影響,公司管理層正在加速流失,在年報發布同一日,華安證券公告副總經理周慶華因個人原因辭去職務,此前先是副總顧勇的離職,現已加盟東財基金任副總經理。

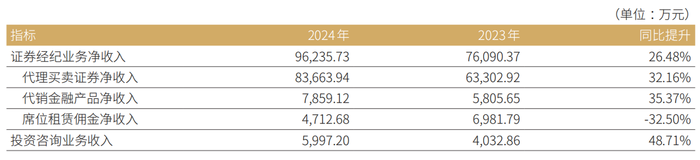

經紀業務凈收入同比增26.48%,增速領先

分業務板塊看,證券經紀業務仍是營收主力,全年貢獻12.25億元收入,占比26.96%,同比增長28.12%;證券經紀業務凈收入達9.62億元,同比增長26.48%,增速在目前已披露的上市券商中處于領先位置。

其中代理買賣證券凈收入8.37億元,同比增長32.16%,代銷金融產品凈收入7859萬元,同比增長35.37%,反映市場活躍度提升帶來的紅利。

不過,席位租賃傭金凈收入同比下滑32.50%,暴露出公募基金費率改革對券商的收入影響。

值得關注的是,華安證券投資咨詢業務收入接近6000萬,同比大幅上升48.71%,展現其在2024年投顧業務上發力取得了顯著成效。

公司機構客戶業務也實現了新的突破,2024年公司專業化交易、基金托管合計業務收入4,194萬元,同比增長29.26%;機構產品資產交易規模保持較快增長,基金托管規模首次突破100億。截至2024年末,公司機構產品客戶資產規模1349億元,同比增長7.93%;托管產品共291只,合計規模103.25億元,同比增長11.9%。

此外,據年報顯示,華安證券信用交易業務收入6.07億元,收入占比13.36%,同比下降約5.56%,相應的營業成本上升約150.82%,信用業務成本顯著增加。公司兩融業務規模為113.84億,同比增長9.44%。

投行業務表現疲軟,資管業務營收小幅增長

相較之下,投行與資管兩大業務表現疲軟。投資銀行業務收入9563萬元,同比下降18.84%,毛利率跌至-50.52%,較上年減少26.57個百分點。受IPO市場寒冬影響,全年A股IPO募資額同比驟降81%,華安證券完成1單創業板IPO提交注冊,債券承銷59只,投行業務轉型壓力凸顯。

資產管理業務收入5.82億元,同比增長7.54%,但營業成本飆升177.02%,導致毛利率從84.18%驟降至59.26%。主動管理規模增至627億元,同比增長3.33%,其中參公大集合規模同比上升15.38%,私募集合同比上升5.58%。

自營投資大幅突破,期貨業務暗藏隱憂

證券自營業務成為最大亮點,全年收入11.43億元,同比激增130.73%,占總營收比例高達25.15%,營收占比甚至接近經紀業務收入占比(26.96%),毛利率高達95.08%。

為何自營業務營收增長迅速?華安證券在年報中介紹,公司權益投資業務圍繞自身發展定位,推動絕對收益資產配置落地,努力豐富絕對收益渠道和策略,持續優化交易性資產投資工作。固定收益業務積極推進OKR四大工作目標落地實施,分解形成階段性重點工作任務并持續跟蹤優化。大類資產業務打造多元化策略矩陣,提供了顯著超額收益。衍生品業務以穩定類收益憑證對接客戶需求,研發符合客需的期權結構,開發主流結構的變種形態,提升對沖交易能力。

期貨業務則呈現“增收不增利”的困局。華安期貨全年營收9.30億元,同比增長21.90%,但營業成本增速達34%,毛利率從16.95%壓縮至8.71%。“保險+期貨”項目雖開展145個,保障金額18.88億元,同時期現業務規模擴張帶來的現貨購銷成本激增,蠶食了利潤空間。華安期貨期末客戶權益45.32億元。

區域深耕與科技賦能,2025方向明確

作為安徽國資體系重要金融平臺,華安證券80%分支機構布局在長三角,省內81家網點貢獻7.95億元收入,占總營收17.50%,區域優勢顯著。

依托安徽省國家級專精特新“小巨人”企業數量全國第六的產業基礎,公司設立產業研究中心,推出“鷹勢加速成長計劃”,全年參與30余場資本市場培訓,試圖打造“服務新興產業的創新型投行”。

科技投入方面,公司全年信息技術支出2.40億元,占營收比重5.28%,重點打造智能投資服務平臺和機構客戶信息管理系統。

華安證券在年報中透露,2025年公司經營計劃圍繞業務轉型、效率提升、風險防控和機制改革四大核心展開。一是深化業務轉型創新,通過“投研+投行+投資”三投聯動機制,重點布局新能源汽車、人工智能等新興賽道,零售業務以買方思維強化投顧服務,機構業務整合全鏈條資源構建綜合服務體系,資金交易業務探索衍生品與量化策略,培育創新驅動的“第二增長曲線”;二是提升運營效率,推進“業務+科技”深度融合;三是完善風險防控體系;四是深化體制機制改革,優化治理結構與市場化人才機制,實施“十百千”人才工程,加強市值管理,探索戰略引資、股份回購及同業并購機會,在行業分化加劇的背景下尋求差異化突圍路徑。