記者 | 沈溦

3月27日晚間,均勝電子(600699.SH)發布2024年年報,在新增訂單、總體營收均連破新高的情況下,公司凈利潤反而下滑。

界面新聞記者注意到,2024年度,均勝電子持續整合海外業務,其中關停工廠處置員工造成的一次性開支高達5.5億元。

對此,均勝電子方面回應稱,出于對員工成本等系列因素考慮,公司近年持續對海外業務進行重組整合,向東南亞和北非等地區轉移產能,短期來看,歐洲、北美等地區產能整合關停仍將持續,但后續對公司成本提升利潤率將是長期收益過程。

增收不增利

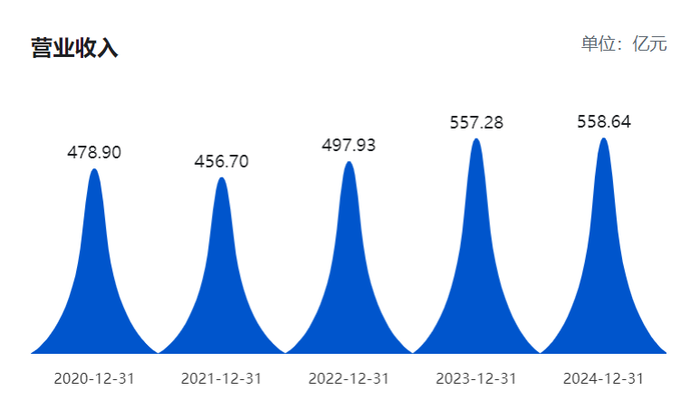

年報顯示,2024年,均勝電子實現營業收入558.64億元,同比增長0.24%,其中,汽車安全業務實現營業收入約387億元,汽車電子實現營業收入約170億元。

分區域看,中國地區主營業務收入提升6.7%,約140億元,占全球市場份額25%;海外地區主營業務收入414億元,占比75%,但海外汽車電子業務受歐洲市場影響有所下滑。

實現歸屬于上市公司股東的凈利潤9.60億元,相比上年同期下滑11.33%。不過,公司扣非后凈利潤增長較大,當期達到12.82億元,同比增長27.74%。

其中,非經常損益超過3.21億元,海外業務整合是最大開支來源,因關停海外工廠等因素一次支出近5.5億元。

年報顯示,2024年公司推進歐洲區業務的資源整合,尤其是在德國地區,削減約600名研發、管理、生產等人員,同時還關閉德國阿沙芬堡工廠和羅馬尼亞周邊的衛星工廠,推進美洲地區5個工廠的關停工作。

值得注意的是,均勝電子2024年多項費用增長較大,銷售費用增長33.58%,達到5.84億元;管理費用增長近17%,達到30.76億元,主要是本期重組費用增加所致;財務費用高達25.85億元。

在3月28日業績說明會上,針對費用問題均勝電子回應稱:2025年資本支出會匹配業務發展,圍繞在手訂單量產和上下游垂直整合開展,不會對現金流造成額外壓力。通過美元貸款置換人民幣貸款、循環貸款等方式降低利息費用,優化債務結構,控制資產負債率在合理水平。

好消息是,2024年均勝電子主營業務毛利率有所提升,上漲1.8個百分點達到16.3%。汽車安全主營業務毛利率為14.8%,提升2.3個百分點,歐洲區和美洲區改善明顯;汽車電子主營業務毛利率為19.7%,與近年同期相比相對穩定。國內地區毛利率提升2.4個百分點至19.7%,國外提升1.5個百分點至15.2%。

在新增訂單方面,均勝電子繼續近期的上漲趨勢,汽車安全業務新獲定點項目的全生命周期金額約574億元,規模創歷史新高;汽車電子業務新獲定點項目的全生命周期金額約265億元。

其中,新能源汽車相關的新訂單金額超460億元,占比超55%;國內新獲訂單金額約350億元,占比超40%,且頭部自主品牌及造車新勢力客戶訂單金額占比持續提升,尤其汽車安全業務已完成對新能源銷量榜TOP10客戶的全覆蓋。

大而不“強”何解

資料顯示,均勝電子2011年在上交所上市。上市之后,均勝電子先后收購了德國PREH、德國QUIN、美國KSS以及日本高田資產(PSAN業務除外)等,也使之快速成為汽車電子和汽車安全領域頭部企業。

2024年年報中透露,公司主要從事汽車電子和汽車安全兩大業務,汽車電子業務主要包括汽車智能解決方案(涵蓋智能座艙域控、智能網聯、智能駕駛等業務領域)、人機交互產品以及新能源管理系統,汽車安全業務主要包括安全帶、安全氣囊、智能方向盤和集成式安全解決方案相關產品。

根據弗若斯特沙利文相關數據,按2023年收益計,公司是中國第二大和全球第四大智能座艙域控系統提供商,以及中國和全球第二大汽車被動安全產品提供商。

不過,接近7成的海外營收占比,導致了人力成本、費用管控等方面居高不下,也讓均勝電子長期處于資產整合的動蕩,凈利潤起伏不定。

翻看過去五年業績,除了2021年因為疫情影響營收有所下滑,其余年份公司訂單和營收均成上升趨勢,但體現在凈利潤上,2020年至2024年,公司凈利潤分別為6.16億元,-37.53億元,3.94億元,10.83億元和9.60億元。其中,2021年計提商譽減值超過20億元。

“在海外汽車零部件商并購整合方面,均勝電子已算是國內企業的佼佼者。”有汽車零部件行業人士對界面新聞記者表示,“不過受制于歐美國家政策限制,其產能轉移向低成本國家,真正實現降本增效仍會是個長期過程。”

界面新聞記者注意到,自2019年至2023年,均勝電子歷年企業整合費用分別達到5.98億元,2.70億元,1.47億元,2.41億元和1.81億元。

對此,均勝電子提出的解決方案是在研發上圍繞智能化、電動化發展,在業務領域,則是強化中國市場優勢,整合全球資源。

在整合方面,均勝電子相關負責人向界面新聞記者表示,通過2024年的整合動作,預計2025年固定成本可下降近4000萬歐元,提升稅前利潤率兩個點以上,保障公司可持續經營。后續公司會繼續加強向北非、東南亞等地的產能轉移。

“前幾年安全業務在歐美市場重組,關閉德國工廠、優化美國工廠數量,減少制造和管理費用。同時優化供應鏈,統一全球采購,利用中國供應鏈優勢降低成本,開發核心產品提升競爭力。”

而在客戶結構上,均勝電子透露目前國內市場訂單金額占全球40%左右,主要來自自主品牌。“汽車安全業務與比亞迪、廣汽、奇瑞、吉利等自主品牌及蔚小理等造車新勢力合作密切;汽車電子業務正調整策略,突破小米、領跑等國內頭部造車新勢力訂單,并通過技術展等方式加強合作。”

近期,均勝電子開啟港股上市計劃,“公司實行全球化布局,在港股上市旨在實現國際業務與國際資本聯動”,均勝電子董秘俞朝輝表示,公司于2024年年底啟動港股上市項目,今年年初向聯交所遞交申請并收到反饋,近期將更新2024年年度經營情況,預計最快今年上半年完成港股上市。

據悉,未來港股募集資金將用于新技術研發(如智能座艙、自動駕駛域控制器等)、全球產能轉移(如東南亞、湖州工廠擴產)、供應鏈優化(調整采購策略、培養當地供應商等)。