文 | 經濟導報 趙帥

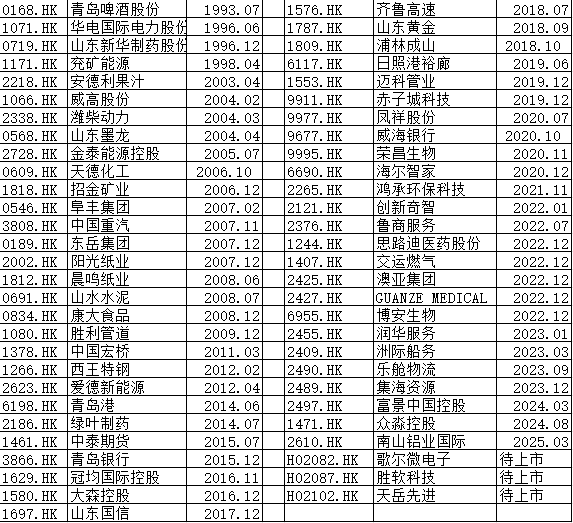

3月25日,南山鋁業國際(02610.HK)在港交所掛牌上市,成為魯企第54家赴港上市公司。

在A股市場IPO收緊的背景下,越來越多的國內企業開始赴港上市。據港交所官網數據統計,截至3月25日,今年已有14家企業成功在港掛牌上市,另外還有73家企業提交了上市申請。

在此輪赴港上市熱潮中,山東企業表現活躍,共有4家企業已上市或提交申請,分別為歌爾微電子股份有限公司(下稱“歌爾微”)、南山鋁業國際、天岳先進(688234.SH)、山東勝軟科技股份有限公司(下稱“勝軟科技”),其中南山鋁業國際于3月25日在港交所掛牌交易。

山東企業掀起的赴港上市浪潮,不僅是企業基于自身發展戰略做出的重要抉擇,更是山東經濟深度融入全球市場、提升國際影響力的關鍵一步。1993年,青島啤酒(00168.HK)成為國內首家在港股上市的企業,并且實現了首家A+H股同時上市,為內地企業海外上市樹立了典范。

截至3月25日,山東共有54家企業成功在港交所上市,其中14家企業實現A+H股上市,1家企業分拆子公司赴港上市,39家企業直接在港股上市。值得注意的是,實現A+H同時上市的企業大多為國資控股企業,企業規模較大、市值較高。

赴港上市有利于國際化與估值提升雙輪驅動

經濟導報財經研究院專家認為,內地企業赴港上市的核心驅動力之一在于加速國際化布局。港股平臺作為連接國際資本與內地企業的橋梁,使企業能夠充分運用國際資本整合全球產業鏈資源,從而推動自身發展。尤其是對于科技類企業,港股市場展現出較高的接納度,其估值體系也更為合理。通過在港股上市融資,企業能夠獲取充足資金,更有效地整合全球資源,提升在國際市場的競爭力。

以歌爾股份(002241.SZ)為例,3月4日,證監會受理其分拆控股子公司歌爾微赴港上市申請。歌爾微成立于2017年10月,是一家專注于MEMS器件及微系統模組研發、生產與銷售的半導體公司,業務覆蓋芯片設計、產品開發、封裝測試和系統應用等產業鏈關鍵環節。

從招股書可知,歌爾微與蘋果公司業務關聯緊密。2024年前三季度,歌爾微來自第一大客戶的營收占當期總營收的61.8%。根據公司此前披露,此客戶即為蘋果公司。歌爾股份分拆歌爾微上市旨在以強大的一站式智能傳感交互平臺為核心,攜手全球生態伙伴共同推動下一代智能傳感交互的變革,借助港股平臺進一步拓展國際市場。

香港作為國際金融中心,擁有多元化的投資者結構,為內地企業提供了接觸國際資本的便捷渠道。對于科技類企業而言,借助港股平臺能夠更好地提升估值。天岳先進作為碳化硅襯底領域的龍頭企業,其產品廣泛應用于電動汽車、光伏、數據中心等領域,客戶覆蓋全球前十大功率半導體企業中的半數以上,如英飛凌、博世等。港股上市有助于天岳先進加強與國際資本的對接,為其8英寸及更大尺寸襯底的產能擴張提供資金支持,進一步鞏固在全球供應鏈中的地位。

2024年,天岳先進實現營收17.68億元,同比增長47%,凈利潤1.8億元,成功扭虧為盈,展現出行業的高景氣度。然而,碳化硅行業資本開支巨大,港股能提供更靈活的融資渠道,同時國際市場對技術壁壘和長期成長的認可度更高。此前,天岳先進曾計劃在A股以簡易程序募資3億元,但因市場環境變化而終止。相較之下,港股上市允許其募集更大規模資金(擬發行不超過總股本15%的H股),能夠更好地滿足其技術迭代和產能擴張的需求。

此外,港股上市流程相對更為快捷,能夠有效節省企業的時間成本。自2024年以來,中國證監會及香港監管機構相繼推出多項舉措,包括優化境外上市備案制度、開通“科企專線”、簡化紅籌架構企業回歸流程等,為企業搭建了高效透明的融資通道。

特別是針對市值超百億港元的A股上市公司,港交所推出快速審批機制,將審核周期壓縮至30個工作日內,顯著提升了上市效率。此外,港股市場的再融資靈活性也備受企業青睞,企業可通過配售、供股等方式快速籌集資金,且無需重復冗長的審批流程。

上海的映恩生物于2025年2月27日向港交所提交上市申請,并在3月23日迅速通過港交所聆訊。映恩生物成立于2019年,是全球抗體偶聯藥物(「ADC」)領域的重要參與者,致力于為癌癥和自身免疫性疾病等患者研發ADC創新藥物,屬于港交所上市規則規定的生物科技公司。其快速上市的過程充分彰顯了港股上市流程的高效性。

相較于部分內地資本市場,港股上市要求相對寬松,能夠更好地滿足不同企業的融資需求。勝軟科技曾沖刺北交所IPO,但由于客戶集中度高(前五大客戶收入占比超80%,中石化占比超40%)、應收賬款占比高(2024年前三季度貿易應收款達收入159.5%)及會計差錯等問題撤回申請。而港股審核對盈利穩定性和客戶依賴的容忍度相對較高,并且允許未盈利科技企業上市,與勝軟科技的業務特性更為契合。

A+H與直接赴港的多元選擇

青島啤酒在港股上市開啟了山東企業走向國際資本市場的征程。此后,眾多山東企業紛紛跟進。

在14家A+H上市的企業中,10家企業的實際控制人為國有資產。例如,一些國有企業通過A+H股上市,既能在國內資本市場獲得支持,又能借助港股平臺提升國際影響力。像安得利果汁(02218.HK)、榮昌生物(09995.HK)這種民營上市公司也選擇A+H上市,以充分利用兩個市場的優勢。

不過,更多的企業選擇直接赴港股上市。近年來,國內上市公司分拆某條業務線到港股上市的情況日益普遍,這種操作有利于對特定業務線進行精準扶持和發展,使其能夠在港股市場獲得更專業的估值和資金支持。

不少企業先在港股上市后再回到A股上市,也有企業反向操作,這主要取決于企業自身需求。以榮昌生物為例,2020年11月,該公司在港交所上市。當時,作為創新型制藥企業,榮昌生物在2021年以前尚無產品進入商業化階段,沒有穩定的收入來源,且處于連年虧損狀態。港股允許未盈利的生物科技公司上市,為榮昌生物提供了較早進入資本市場融資的機會,使其能夠在研發關鍵階段獲得資金支持。

近年來,隨著中國A股市場的科創板不斷完善,對生物醫藥等高科技創新企業的支持力度加大,允許未盈利企業上市,且在估值等方面逐漸與國際接軌。榮昌生物選擇回歸A股,能夠更好地利用國內資本市場的資源支持其在國內的研發、生產和商業化布局。

A股市場規模龐大,投資者群體豐富,融資能力較強。榮昌生物在港股上市后,隨著產品商業化進程推進,業績逐漸顯現,此時回歸A股可以進一步擴大融資規模,滿足公司在新藥研發、產業化建設、市場推廣等方面的資金需求。同時,在A股上市有助于提升在國內市場的品牌知名度和影響力,更好地與國內的醫療機構、科研機構、合作伙伴等建立聯系,推動業務全面發展。

山東黃金(01787.HK)和華電國際電力股份(01071.HK)的案例也充分表明,企業在不同市場上市募集資金是依據自身規劃進行的。2016年,山東黃金通過A股非公開發行股份募集配套資金,發行數量為1.17億股,募集配套資金總額為16.79億元。2018年該公司發行H股,截至2018年9月28日,發行3.28億股H股,加上部分行使超額配售權發行的0.29億股H股,累計募集資金總額52.46億港元。

華電國際電力股份則在不同時期根據自身發展需求和市場情況進行融資,該公司擬通過發行股份的方式向中國華電購買其持有的江蘇公司80%股權等,并向不超過35名特定投資者發行股份募集配套資金,交易價格約71.67億元。而其H股的發行情況和募集資金規模則是根據當時境外市場的投資者需求、公司估值等因素確定,與此次A股募集配套資金的情況不同。

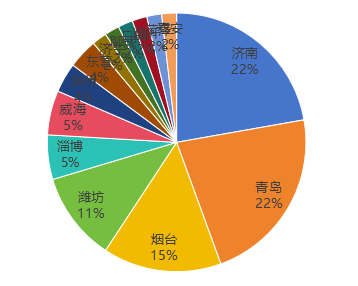

從上市企業注冊地來看,山東的上市企業地域分布呈現出一定特點。濟南和青島各有12家企業在港上市,煙臺有8家,濰坊6家,威海和淄博各有3家,其余地市沒有或不足3家。濟南和青島作為山東的經濟強市,擁有較為完善的產業體系和優質的企業資源,在資本市場上表現更為突出。煙臺、濰坊等地的優勢企業也積極借助港股平臺實現發展。部分地市企業上市數量較少,或與當地經濟發展水平、企業規模和產業結構等因素相關。

A股與H股,哪個融資成本更低?

從費用絕對值看,港股固定成本與A股相近,但費用率(占募資額比例)通常更高。若企業募資規模較大且對估值敏感度較低,港股費用占比可能更優;若募資規模較小或追求較低的綜合成本,A股可能更具優勢。在企業上市過程中,承銷費用在總發行費用中占比較大,其次為審計費用。這主要是因為兩個市場投資者構成存在差異。港股市場主要是專業的基石投資者,企業需要花費更多精力和費用來進行國際市場的推廣和投資者關系管理。例如,在近期上市的企業中,蜜雪集團(02097.HK)募集資金31.87億港元,發行費用占募集金額的4.74%;宜賓銀行(02596.HK)募集規模17.83億元,發行費用占4.13%;而國貨航(001391.SZ)在深證主板上市,募集金額34.95億元,發行費用占募集規模的僅為1.55%。

對于中小企業而言,兩個市場發行費用占募集資金的比例均較高。今年上市的企業中,上證主板企業天和磁材(603072.SH)、創業板企業黃山谷捷(301581.SZ)、科創板企業賽分科技(688758.SH)發行費用分別占募集規模的10.13%、12.50%、23.20%;港股上市企業海螺材料科技(02560.HK)、賽目科技(02571.HK)、維昇藥業(02561.HK)發行費用在募集資金中占比分別為8.97%、17.18%、14.18%。

在監管方面,港股上市企業受到的監管和合規成本要高于A股。香港上市的企業需要按照國際會計準則和香港的監管要求進行信息披露和財務管理,這增加了企業的合規成本和管理難度。企業需要投入更多人力、物力和財力來滿足監管要求,確保信息披露的準確性和及時性。相比之下,A股市場的監管要求主要基于國內法律法規和政策,企業在適應監管環境方面相對容易一些。

在募集資金難度上,A股市場由于體量大、個人投資者多,相對而言募集難度要小于港股。A股市場的投資者群體廣泛,包括大量的個人投資者和各類機構投資者,市場資金較為充裕。而港股市場主要以專業投資者為主,對企業的投資決策更為謹慎,企業需要在提升自身競爭力和吸引力方面下更多功夫,以獲取投資者的認可和資金支持。

借資本市場之力再譜新篇

山東企業赴港上市熱潮反映了企業在全球經濟一體化背景下積極拓展發展空間的戰略選擇。通過赴港上市,山東企業能夠加速國際化布局、接觸國際資本、利用更高效的上市流程和相對靈活的上市要求,實現自身的發展目標。同時,企業在選擇A股或H股上市時需要綜合考慮上市費用、監管要求、募集資金難度等多方面因素,權衡利弊,作出最適合自身發展的決策。

未來,隨著中國經濟的持續發展和資本市場的不斷完善,山東企業在境內外資本市場的表現將更加活躍。無論是在港股市場進一步鞏固優勢,還是在A股市場實現突破,山東企業都有望借助資本市場的力量提升自身競爭力,為山東經濟的高質量發展注入新的活力。

來源:經濟導報