文丨張濤(中國建設銀行金融市場部,文章僅代表作者觀點)

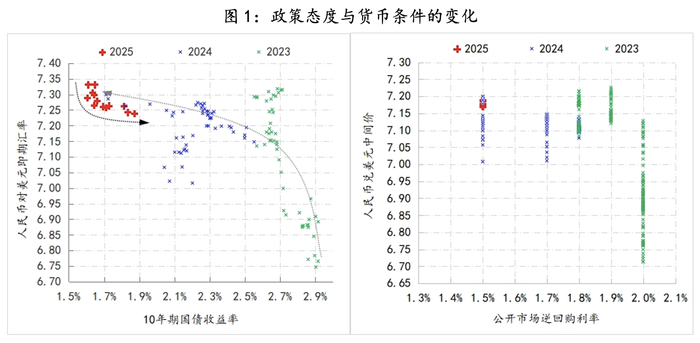

今年以來,在穩定的政策態度推動下(政策利率和人民幣匯率中間價十分穩定),貨幣條件呈現出收緊態勢。10年期國債收益率由年初的1.6%下方開始回升,最高曾至1.9%,提高了30BPs;同期人民幣對美元的即期匯率由年初7.33上方開始升值,最強曾至7.22下方,升值了1.6%,即貨幣條件在持續兩年放松之后,轉入收緊狀態。

當前貨幣政策取向是十分明確的——支持性立場下的適度寬松,那該如何理解今年以來貨幣條件的收緊呢?

首先,貨幣條件的約束因素改變了。理論上,貨幣條件放松應帶來融資需求的增加,然而當前的實際情況則是,實體部門正處在資產負債表的劇烈調整期,融資需求對于貨幣條件的敏感性大幅下降。例如,央行在2024年將政策利率下調了30BPs,金融機構的一般貸款利率下降了53BPs至3.82%,但當年企業貸款僅增加了18萬億元,居民中長期貸款也就增加了2.7萬億,分別較2023年的增量萎縮了2萬億與2.5萬億。為了對沖實體融資需求放緩,政府的融資需求持續抬升,截至今年2月末,政府部門的融資規模已升至12.8萬億/年,較去年同期提高了3.5萬億,而今年前兩個月的9.3萬億的社融中,四分之一源自政府融資,而政府部門天然對貨幣條件不敏感。融資需求的結構性變化,改變了貨幣條件的約束因素,繼續放松貨幣條件,反而可能帶來金融資源配置效率降低的不利影響。

其次,貨幣條件的傳導環境改變了。融資結構性變化疊加監管環境的收緊(打擊高息攬儲和規范同業業務),去年以來銀行體系資產負債呈現出明顯的收縮,截至今年2月末,商業銀行的擴表速度已由去年初的37萬億/年降至27萬億/年(1月末曾一度降至24.5萬億/年),收縮幅度超過10萬億;伴隨擴表速度放緩,銀行體系的盈利能力更是大幅下降,截至2024年末,商業銀行平均凈息差降至1.52%,較2023年末下降了0.17%;大型商業銀行平均凈息差下降了0.18%至1.44%,收縮幅度為近年來最大。在以間接融資為主的金融體系內,一旦銀行體系出現趨勢性收縮,再繼續放松貨幣條件,不僅意味著環境已經開始向不利于政策傳導的方向變化,而且還會進一步降低金融體系抗風險能力。

基于上述兩個改變,從政策面出發,大致能理解“支持性貨幣立場下貨幣條件的收緊”的原因。

一是,按照“支持實體經濟”的金融資源配置原則,在實體經濟貨幣條件敏感性根本性扭轉之前,繼續放松貨幣條件,可能令“軟預算約束”主體降低資金使用效率剛性要求,而通過一定程度貨幣條件的收緊,強化對資金使用效率的剛性要求。

二是,間接融資體系下,“支持實體經濟”的前提條件之一是“保持銀行體系自身健康性”,而在財政貼息的支持下,銀行體系能夠將貨幣條件的收緊轉化為自身盈利能力的恢復(凈息差企穩),只有在穩定凈息差的保證下,銀行體系才有能力持續增強支持實體經濟(擴表速度回暖)。

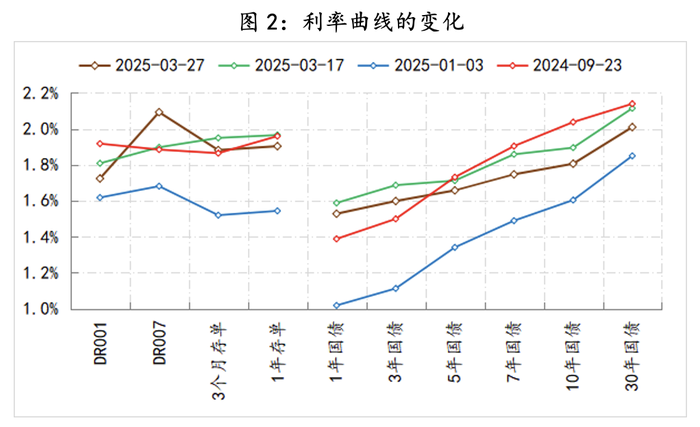

三是,鑒于外部環境需要匯率的穩定,貨幣條件的收緊就只能更加倚重利率環境的改變,疊加防止資金空轉的宏觀審慎要求,就需要包括貨幣、債券市場利率曲線的陡峭化,陡峭化曲線有助于穩定銀行體系凈息差,因此,今年以來,央行不僅強化了政策利率引導,更加強利率政策執行和監督,換言之,近期利率曲線的變化具有明顯的政策訴求背景。

四是,今年宏觀調控的首要任務已經轉為“大力提振消費、提高投資效益,全方位擴大國內需求”,從提振消費客觀上要求貨幣購買力的穩定,而投資效益提高的要件之一就是資金要有財務約束,因此,貨幣條件的收緊與宏觀調控并非完全對立,另外,貨幣條件的松緊度直接關系到政策潛在空間的大小,留有余地的政策空間是宏觀調控的必須。

從上述四點來看,最起碼從政策層面上能夠理解,為何在支持性貨幣立場下貨幣條件出現收緊。

(文章僅代表作者觀點。)