文 | 壹番財經 厚碼

又到三月,服飾行業開春上新的關鍵節點。

不少消費者,越來越能深刻感受到電商平臺關于服飾這一品類爭奪的白熱化。與此同時,僅兩三年的時間,越來越多消費者除了首選淘寶天貓之外,也會出現抖音、小紅書、京東等新選項。

這些后起之秀的各有千秋,抖音上既有頗具初代淘寶女裝風范的新一代網紅店,也有打19塊9低價策略的抖品牌;小紅書被主理人概念攻略,有的是主打性價比的外貿原單,也有的是獨立設計師品牌;京東則是用大額服飾券曲線救國,優惠力度直接對標淘系。

電商地盤之爭,誰都想攻入對方的腹地。

而在另一面,“退貨率高”幾乎成為了近幾年服飾行業的固定熱搜詞。

不少服飾商家表示,每逢618、雙11大促節點,退貨率高達80%,已經遠遠高于能夠盈利的50%“生死線”,甚至可以說是“賣一件,虧一件”。

正所謂衣食住行,服飾在消費者需求中的重要性不言而喻,即便是受到退貨率的影響,也依舊是消費大盤的主力軍。

正值今年春裝上新季,多家電商平臺都推出了不同的服飾類目扶持策略和可供參考的趨勢白皮書,試要在這炙手可熱的領域掰一掰手腕。

01 從“卷”大牌到“卷”差異點

服飾品牌,尤其是知名服飾品牌的入駐數量,向來是電商平臺展現實力的一種象征。

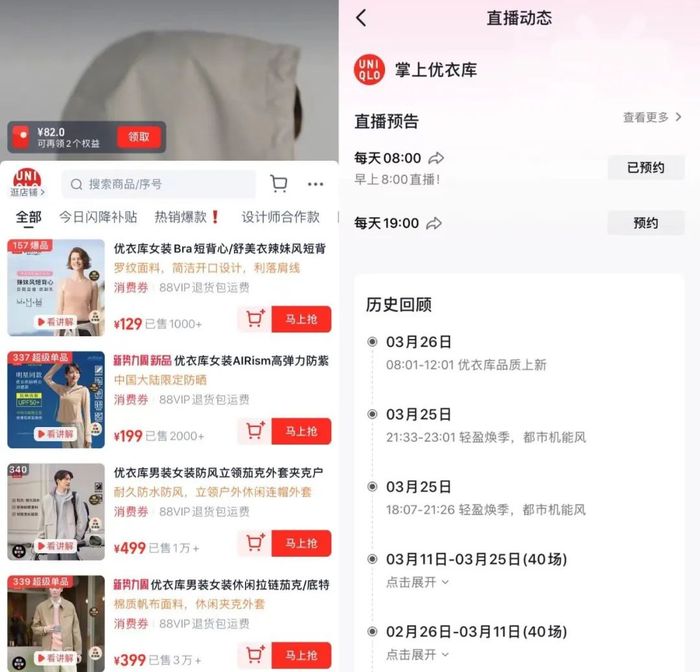

這就好比曾被公認與淘系深度捆綁的優衣庫,選擇2022年在抖音開播,被業內視作是抖音電商對天貓發起的挑戰。

優衣庫在淘寶直播、抖音直播

就在前一年,天貓發布的《2021春夏新風尚報告》顯示,2018年至2020年,累計7萬服飾新商家入駐天貓,銷售額超過1000億。

不難看出,電商平臺對服飾商家的爭奪,正逼近白熱化階段。這一點同樣也反作用于品牌自身,它們不再將雞蛋放在一個籃子里,而是分散到各平臺,以不同的形式獲客拉新。

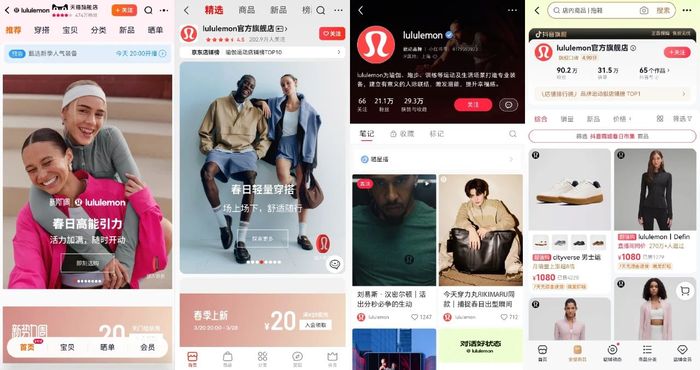

就比如近年來的中產新貴——lululemon,從2015年、2018年到2022年,lululemon陸續登陸天貓、小紅書與京東,抖音是lululemon最晚入駐的平臺,直至2024年才正式開設抖音旗艦店。這些電商平臺也為lululemon帶來了新客流,增長黑盒數據顯示,電商對lululemon增量的貢獻,從2011年的17%增至2022年的50%。在抖音渠道,據果集數據,截至2024年12月17日,lululemon抖音總銷售額達到6.17億。

lululemon登陸各電商平臺

一方面是電商平臺急尋知名服飾品牌站臺吆喝,另一方面是知名服飾品牌的遍地撒網式入駐,兩者相互影響交錯,潛移默化中形成了一種同質化競爭,削弱了品牌入駐的獨家性,消費者不管在哪個平臺都能以相似的價格拿下同款服飾。

在此背景下,營造差異點,是各電商平臺解題的突破口。

其一是真金白銀的補貼,也是最快促成消費的途徑。

2024年9月,京東服飾開展聲勢浩大的服飾限時真5折活動,收獲極大成果,女裝品類整體成交額同比增長 230%。一系列補貼的背后,是京東想要成為消費者購買衣服時一個可靠、豐富的好選擇,再加上京東引以為傲的物流體系,讓服飾收發貨更為快捷。

京東服飾5折活動

其二是趨勢造風,走出“同款怪圈”。

從多巴胺到美拉德再到巴恩風,只有你想不到的名詞,沒有穿搭屆造不了的名詞。以去年秋冬的巴恩風為例,小紅書電商合作董潔、張儷等明星買手,實現服飾類目的熱點轉移,為時尚品牌的增長切開新口子。今年早春,小紅書再度造出“淺春系穿搭”,已出現346.7萬篇筆記,收獲9億瀏覽。

其三是場景化的內容,用心智戰取代流量戰。

想象一下,當你刷信息流推薦時,穿插出現了幾個根據你喜好定制的服飾時,你是否會稍作幾秒停留。不出意料的話,接下來你的信息流可能會被這些你“潛在種草”的服飾所轟炸,待你下單購買后,新一輪的定制化推薦將會卷土再來。

現如今,這幾乎成為了每個電商平臺的慣用策略,大到需要手動才能劃過的抖音短視頻直播,小到頁面一角的淘寶“猜你喜歡”,消費者在不同電商平臺留下的消費偏好,都將一點點積累成場景化內容,待到合適之時成為刺激潛在購買需求的回旋鏢。

從早年間爭奪品牌的獨家入駐,到現如今的打造差異點,服飾電商的爭奪已經步入2.0時代。這場爭奪戰背后,不僅是流量與銷量的較量,更是行業生態與長期價值的博弈。

02 平替之光打地基,白牌迎來新機會點

理性消費的大背景下,顧客對于服飾的價格也更加敏感,平價白牌的機會點因此被放大。

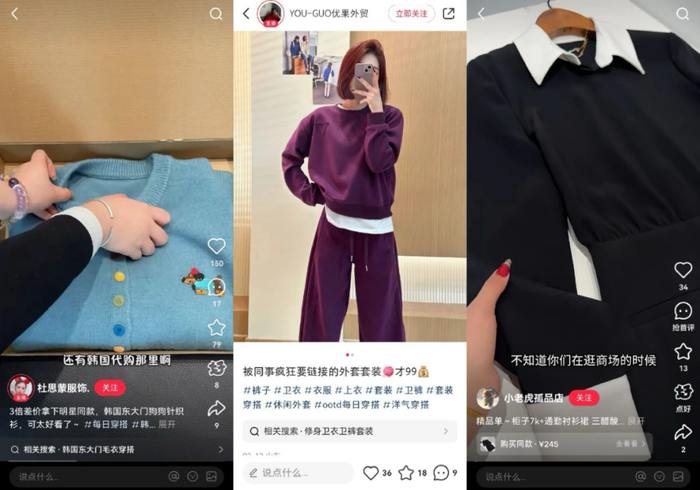

即便在倡導品質生活的小紅書,9塊9的平替之光也撐起了一片天。

有數據顯示,2024年9-12月,漲粉量TOP10的帶貨直播間中,有6個都是主推百元以內的平價服飾、床品,單個直播間最高預估GMV達到1603萬。它們往往強調自己是“韓國小眾品牌的外貿原單”,吸引用更低的價格獲得相近品質的用戶群體。

小紅書截圖

而在淘寶、抖音等電商平臺,同樣也有一批平替之光打天下,這些服飾白牌的開店路徑基本都是由平臺上一個個小店孵化而成。

不管是古早的淘品牌,還是后來涌現的抖品牌、紅品牌,一批批服飾品牌在電商平臺上應運而生,它們中或多或少都帶著電商平臺的基因特色。

如張大奕為代表的淘寶網紅女裝店,最早都是由微博發家,在淘寶找到交易場;抖品牌則是骨子里就刻著短視頻直播種草,白小T創始人最早為了宣傳品牌,曾第一個站在工廠里拍攝賣貨短視頻,目前白小T在抖音T恤市場中占據了5%的份額;紅品牌主打個性,彰顯主理人獨特的審美品味,使其能夠在一眾同質化服飾中脫穎而出。

但值得一提的是,一部分平價白牌在打響知名度后展露出更龐大的野心,比如提高定價或推出高端產品線,想建立自己的品牌溢價。只不過,用戶對于平價服飾的需求不容忽視,電商平臺也只能不斷向下挖掘更靠近產業帶的白牌。

近日,淘寶發布服飾行業2025年新戰略,力推原創品牌和品質商品,其中包括產業帶托管服務,由平臺直接對接源頭工廠,降低白牌商家的運營與物流成本。

某廣州女裝產業帶商家負責人向壹番(ID:finance_yifan)表示,該舉措有望縮短備貨周期,“我們的客服很多都是兼職不固定的,一方面是節約成本,另一方面是日常也沒有太多問詢量,但有時候確實會遇到客源流失的情況,如果平臺能夠加入輔助支撐,對于售前運營和售后物流都會有一定提升”。

淘寶發布服飾行業2025年新戰略

惡意薅羊毛的糾紛也困擾著服飾品牌們,尤其是客服團隊相對沒有太成熟的平價白牌們。

在1688的“好生意大會”上,1688宣布從3月下旬開始全面取消“僅退款”政策,由平臺補貼受損方,加速糾紛解決,提升生意效率。

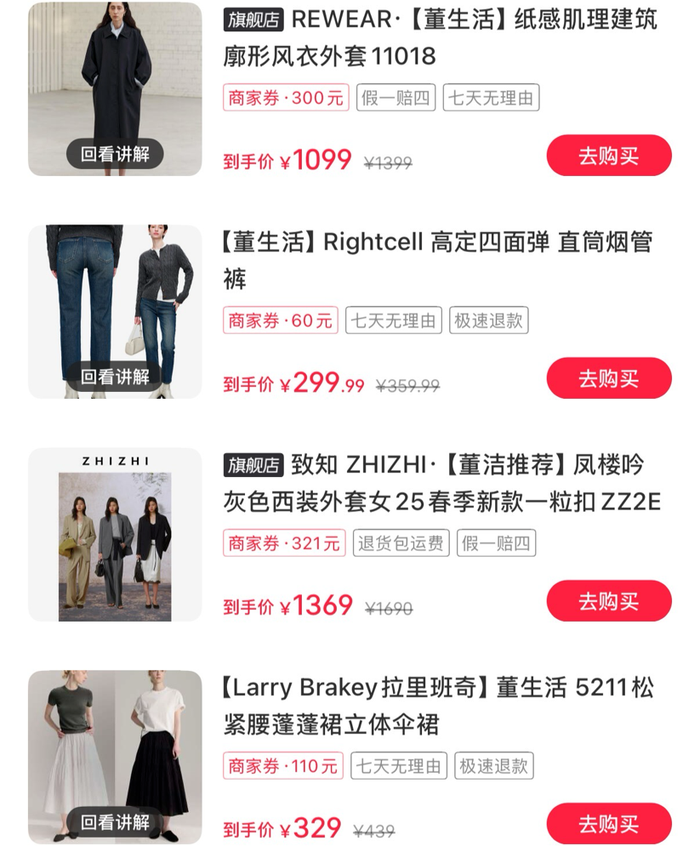

值得一提的是,小紅書頭部直播間也出現了一些主打主理人風格的白牌服飾,不僅在小紅書粉絲量不破萬,也未入駐其他電商平臺,客單價多在百元左右。此外,小紅書也對勤奮開播的中小商家給予額外流量激勵。

例如,在董潔3月14日開春上新的直播中,多了一些價位兩三百元的單品,相比以往千元服飾扎堆的情況有所改變,部分網友表示“以前狠狠心也是買不下手,這次明顯能感覺到整體客單價下調了”。

小紅書截圖

03 服飾商家生存法則:幫用戶表達“我是誰”

平臺策略的差異,折射出服飾行業的兩極分化:貴價品牌拼心智,平價白牌卷效率。

直白來說,就是貴價品牌得學會“講故事”,讓消費者覺得錢花得值。平價商家則要比誰更“會蹭”——蹭趨勢、蹭工具、蹭平臺紅利。

與此同時,用戶的消費觀念也在發生變化,他們不再單純為“低價”或“品牌logo”買單,而是會衡量性價比,再考慮下單。這折射出一個清晰的信號:服飾電商的底層邏輯,正從“平臺定價”轉向“用戶定價”。

落到平臺層面,也是如何將自身優勢最大化,走出各自的差異化。

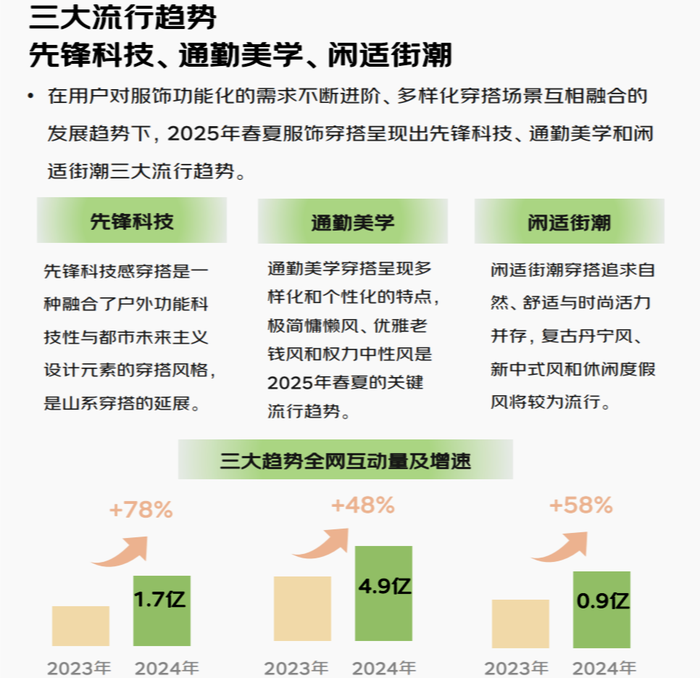

在京東發布的《2025京東服飾春夏趨勢白皮書》中,把流行趨勢總結成“科技感戶外”“通勤高級風”這些關鍵詞,可供品牌抄答案的同時,也讓本就愛“實在貨”的京東用戶一目了然,把產品變成生活剛需,直接打明牌。

《2025京東服飾春夏趨勢白皮書》

同樣擅長趨勢預測的還有小紅書。

但風險在于,過度追求“小眾審美”可能導致大眾市場流失。有女裝商家向壹番(ID:finance_yifan)表示:“平臺強推的‘可露麗風’,在二三線城市根本賣不動。”

當服飾商家和電商平臺鏖戰正酣時,新的挑戰因素已經悄然出現。

阿里“AI設計師”已在部分產業帶應用,可根據實時趨勢數據生成設計稿,3分鐘產出一個系列。如果AI進一步降低設計門檻,原創品牌的護城河可能崩塌,行業或重回“低價快仿”的老路——這場技術與人性的博弈,將決定服飾電商的終極形態。

服飾電商的終局,或許沒有“贏家通吃”,只有“適者生存”。

《2022-2023年中國服飾行業發展與消費趨勢》

當用戶用手投票、用腳離開時,平臺和商家唯一能做的,是回到最本質的問題:“人們為什么需要衣服?”

答案從來不只是御寒遮羞,而是表達“我是誰”。

誰能讓用戶穿上衣服時更接近理想的自我,誰就能在下一個周期吞下更大的蛋糕。