界面新聞?dòng)浾?| 戴晶晶

A股有望迎來一個(gè)新能源“巨無霸”。

據(jù)上交所官網(wǎng)披露,3月25日,華電新能源集團(tuán)股份有限公司(下稱華電新能)提交注冊,等待證監(jiān)會(huì)下發(fā)核準(zhǔn)發(fā)行批復(fù)文件。

這標(biāo)志著華電新能自2023年6月15日首發(fā)過會(huì)后,時(shí)隔近兩年的IPO“解凍”重啟,距離正式登陸A股僅一步之遙。

2023年8月,證監(jiān)會(huì)發(fā)布《統(tǒng)籌一二級(jí)市場平衡優(yōu)化IPO、再融資監(jiān)管安排》,明確階段性收緊上市公司再融資,華電新能在過會(huì)后,IPO進(jìn)程隨之陷入停滯。

根據(jù)最新的招股書,華電新能本次擬發(fā)行不低于40億股且不超過154.29億股,不低于本次發(fā)行后公司總股本的10%且不超過本次發(fā)行后公司總股本的30%。融資金額為180億元,將投入風(fēng)力發(fā)電、太陽能發(fā)電項(xiàng)目建設(shè)。

本次IPO最新擬募集的金額較此前縮水了40%。根據(jù)此前上會(huì)申報(bào)稿,華電新能計(jì)劃通過IPO募集300億元,其中210億元主要投入風(fēng)力發(fā)電、太陽能發(fā)電項(xiàng)目建設(shè),剩余90億元用于補(bǔ)充流動(dòng)資金。

該募集金額也低于三峽能源(600905.SH)在2021年創(chuàng)造的227億元新能源行業(yè)最大規(guī)模IPO紀(jì)錄。

華電新能源成立于2009年8月,前身為華電福新能源股份有限公司(下稱華電福新),是華電集團(tuán)風(fēng)力發(fā)電、太陽能發(fā)電為主的新能源業(yè)務(wù)最終整合的唯一平臺(tái)。

華電福新2012年于港股上市。由于股價(jià)低迷、融資不足等原因,該公司在2020年退市。此后,華電集團(tuán)加速資產(chǎn)重組,將集團(tuán)的新能源資產(chǎn)整合至華電福新。

2022年3月,華電福新更名為華電新能。目前,華電新能控股股東為福建華電福瑞能源發(fā)展有限公司,實(shí)際控制人為華電集團(tuán)。華電集團(tuán)通過子公司合計(jì)控制華電新能83.43%的股份。

截至2024年上半年,華電新能控股發(fā)電項(xiàng)目裝機(jī)容量5402.65萬千瓦。其中,風(fēng)電2751.58萬千瓦,太陽能發(fā)電2651.07萬千瓦,市場份額分別為5.89%和3.71%。

風(fēng)力發(fā)電是華電新能的主要業(yè)務(wù)板塊,2021-2023年期間,收入占比均在70%以上。2024年上半年,華電新能風(fēng)力和太陽能發(fā)電業(yè)務(wù)收入分別為119.95億元、51.35億元,占比為70.02%和29.98%。

2021-2023年,華電新能實(shí)現(xiàn)歸母凈利潤分別為72.54億元、85.22億元和96.2億元,呈逐年上漲態(tài)勢。

根據(jù)最新的招股書,2024年華電新能實(shí)現(xiàn)營業(yè)收入339.68億元,同比增14.83%;歸母凈利潤88.31億元,同比減少8.2%。

“公司相較上年同期綜合毛利率下降、期間費(fèi)用率有所提升。”招股書在解釋凈利潤下降時(shí)稱。

截至2024年底,華電新能資產(chǎn)總額為4440.9億元,同比增長31.91%;負(fù)債總額為3244.69億元,同比增長31.7%;負(fù)債率約為73.1%,處于較高水平。

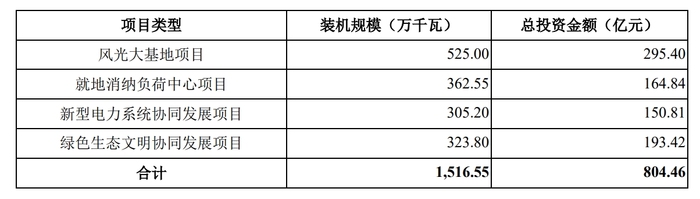

招股書顯示,華電新能擬建設(shè)風(fēng)力發(fā)電、太陽能發(fā)電裝機(jī)容量1516.55萬千瓦,覆蓋全國23個(gè)省(自治區(qū)、直轄市),總投資金額高達(dá)804.46億元,遠(yuǎn)超180億元的募集資金規(guī)模。

“如因項(xiàng)目進(jìn)度安排,需在本次公開發(fā)行募集資金到位前進(jìn)行投入,公司將以自籌資金予以投入,并在募集資金到位后予以置換。”華電新能表示,如實(shí)際募集資金凈額不能滿足募投項(xiàng)目投資需要,缺口部分將由公司自籌解決。

由于應(yīng)收可再生能源補(bǔ)貼回款周期較長,華電新能賬面上積累了大量應(yīng)收賬款,對現(xiàn)金流帶來一定壓力。

由于應(yīng)收可再生能源補(bǔ)貼回款周期較長,華電新能賬面上積累了大量應(yīng)收賬款,對現(xiàn)金流帶來一定壓力。

2021-2024年上半年各期末,華電新能的應(yīng)收賬款分別為309.35億元、268.24億元、355.19億元、428.71億元,占當(dāng)期營收的比例分別為142.29%、108.72%、120.01%、248.49%。

隨著可再生能源補(bǔ)貼退坡、平價(jià)上網(wǎng)政策逐步推行,可再生能源補(bǔ)貼收入占華電新能總體發(fā)電收入的比例正在下降,從2021年的48.7%,降至2024年上半年的34.28%。

與此同時(shí),華電新能的業(yè)績還面臨棄風(fēng)、棄光,以及市場化交易導(dǎo)致平均售電單價(jià)下降等風(fēng)險(xiǎn)。

“公司已并網(wǎng)風(fēng)力及太陽能發(fā)電項(xiàng)目必須服從當(dāng)?shù)仉娋W(wǎng)公司的統(tǒng)一調(diào)度,根據(jù)用電需求調(diào)整發(fā)電量。”華電新能在招股書中指出,當(dāng)用電需求小于發(fā)電供應(yīng)能力時(shí),發(fā)電企業(yè)必須根據(jù)電網(wǎng)的調(diào)度要求,使得發(fā)電量低于發(fā)電設(shè)備的額定能力,該種情況稱為“限電”。

2021-2024年上半年各期末,華電新能棄風(fēng)率分別為 4.96%、4.78%、4.03%及5.44%;棄光率分別為2.5%、3.11%、4.77%及7.90%,呈現(xiàn)明顯的上升趨勢。

華電新能的市場化交易電量也呈上升趨勢,2024年上半年市場化交易電量占上網(wǎng)電網(wǎng)比例已達(dá)到65.28%,大幅高于2021年的31.89%。

該公司表示,市場化交易占比的提升將對新能源發(fā)電企業(yè)未來的上網(wǎng)電量和平價(jià)售電單價(jià)產(chǎn)生影響,以華電新能2022年度的經(jīng)營狀況為基礎(chǔ),假設(shè)上網(wǎng)電量及市場化交易結(jié)算平均電價(jià)不變的情形下,若市場化交易上網(wǎng)電量占比上升10%,則公司整體平均售電單價(jià)下降0.96%。

除華電新能提交注冊外,近期還有央企新能源公司上市的新消息。

3月14日,深交所官網(wǎng)披露,華潤新能源控股有限公司(下稱華潤新能源)主板IPO申請獲深交所受理,為深交所今年受理的首單主板IPO項(xiàng)目,也是今年首單主板IPO項(xiàng)目。

根據(jù)招股說明書,華潤新能源首發(fā)募集資金達(dá)245億元,將用于風(fēng)光發(fā)電項(xiàng)目建設(shè),為深交所迄今為止受理的最高募資額。

華潤新能源募集到的資金將同樣用于風(fēng)、光項(xiàng)目建設(shè),裝機(jī)總規(guī)模717.5萬千瓦,總投資達(dá)到404.22億元。

但華潤新能源的體量和下一步計(jì)劃投資規(guī)模均低于華電新能,后者IPO募集金額縮水,也給前者帶來壓力。

截至去年9月,華潤新能源控股發(fā)電項(xiàng)目并網(wǎng)裝機(jī)容量為2820.69萬千瓦。 作為對比,國家能源集團(tuán)旗下龍?jiān)措娏?001289.SZ)在同期控股裝機(jī)容量為3701萬千瓦;截至去年上半年,三峽能源累計(jì)裝機(jī)容量為4137.08萬千瓦。

中國電建(601669.SH)同樣計(jì)劃分拆新能源板塊上市。

2023年6月,該公司公告稱,擬籌劃分拆下屬控股子公司中電建新能源集團(tuán)股份有限公司(下稱電建新能源)至境內(nèi)證券交易所上市,其上市輔導(dǎo)備案于當(dāng)年7月獲得受理 。但至今,電建新能源的IPO還未有新進(jìn)展。