文|趕碳號(hào)

光伏洗牌進(jìn)入后半程以后,趕碳號(hào)有種預(yù)感,未來下場收拾光伏的舊山河的,除了地方國資以外,很可能還會(huì)有這些企業(yè)巨頭——寧德時(shí)代、比亞迪、美的等等。

因?yàn)椋娏κ袌龌母锏贡迫袠I(yè)從供給側(cè)向需求側(cè)轉(zhuǎn)型,而那些更貼近一線客戶的企業(yè),優(yōu)勢(shì)將會(huì)更明顯。我們已經(jīng)看到,TCL光伏已經(jīng)在發(fā)力了,海爾新能源也已經(jīng)做得有模有樣。

巨頭們對(duì)于光伏儲(chǔ)能一向充滿耐心——像比亞迪,在光伏制造業(yè)上已經(jīng)砸進(jìn)去了一百多億,虧得以至于公司這幾年的年報(bào)都不再單獨(dú)披露光伏這個(gè)板塊了,但至今也沒有退出的打算。

在新能源上持續(xù)血虧連眼睛也不眨一下的,還有美的。昔日儲(chǔ)能龍頭科陸電子,今年又叕虧損了!這已經(jīng)是其虧損的第四個(gè)年頭。 即使強(qiáng)大如美的,碰到科陸電子這團(tuán)爛泥巴,除了良好的涵養(yǎng)與耐心以外,似乎也束手無策。

2022年5月,美的集團(tuán)著手控股科陸電子,2023年6月完成股權(quán)變更成為控股股東。2024年,科陸電子的業(yè)績?nèi)匀唤涣税拙怼D陥?bào)顯示,2024年科陸電子實(shí)現(xiàn)總營業(yè)收入44.31億元,同比增長5.5%;利潤總額達(dá)到-4.56億元,同比增長23.58%;實(shí)現(xiàn)歸母凈利潤為-4.64億元,同比增長12.24%。

在去年12月舉行的投資交流活動(dòng)中,科陸電子還被問到,2024年能不能扭虧。沒想到恰恰相反:估計(jì)這個(gè)投資者沒有想到四季度的耳光會(huì)這么響亮:一季度的利潤是704萬,二季度虧了4672萬,三季度虧了1.14億,到了第四季度,竟然虧了3.1個(gè)億。科陸電子的虧損額在持續(xù)放大,這究竟是怎么一回事呢?

01、年度重點(diǎn)工作,重點(diǎn)不突出

自2021年以來,除了去年的一季度,科陸電子每一個(gè)季度都是虧損的。那么,2025年科陸電子能扭虧嗎?在儲(chǔ)能市場的低價(jià)策略能有效果嗎?要回答這個(gè)問題,我們不妨看看公司剛剛發(fā)布的年報(bào)。

其實(shí),包括趕碳號(hào)在內(nèi),投資者們讀年報(bào),讀的不僅是數(shù)字,還有管理層的戰(zhàn)略方向?qū)Σ粚?duì)頭、字里行間流露著什么情緒,基本上就能知道一家企業(yè)有沒有“精氣神”。

科陸電子的年報(bào),在“公司未來發(fā)展的展望”章節(jié),圍繞2025年經(jīng)營計(jì)劃,要開展的四方面重點(diǎn)工作,讀來感覺有點(diǎn)“虛”。趕碳號(hào)在此摘錄如下:

1、智能電網(wǎng)業(yè)務(wù)——將立足國內(nèi)市場,緊跟國家“雙碳”目標(biāo)和新型電力系統(tǒng)建設(shè)步伐,夯實(shí)計(jì)量及高級(jí)量測(cè)的行業(yè)應(yīng)用擴(kuò)展,加強(qiáng)能源負(fù)荷調(diào)控、需求側(cè)響應(yīng)和虛擬電廠應(yīng)用的探索;深耕非洲市場,加大對(duì)中東和歐洲市場的戰(zhàn)略投入。

2、儲(chǔ)能業(yè)務(wù)——將繼續(xù)以“打造世界級(jí)能源服務(wù)商”為愿景,以全球化布局、自主化研發(fā)、精益化服務(wù)為目標(biāo),積極拓展國內(nèi)市場,深耕美洲、歐洲市場,開拓“一帶一路”市場,聯(lián)合當(dāng)?shù)刂鸈PC公司、開發(fā)商共同拓展新市場。

3、加強(qiáng)產(chǎn)品和技術(shù)研發(fā)投入,縮短產(chǎn)品開發(fā)周期,為全球能源客戶提供卓越的產(chǎn)品和解決方案。

4、以平臺(tái)創(chuàng)新為驅(qū)動(dòng)引擎,持續(xù)深入挖掘內(nèi)部潛力,堅(jiān)定不移地推進(jìn)標(biāo)準(zhǔn)化、平臺(tái)化建設(shè)與降本增效工作向縱深發(fā)展。通過優(yōu)化業(yè)務(wù)流程、整合資源平臺(tái)、加強(qiáng)技術(shù)創(chuàng)新應(yīng)用等手段,建立更加完善的標(biāo)準(zhǔn)化體系,通過平臺(tái)化運(yùn)營提高效率,降低成本,提升整體運(yùn)營效益。

這四點(diǎn)重點(diǎn)工作,先不說之間的內(nèi)在邏輯性究竟有多強(qiáng),大家可自行判斷,有沒有特別讓人眼前一亮的戰(zhàn)略舉措吧。說得直白點(diǎn),2025年,公司依靠這些舉措能一舉扭虧嗎?市占率能提升到什么位置?管理層并沒有公開表達(dá)決心。

當(dāng)然,科陸電子內(nèi)部的實(shí)際情況,趕碳號(hào)并不掌握。也許站在企業(yè)內(nèi)部角度,這個(gè)工作計(jì)劃已經(jīng)算是能收到奇效的“石破天驚”之舉了。

不管怎樣,我們只能從過往信息中去探究為什么一直實(shí)力超群的美的集團(tuán),努力了兩年,昔日儲(chǔ)能龍頭——科陸電子,現(xiàn)在仍是千瘡百孔?

02、巨虧之下,薪酬水平仍碾壓寧德時(shí)代

科陸電子現(xiàn)在的主營業(yè)務(wù)有兩大塊:智能電網(wǎng)、儲(chǔ)能。

之前科陸電子的綜合能源管理及服務(wù)、物業(yè)、金融等業(yè)務(wù)正在逐漸被剝離。這也是美的控股后一直在做的事情——瘦身。2024年納入合并財(cái)務(wù)報(bào)表范圍的主體較2023年相比,減少了9戶。在發(fā)布年報(bào)的同時(shí),科陸電子還公告將轉(zhuǎn)讓全資子公司南昌市科陸智能電網(wǎng)科技有限公司100%股權(quán)。

現(xiàn)在保留的兩個(gè)大業(yè)務(wù),都算是黃金賽道了:智能電網(wǎng)業(yè)務(wù)自帶護(hù)城河,是一個(gè)傳統(tǒng)的高毛利行業(yè),而儲(chǔ)能業(yè)務(wù),是所有新能源企業(yè)都在爭奪的熱點(diǎn),也是創(chuàng)業(yè)企業(yè)扎堆的地方。

(1)年報(bào)顯示,科陸電子的第一大業(yè)務(wù)智能電網(wǎng)的毛利為32.27%,儲(chǔ)能業(yè)務(wù)的毛利為23.90%。

現(xiàn)在同行們的年報(bào)還沒有披露完,但是根據(jù)其他公司的半年報(bào)、往期年報(bào)來看,科陸電子的產(chǎn)品毛利略低一些。

但是即使如此,如果產(chǎn)品毛利維持在這個(gè)水平,企業(yè)應(yīng)該也能擁有不錯(cuò)的凈利率。

趕碳號(hào)前幾天關(guān)注過的二線鋰電企業(yè)——尚太科技,其營收占比90%的產(chǎn)品鋰電負(fù)極材料的毛利率僅為23.81%。卻做到凈利率16.03%;扣非凈利率為15.47%,其效率可與寧德時(shí)代比高低。然而,科陸電子竟然做到了凈利率-10%,嚴(yán)重虧損。

僅從常識(shí)判斷,這家公司大概率是在管理上出了問題!

來自科陸電子2024年年報(bào)

從存貨周轉(zhuǎn)率指標(biāo)來看,陸科電子的效率在大幅度提升,由2023年的2.92次提升到了2024年的3.56次。

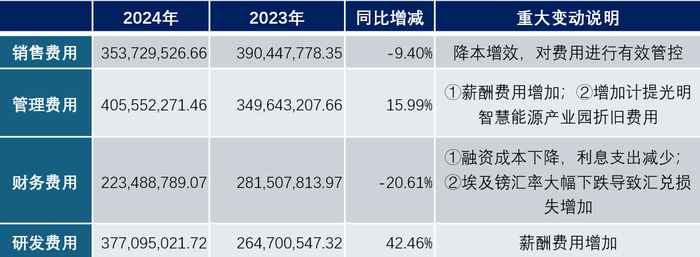

那么,公司虧損的原因,或許是花費(fèi)變大了。

年報(bào)顯示,科陸電子在2024年的期間費(fèi)用為13.60億元,較上年同期還增加3055.21萬元。

新能源行業(yè)的可比公司,多數(shù)沒有發(fā)布2024年年報(bào)。已經(jīng)發(fā)布年報(bào)的企業(yè)中,禾望電氣與之業(yè)務(wù)最為接近:禾望電氣在2024年?duì)I收37.33億元,凈利潤4.41億元。而禾望電氣在2024年的期間費(fèi)用為8.80億元。

來自科陸電子2024年年報(bào);單位:元

關(guān)注費(fèi)用這一科目時(shí),不妨關(guān)注一下打工人都關(guān)注的薪酬。因?yàn)榭脐戨娮釉诠芾碣M(fèi)用、研發(fā)費(fèi)用兩個(gè)重要科目變化中,均提到了薪酬費(fèi)用增加這一因素。

其中,2024年公司研發(fā)費(fèi)用累計(jì)投入37,709.50萬元,占營業(yè)收入的8.51%。研發(fā)費(fèi)用較2023年增加42.46%,研發(fā)費(fèi)用增加的原因是薪酬費(fèi)用增加。

不過,年報(bào)還顯示,2024年的研發(fā)人數(shù)較2023年少9人。

雖然或涉及研發(fā)人員結(jié)構(gòu)調(diào)整,但是2024年研發(fā)人員平均漲幅達(dá)42.46%。

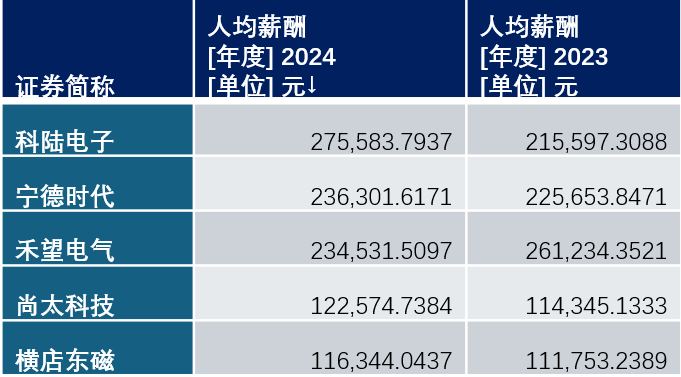

WIND數(shù)據(jù)顯示,科陸電子2024年平均薪酬27.56萬元,在行業(yè)內(nèi)具有相當(dāng)高的吸引力。如此看來,薪酬和業(yè)績并沒有正相關(guān)。虧錢的科陸電子,人均薪酬甚至高于最賺錢的儲(chǔ)能企業(yè)寧德時(shí)代。看來,管理真是一門硬功夫。

03、業(yè)務(wù)沖刺的關(guān)鍵時(shí)刻,被南網(wǎng)拉黑

爛攤子、爛尾項(xiàng)目,也是影響科陸電子利潤的重要原因。這些都是一家正常企業(yè)不太可能碰到的事情。比如說:

(1)2024年,陸電子營業(yè)外支出涉及6747萬元,主要系合同履約的訴訟及賠償支出。

然而,科陸電子的訴訟及賠償一項(xiàng)還沒有畫上句號(hào)。在2024年年報(bào)中,公司披露的訴訟事項(xiàng),涉案金額高達(dá)6.14億元(沒有區(qū)分法律地位、訴訟階段,至少涉及11項(xiàng)糾紛),科陸預(yù)計(jì)有兩個(gè)會(huì)形成負(fù)債,合計(jì)達(dá)3,326.82萬元。

但是,這個(gè)預(yù)估可能仍是保守的。

理由一:在發(fā)布年報(bào)的同一天,科陸電子還披露了與中國南海工程有限公司在建設(shè)工程合同糾紛。對(duì)方因工程款問題起訴科陸電子,訴訟金額為23,727.98 萬元;科陸電子提出反訴,涉及金額 17,394.80萬元。

科陸電子在年報(bào)中并沒有認(rèn)為這筆訴訟會(huì)形成負(fù)債。

理由二:在與深能合和電力(河源)有限公司的訴訟糾紛中,科陸電子在2023 年度就本案涉及的儲(chǔ)能調(diào)頻項(xiàng)目保底收益、電費(fèi)、代墊款項(xiàng)及逾期支付款項(xiàng)產(chǎn)生的違約金等,公司基于合理預(yù)計(jì),已計(jì)相關(guān)損益-1,290.51 萬元。

事實(shí)證明,這明顯計(jì)提不夠充分。

根據(jù)今年1月6日的公告及《民事判決書》的判決結(jié)果,科陸電子2024 年度擬計(jì)相關(guān)損益-2,025.61 萬元。

訴訟纏身也影響到科陸電子的形象,但是這些基本是歷史問題(發(fā)生在美的控股之前)處理干凈后也得徹底解脫、輕裝上陣。

(2)剛剛發(fā)生的信任危機(jī),負(fù)面影響還在持續(xù)。

去年11月6日,科陸電子公告:“公司被南方電網(wǎng)公司采取市場禁入處理措施,處理期限18個(gè)月,處理措施起計(jì)時(shí)間2024年7月29日。”市場禁入期間,公司不得參與南方電網(wǎng)公司系統(tǒng)內(nèi)的所有招標(biāo)活動(dòng)。

公司(不含子公司)近三年從南方電網(wǎng)體系取得的年平均收入約為3.32億元,占公司近三年平均營業(yè)收入的比例為9.10%。

受這張罰單的影響,此前科陸電子中標(biāo)的2.56億元中標(biāo)項(xiàng)目及其他已中標(biāo)但未簽訂合同的項(xiàng)目,預(yù)計(jì)后續(xù)無法執(zhí)行了。

此外,公司年報(bào)還披露,科陸電子根據(jù)南網(wǎng)2023年版相關(guān)技術(shù)規(guī)范,實(shí)施了“新型電力系統(tǒng)智能電表新型電力系統(tǒng)智能量測(cè)終端”項(xiàng)目。這個(gè)項(xiàng)目對(duì)應(yīng)的產(chǎn)品,正是南網(wǎng)未來3-5年重點(diǎn)招標(biāo)產(chǎn)品。現(xiàn)在這個(gè)研發(fā)項(xiàng)目已經(jīng)結(jié)項(xiàng)了,可是科陸電子在南網(wǎng)供應(yīng)商資格卻整丟了。如此看來,研發(fā)的實(shí)際效果看起來要大打折扣了——雖然研發(fā)人員的薪酬提上來了。

科陸電子方面并未解釋被南網(wǎng)拉入黑名單的具體原因,且對(duì)該消息嚴(yán)密封鎖。

但是,南方電網(wǎng)在公告中表示,其是依據(jù)《中國南方電網(wǎng)有限責(zé)任公司供應(yīng)商失信扣分管理細(xì)則》的有關(guān)規(guī)定,對(duì)近期出現(xiàn)產(chǎn)品質(zhì)量問題、履約問題、誠信問題、安全問題的供應(yīng)商進(jìn)行了處理。

不管科陸電子涉及的是質(zhì)量、誠信、安全哪一項(xiàng)都不是小問題,任何一項(xiàng)都是一樁丑聞。

當(dāng)年,美的集團(tuán)有意控股科陸電子,看中的就是科陸電子的品牌積淀和技術(shù)積累。現(xiàn)在,不只是科陸電子的品牌,包括實(shí)際業(yè)務(wù),無疑都要蒙受損失。

官司可以歸結(jié)為歷史遺留問題,但是,被南網(wǎng)拉入黑名單,則很難把責(zé)任歸咎于歷史原因。這算不算是美的集團(tuán)在控股科陸電子后,對(duì)這個(gè)行業(yè)欠缺經(jīng)驗(yàn)的一種表現(xiàn)呢?

(3)美的集團(tuán)自己也在“挖坑”。

在發(fā)布年報(bào)的同一天,科陸電子還公告終止了在佛山的儲(chǔ)能項(xiàng)目。

這個(gè)項(xiàng)目原計(jì)劃投資9.5億元,投資建設(shè)儲(chǔ)能產(chǎn)業(yè)園。公司土地也拿到了,也完成了前期規(guī)劃設(shè)計(jì)、造價(jià)、施工總承包等的招標(biāo)采購,及項(xiàng)目現(xiàn)場的通水通電、土地平整、現(xiàn)場圍蔽等工作,且累計(jì)投入金額為7,162.53 萬元,現(xiàn)在,卻突然宣布要放棄了。

科陸電子給出的原因很簡單:“更加靈活地應(yīng)對(duì)宏觀經(jīng)濟(jì)環(huán)境波動(dòng)、產(chǎn)業(yè)政策調(diào)整以及國際貿(mào)易格局變化的影響。”這理由看上去很有戰(zhàn)略高度,但損失卻是實(shí)打?qū)嵉摹?/p>

現(xiàn)在,公司決定改在印尼投資3GWh產(chǎn)能的儲(chǔ)能項(xiàng)目。

這個(gè)項(xiàng)目在2023年8月5日公告,這正是美的控股科陸電子兩個(gè)月后啟動(dòng)的。這等于說,美的控股科陸電子后準(zhǔn)備大干一場,結(jié)果自己第一腳就踩在了坑里面。也可以說,美的集團(tuán)的重要工作是收拾爛攤子,結(jié)果自己也搞了一個(gè)爛攤子。

不過,佛山項(xiàng)目現(xiàn)在懸崖勒馬,及時(shí)止損仍然是正確的。交這點(diǎn)學(xué)費(fèi),對(duì)于財(cái)大氣粗的美的來說,不算啥。

04、燒錢卷市場,進(jìn)一步增加扭虧難度

現(xiàn)在美的集團(tuán)是科陸電子的控股股東。在新能源業(yè)務(wù)上,美的集團(tuán)會(huì)不會(huì)傾力幫扶,其實(shí)也是一個(gè)需要思考的問題。

科陸電子并不是美的集團(tuán)的唯一選項(xiàng)。因?yàn)槌丝脐戨娮右酝猓赖倪€擁有合康新能。兩家公司都把儲(chǔ)能作為公司的主要業(yè)務(wù),理論上兩家是競爭關(guān)系,在美的內(nèi)部“賽馬”。

兩家業(yè)務(wù)略有差異,從現(xiàn)在的情況來看,合康新能主攻戶用市場,而科陸電子主攻大儲(chǔ)市場、工商業(yè)儲(chǔ)能。

在年報(bào)中,科陸就提到了公司在積極開拓“五大六小”新客戶。有智能電網(wǎng)業(yè)務(wù)的積累,科陸電子較其他新人,更容易在“五大六小”拿單。

在戶用工商業(yè)方面,科陸電子就沒有這方面優(yōu)勢(shì)了,那公司的營銷策略是什么呢?沒錯(cuò),價(jià)格戰(zhàn)!

不知道這是行業(yè)競爭環(huán)境所迫,還是來自美的的家電行業(yè)的經(jīng)驗(yàn)?

去年,科陸電子推出低至0.598元/Wh的工商儲(chǔ)產(chǎn)品,因?yàn)榈蛢r(jià)而成功出圈,年報(bào)中也稱已“獲得批量訂單”。雖然有同行認(rèn)為,這個(gè)價(jià)格不虧錢很難做到。

但是科陸電子堅(jiān)持稱,這雖然利潤不高,但公司依然是有利可圖的,并不會(huì)虧本對(duì)外銷售。

2024年年報(bào)顯示,公司的儲(chǔ)能產(chǎn)品毛利率23.90%,公司全年虧損了。但是這款低價(jià)的工商儲(chǔ)產(chǎn)品具體表現(xiàn)如何,究竟能不能賺錢,估計(jì)還要等2025年的年報(bào)。

在全行業(yè)都在反內(nèi)卷的背景下,儲(chǔ)能市場會(huì)因科陸而加劇內(nèi)卷嗎?在一個(gè)紅海市場,在一個(gè)低價(jià)競爭的市場,價(jià)格戰(zhàn)沒有最低,只有更低。科陸電子的低價(jià),其實(shí)也沒有嚇跑同行。近日,博時(shí)儲(chǔ)能聯(lián)合瑞浦蘭鈞、高特電子、恩玖科技,共同推出了一款工商業(yè)儲(chǔ)能柜,對(duì)外報(bào)價(jià),已經(jīng)低至0.499元/Wh!

怎么辦?跟不跟?

現(xiàn)在科陸電子已經(jīng)在預(yù)熱了,計(jì)劃在下個(gè)月的北京儲(chǔ)能展會(huì)上針對(duì)Aqua E系列522kWh新品拿出1個(gè)億,補(bǔ)貼2500臺(tái)。

另外,在海外市場方面,公司通過成立美國儲(chǔ)能子公司及組建本地化團(tuán)隊(duì)推進(jìn)了海外市場的布局,在美洲、非洲等多個(gè)區(qū)域?qū)崿F(xiàn)訂單落地。

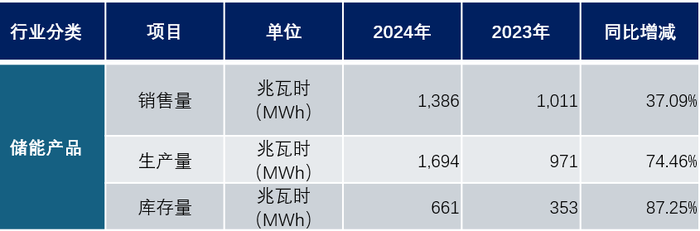

年報(bào)顯示:2024年,科陸電子新簽儲(chǔ)能項(xiàng)目總?cè)萘考s2.4GWh,交付儲(chǔ)能項(xiàng)目總?cè)萘考s1.4GWh。

2024年,科陸電子儲(chǔ)能產(chǎn)品生產(chǎn)1.694GWh,銷售1.386GWh,庫存為661MWh。

來自年報(bào)

目前,科陸電子的儲(chǔ)能基地在宜春,PCS的生產(chǎn)在成都。2023年時(shí)公司披露,宜春儲(chǔ)能項(xiàng)目年產(chǎn)能約8GWh。

這么對(duì)比產(chǎn)能、出貨量,科陸電子的產(chǎn)能利用率明顯偏低,規(guī)模化效應(yīng)并沒有發(fā)揮出來。看來,確實(shí)要在銷售上更努力才行,價(jià)格戰(zhàn)或是在過度內(nèi)卷的時(shí)代最有效的辦法。但是,低價(jià)也意味著扭虧會(huì)變得越來越難。

儲(chǔ)能市場的內(nèi)卷,已經(jīng)有了光伏內(nèi)卷時(shí)的味道。也許,美的對(duì)于科陸電子的經(jīng)營目標(biāo)并不是扭虧,而是搶戰(zhàn)市場份額。燒錢燒出來的市場,有價(jià)值嗎?