文 | 雷報 田野

編輯 | 努爾哈哈赤

IP聯(lián)名已成為當下消費市場的“顯學(xué)”。在媒介環(huán)境變革與行業(yè)同質(zhì)化加劇的背景下,其應(yīng)用范疇早就從天然適配IP的玩具周邊、主題樂園等領(lǐng)域,全面滲透至食品餐飲、服飾穿搭、家居日用乃至美妝個護、科技家電等不同消費賽道。

不過,IP聯(lián)名看似簡單,其隱性成本卻不小,往往要求品牌方不僅要對IP本身有所認知,更要深入IP所形成的圈層文化內(nèi)部,了解其中的隱性規(guī)則、加密黑話、共同價值、雷區(qū)紅線等龐雜的信息內(nèi)容。但多數(shù)IP聯(lián)名都基于“賺快錢”的短期價值邏輯,這導(dǎo)致市場中的消費聯(lián)名越來越多的同時,踩到“雷區(qū)”的聯(lián)名翻車事件也層出不窮。與此同時,這還加速了消費者對于IP聯(lián)名的審美疲勞,并導(dǎo)致業(yè)內(nèi)對IP聯(lián)名形成一種“短期熱度高、長期價值低”的刻板認知。

顯然,如何讓IP聯(lián)名從短期的單點營銷升級為企業(yè)的長線打法,如何從一波的流量收割演變?yōu)殚L期的價值共生,不斷煥新品牌與IP的生命力,已成為當前IP聯(lián)名領(lǐng)域亟待解決的難題。而在不同行業(yè)中,以快餐、零食、現(xiàn)制茶飲和咖啡為代表的食品餐飲業(yè),IP聯(lián)名最為活躍、發(fā)展也最為成熟。因此,本文將梳理2025年第一季度“吃喝類”的115起IP聯(lián)名事件,并結(jié)合財報與相關(guān)網(wǎng)絡(luò)資料,通過對行業(yè)整體的梳理及重點案例分析,一窺當下IP聯(lián)名的發(fā)展現(xiàn)狀及趨勢。

一季度115起“吃喝”聯(lián)名盛宴,營銷成本大漲品牌方為何熱情不減?

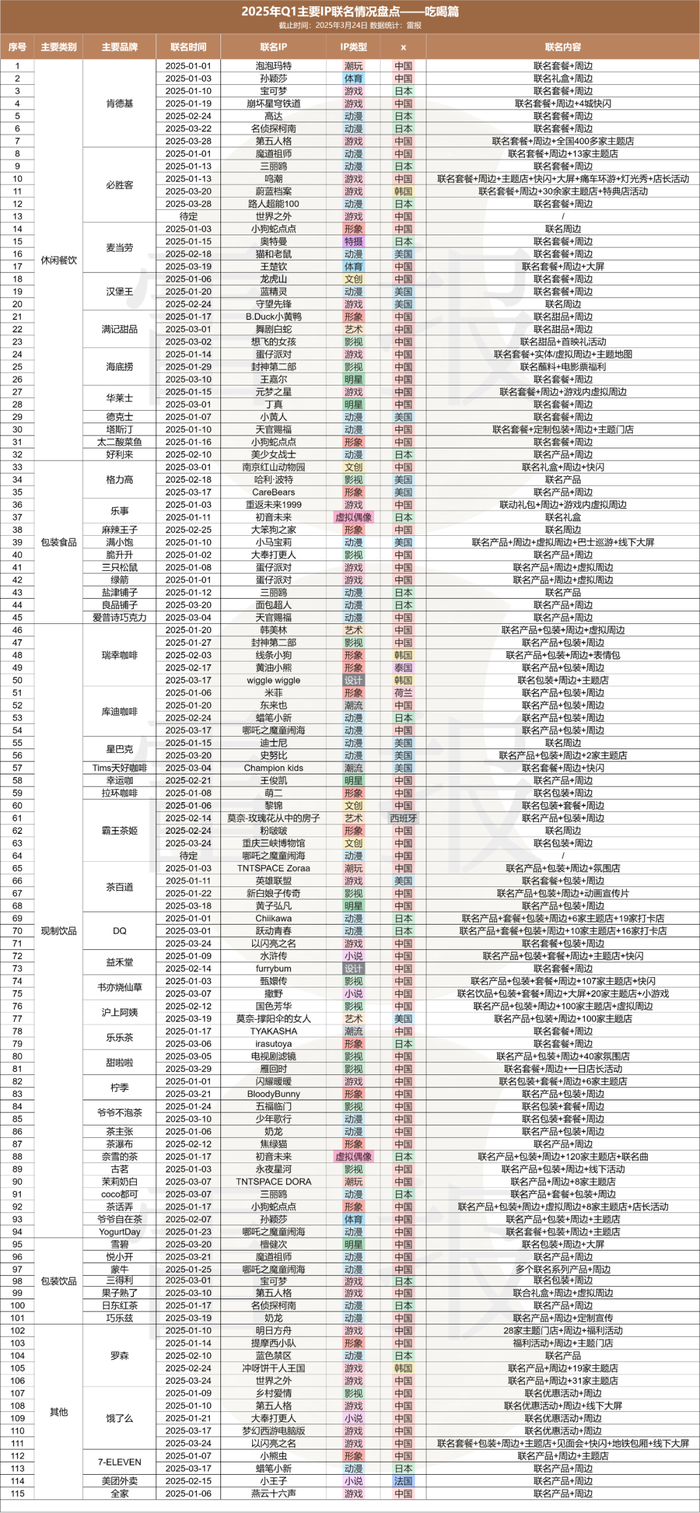

通過對相關(guān)品牌官微的搜索及參考網(wǎng)友整理的資料,雷報共統(tǒng)計了“吃喝類”的115起IP聯(lián)名事件(人工統(tǒng)計存在誤差),共涉及58個品牌和92個IP,具體情況如下:

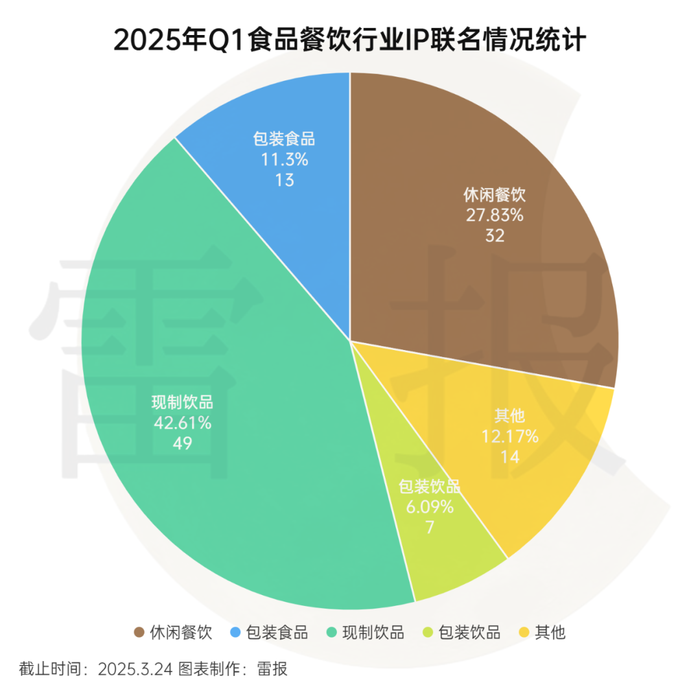

從品牌維度看,類型上大體分類“吃”和“喝”兩大類,具體包括休閑餐飲、包裝食品、現(xiàn)制飲品、包裝飲品和其他5個部分。在數(shù)量上,以瑞幸、茶百道等品牌為代表的現(xiàn)制飲品類的聯(lián)名事件最多,共有49起,約占43%;以肯德基、必勝客為代表的休閑餐飲類次之,共有32起,占比28%;以樂事、雪碧為代表的包裝食品類和包裝飲品類分別有13起和7起;以全家、羅森等零售渠道品牌的其他類共有聯(lián)名事件14起。

現(xiàn)制飲品和休閑餐飲兩類品牌合計聯(lián)名事件高達81起,占比達到七成,是Q1及當下食品餐飲乃至全行業(yè)中聯(lián)名最為活躍的品牌類型。事實上,由于產(chǎn)品本身是必需品、加之消費的高頻性、渠道的便利性、客單價較低及品牌國民度較高等特點,這兩類品牌在聯(lián)名頻率、網(wǎng)絡(luò)聲量和銷售表現(xiàn)上都十分突出。

例如,今年1月,肯德基與知名乒乓球運動孫穎莎的聯(lián)名套餐(單價69元)在每單限量1份的情況下,開售2個半小時的實時銷量便達到了50萬桶,總銷售額超3450萬元。庫迪咖啡與“哪吒之魔童鬧海”的聯(lián)名套餐在美團及抖音平臺的銷量都突破了數(shù)十萬,兩大平臺的累計銷售額至少有1050萬。而霸王茶姬與“哪吒之魔童鬧海”的聯(lián)名,僅官宣消息便登頂微博熱搜榜,話題閱讀量突破1億次。

雷報也曾在《年內(nèi)聯(lián)名70起,誰是快餐界的聯(lián)名之王?》和《數(shù)讀2024:6家沖刺上市的新茶飲一年IP聯(lián)名百場,花30多億做營銷》兩篇文章中分別對這兩大類主要品牌2024年的情況進行分析。例如,瑞幸咖啡去年曾發(fā)起IP聯(lián)名34次,多個聯(lián)名事件引發(fā)全網(wǎng)熱議,例如“黑神話”首日40萬份的限定海報剛上線就售罄,一度造成小程序癱瘓;“線條小狗”聯(lián)名咖啡首周銷量突破724萬杯;“黃油小熊”聯(lián)名新品首周銷量突破1333萬杯等。

當然,相關(guān)公司為聯(lián)名付出的成本也在快速攀升。以“哪吒之魔童鬧海”為例,據(jù)行業(yè)消息其單品牌授權(quán)費已從500萬元飆升至900萬元,若按此價格推算,庫迪此次聯(lián)名的實際收益能否覆蓋成本仍存在較大不確定性。

此外,相關(guān)公司財報中顯示的營銷費用也都呈現(xiàn)顯著的上漲趨勢。例如,瑞幸24年財報顯示,其2024年的銷售和營銷費用為5.73 億元,同比增長了43.5%。新近上市的古茗和蜜雪冰城2024年前9個月的銷售及營銷相關(guān)費用分別達到了3.57億元和10.97億元,漲幅為49%和10%。茶百道和奈雪的茶24年上半年的營銷費也分別大漲了140%和53%,達到了1.05億元和1.13億元。幾家公司也將在近期發(fā)布2024年全年的財報,雷報屆時也將進行進一步的分析。

此外,從品牌聯(lián)名數(shù)量來看,在統(tǒng)計周期的第一季度3個月內(nèi),品牌聯(lián)名次數(shù)最多不超過7次,一定程度體現(xiàn)了品牌單次聯(lián)名的最短周期,即半個月左右。其中,肯德基7次最多;必勝客6次;瑞幸、霸王茶姬、羅森、餓了么各5次;麥當勞、庫迪咖啡、茶百道各4次;漢堡王、滿記甜品、海底撈、格力高及DQ各3次。整體上,聯(lián)名3次及以上,即平均至少每月一次聯(lián)名的共計14個品牌,不足整體品牌數(shù)的四分之一,而3個月僅聯(lián)名一次的品牌數(shù)量則有33個。

從聯(lián)名時間來看,統(tǒng)計的115起IP聯(lián)名事件中,1月共計55起、2月共計19起、3月共計39起,此外還有兩起聯(lián)名雖然早已宣布消息但尚未正式啟動,處于待定狀態(tài)。1月數(shù)量最多,而2月數(shù)量最少,這應(yīng)該與春節(jié)假期直接相關(guān)。統(tǒng)計數(shù)據(jù)顯示,包含春節(jié)假期在內(nèi)的1月28日至2月9日的近半個月時間里,僅有4起聯(lián)名。3月考慮到仍有一周時間未納入統(tǒng)計,其最終的聯(lián)名數(shù)量或許與1月相當。

各類IP群雄逐鹿,哪些IP最受品牌方歡迎?

從IP維度來看,IP類型上,動漫、游戲及形象IP最受品牌方歡迎,分別有31起、24起及16起聯(lián)名事件,排在前三位;影視IP也有13起,排在第4位;其余的IP,包括明星(5)、藝術(shù)(4)、小說(4)、文創(chuàng)(4)、潮流(3)、潮玩(3)、體育(3)、虛擬偶像(2)、設(shè)計(2)及特攝(1),都在5起聯(lián)名事件以內(nèi),并未形成顯著的類型規(guī)模優(yōu)勢。

IP國別方面,115起聯(lián)名事件中的中國IP最多,共計有75起;日本IP次之,共計有20起;美國IP排在第三位,共計有12起。韓國IP的聯(lián)名事件有4起,法國、荷蘭、泰國、西班牙各1起。可以看出,“吃喝”領(lǐng)域的IP聯(lián)名并未呈現(xiàn)出“谷子”領(lǐng)域日本IP占據(jù)主導(dǎo)地位的情況。在不限制IP類型的情況下,由于立足本土市場,國產(chǎn)IP在文化親近度、政策合規(guī)性、受眾規(guī)模基礎(chǔ)、授權(quán)成本支出、合作靈活度和支持力度方面有一定的優(yōu)勢,再加上隨著近些年國人文化自信的提升及IP行業(yè)的發(fā)展積累,國產(chǎn)IP反而成為聯(lián)名市場的主流。

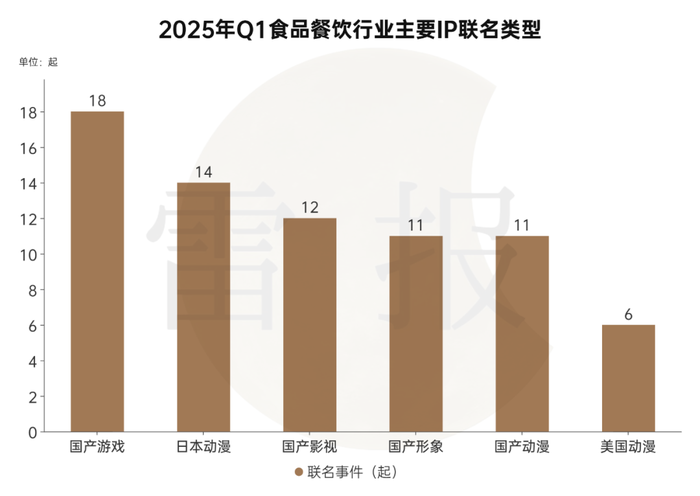

綜合類型及國別維度看,Q1國內(nèi)“吃喝”類聯(lián)名中最受品牌方歡迎的IP類型,主要為:國產(chǎn)游戲IP(18)、日本動漫IP(14)、國產(chǎn)影視IP(12)、國產(chǎn)形象IP(11)、國產(chǎn)動漫IP(11)及美國動漫IP(6)這幾類。

其中,國產(chǎn)游戲IP不僅是數(shù)量最多,從統(tǒng)計觀察來看,也是所有IP類型中整體上聯(lián)動程度最深、聯(lián)動規(guī)模最大的一類。本次統(tǒng)計范疇內(nèi),超七成的國產(chǎn)游戲IP聯(lián)名時除了聯(lián)名產(chǎn)品和周邊外,還會涉及游戲內(nèi)的皮膚道具地圖聯(lián)動、線下大屏的投放、甚至落地快閃活動或打造多家主題店等。

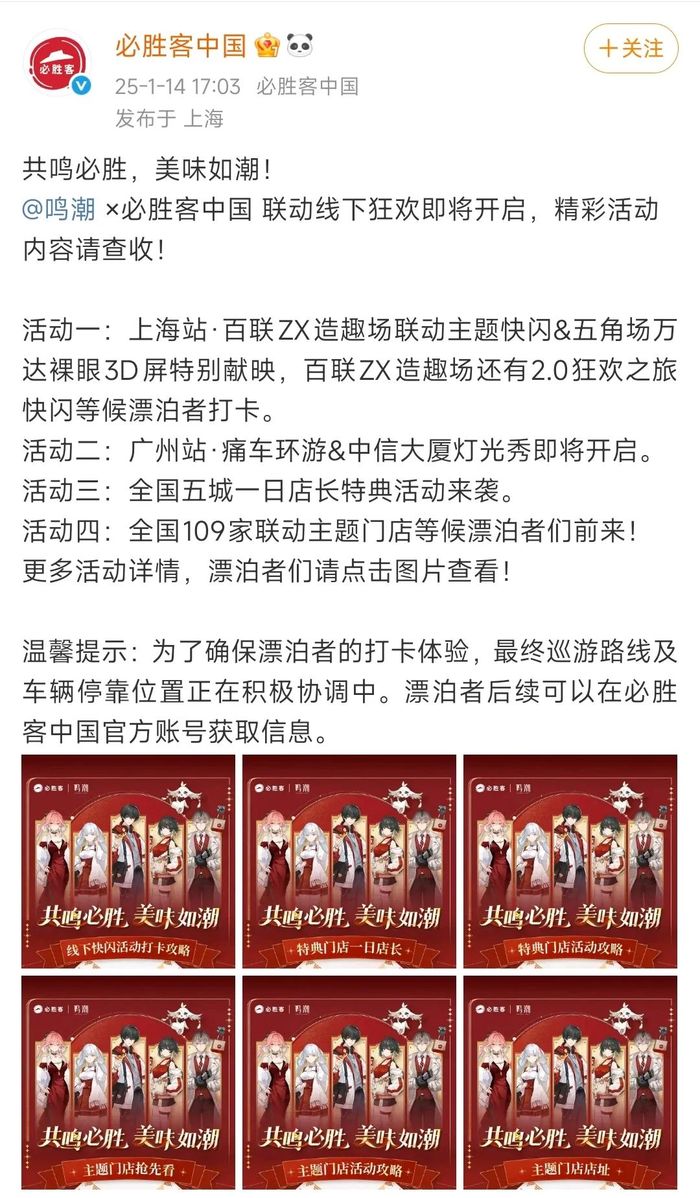

例如,必勝客與“鳴潮”的合作內(nèi)容就相當豐富,除了聯(lián)名套餐和多種周邊外,雙方共同推進了眾多聯(lián)動狂歡策劃,包括:在上海,有百聯(lián)ZX造趣場的主題快閃和五角場萬達裸眼3D大屏;在廣州,有痛車巡游和中信大廈的燈光秀;一日店長活動則將在5座城城市的特典店舉行,并共邀請了17位Coser達人;主題店更涉及必勝客全國的109家門店,可以說牌面拉滿。

日本動漫IP及國產(chǎn)影視IP在與現(xiàn)制飲品的合作中往往也有較多的活動。例如,書亦燒仙草和“甄嬛傳”、滬上阿姨和“國色芳華”、DQ與“Chiikawa”及“躍動青春”的合作中都落地了不少主題店或打卡店。其余類型IP的合作中大多數(shù)是“聯(lián)名產(chǎn)品/套餐+包裝+周邊”的標配。

聯(lián)名次數(shù)上,國產(chǎn)動漫IP有11起聯(lián)名事件,與日本動漫IP、國產(chǎn)影視IP、國產(chǎn)形象IP相差不大,但其重復(fù)度極高,涉及的IP實際上僅有“哪吒之魔童鬧海”“魔道祖師”、“天官賜福”“奶龍”“少年歌行”這5個,遠少于日本動漫和國產(chǎn)影視的10個以及國產(chǎn)形象的9個,甚至少于美國動漫的6個。雖然統(tǒng)計周期及范圍有限,可能導(dǎo)致一定的誤差,但從雷報的長期跟蹤研究來看,國產(chǎn)動漫IP中真正能夠具有廣泛商業(yè)影響力、能夠吃上“聯(lián)名經(jīng)濟”紅利的IP數(shù)量確實十分有限,這也與其在“谷子經(jīng)濟”中的表現(xiàn)基本一致。

進一步看,115起IP聯(lián)名事件共涉及92個IP,其中有多次聯(lián)名的IP共17個。春節(jié)檔的最大贏家“哪吒之魔童鬧海”的聯(lián)名事件最多,共有4起,分別是與霸王茶姬、庫迪咖啡、蒙牛及Yogurt Day的合作。這僅僅是“吃喝類”的合作,不限合作類型,哪吒2目前聯(lián)名的品牌至少有26個之多。

聯(lián)名3次的IP有4個,分別是“三麗鷗”“小狗蛇點點”“蛋仔派對”和“第五人格”。其中,“三麗鷗”自2022年被阿里魚拿下授權(quán)之后,在中國大陸地區(qū)的授權(quán)之路躍升顯著。三麗鷗公司最新發(fā)布的財報中表示,中國大陸是“三麗鷗”IP人氣較高、預(yù)計市場增長最重要的地區(qū)之一。經(jīng)雷報計算,2024年全年,按人民幣計價,“三麗鷗”在國內(nèi)的銷售額為7.6億元,同比增長36.6%;其中IP授權(quán)銷售額4.3億元,同比增長45.2%,商品銷售額3.3億元,同比增長26.9%。

由藝術(shù)家“yogin幺了個菁”創(chuàng)作的“小狗蛇點點”則是由于形象呆萌、主題契合,受到生肖蛇年節(jié)點的助益,是蛇年IP營銷的最大贏家之一。除了本文統(tǒng)計的3個授權(quán)合作伙伴麥當勞、茶話弄、太二酸菜魚之外,其今年來的合作伙伴還有微軟、TOP TOY、北京一卡通、追覓掃地機、齊心集團、派立方、360智慧生活、“完美世界諸神之戰(zhàn)”等,總計約有15個合作品牌或IP。

“蛋仔派對”和”第五人格”都是網(wǎng)易旗下的熱門游戲,且在授權(quán)上都有十分亮眼的表現(xiàn)。其中,“蛋仔派對”Q1除了與海底撈、三只松鼠、綠箭的合作外,其還與支付寶及大熱形象IP“菜狗”進行了合作,且合作內(nèi)容都緊緊圍繞自身游戲內(nèi)容,在游戲中推出了相應(yīng)的限定聯(lián)動皮膚、互動表情、主題地圖等,及時高效地推動聯(lián)名合作對游戲的反哺。由于正值七周年的周年慶期節(jié)點,“第五人格”在Q1的聯(lián)動活動頗多,除了與肯德基、餓了么及果子熟了聯(lián)名外,合作伙伴還有泡泡瑪特、萬達影城、名創(chuàng)優(yōu)品、螞蟻森林、福爾摩斯-柯南道爾基金會,共計有8個聯(lián)名。

聯(lián)名2次的IP有12個。其中,國產(chǎn)動漫IP有3個,分別是“魔道祖師”“天官賜福”和“奶龍”;國產(chǎn)影視IP有2個,分別是“大奉打更人”和“封神第二部”,二者在Q1均處于作品上線后的集中宣傳期;國產(chǎn)游戲IP有2個,分別是“世界之外”和“以閃亮之名”,都屬于女性向游戲;體育IP有1個為“孫穎莎”;日本IP有4個,分別是“蠟筆小新““名偵探柯南”“寶可夢”和“初音未來”,全都是IP市場的常青樹。

喜茶緊急“剎車”VS瑞幸長線布局?食品餐飲行業(yè)IP聯(lián)名有何新動向?

整體來看,從上述統(tǒng)計中還能發(fā)現(xiàn)“吃喝類”IP聯(lián)名的哪些行業(yè)規(guī)律或發(fā)展趨勢呢?

其一,盡管某些品牌由于營銷戰(zhàn)略調(diào)整,減少或暫停了IP聯(lián)名,但食品餐飲業(yè)對IP聯(lián)名的熱衷依然有目共睹。確實,由于近幾年IP聯(lián)名的大爆發(fā),尤其是在現(xiàn)制茶飲咖啡品牌的「三天一小聯(lián)、五天一大聯(lián)」的常態(tài)動作下,消費者不可避免會產(chǎn)生審美疲勞,“IP聯(lián)名失靈”的聲音也不斷傳出。而在IP聯(lián)名成為營銷標配、愈發(fā)同質(zhì)化的背景下,不少聯(lián)名收效甚微的品牌及時止損,減少聯(lián)名次數(shù)也是十分合理的。但貶低IP聯(lián)名的效用,秉持“IP聯(lián)名無用論”則有些因噎廢食了,某種程度上則是前期過分迷信IP聯(lián)名的反面,二者皆不可取。

例如曾經(jīng)的聯(lián)名大戶喜茶在Q1未進行任何聯(lián)名,其社交賬號的視覺風(fēng)格也明顯發(fā)展變化,從曾經(jīng)主打的高端時尚變得更加?xùn)|方禪意。這樣的趨勢開始于2024年下半年左右,彼時喜茶明顯放緩了自身的聯(lián)名營銷節(jié)奏,且在聯(lián)名對象的選擇上,更加傾向于能夠長期凸顯品牌價值的合作伙伴,如去年下半年的英國皇家歌劇院、草間彌生等。

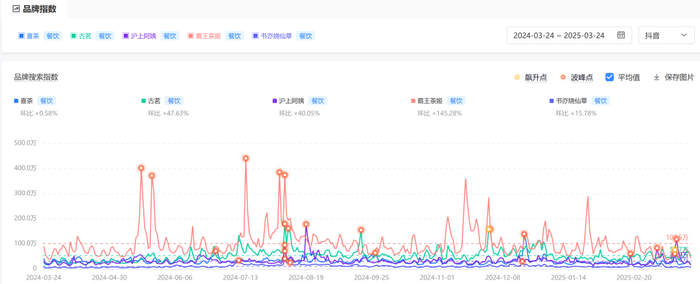

這樣的力求高端的營銷打法,盡管能夠與其他茶飲品牌形成差異化特色,但考慮到現(xiàn)制茶飲消費本身高頻低單價的特質(zhì),一味高端或許并不能夠匹配用戶基本盤的需求。從抖音巨量算數(shù)的品牌指數(shù)來看,其近一年的搜索指數(shù)環(huán)比增幅僅為0.58%,而古茗、滬上阿姨、霸王茶姬等品牌則都有2位數(shù)以上的增長,其中霸王茶姬的增幅高達145.28%,聯(lián)名上的減少或許對此有一定影響。

其二,隨著線下次元消費的升溫,不少品牌在一般的“聯(lián)名產(chǎn)品+周邊”外,還進一步推動聯(lián)名形式的升級,不僅擴充了聯(lián)名內(nèi)容的豐富度,更關(guān)鍵的是延長了聯(lián)名合作產(chǎn)業(yè)價值鏈條和商業(yè)影響力。

例如,必勝客在IP聯(lián)名合作中,基于自身的全國門店布局,打造了身臨其境的IP消費場域,且由于“場域”本就是必勝客的優(yōu)勢區(qū)間,“主場優(yōu)勢”令必勝客的主題餐廳模式有效區(qū)別于其他臨時搭建的“快閃”活動,能實現(xiàn)更“沉浸式”的IP聯(lián)名運營。

如上文提到的“鳴潮”的聯(lián)名合作中,必勝客以109家全國主題店作為必勝俱樂部陣地,推出包括打卡簽繪、店員互動、無料交換桌、玩家自助互動以及游戲主題音樂等多樣化的體驗內(nèi)容,在主題餐廳內(nèi)打造出一場別開生面的小型only展會。據(jù)悉,活動從設(shè)計到落地環(huán)節(jié)均由必勝客一手把控,不會像其他依托商業(yè)體舉辦的“快閃”展會一樣,受到場地排期等各種因素的制約。因此,必勝客能夠用心沉淀、精心打磨,呈現(xiàn)出最令消費者盡興而歸的場景體驗內(nèi)容。這種情感上的連接深深貫穿于必勝客的每一場聯(lián)名活動中,不斷強化IP粉絲對必勝客的好感度,實現(xiàn)了正向的品牌心智建設(shè)。

其三,有不少企業(yè)正逐步探索IP聯(lián)名的長期玩法,有利于使IP聯(lián)名從短期的單點營銷升級為企業(yè)品牌建設(shè)的長線打法。

例如,瑞幸在IP聯(lián)名時會將商業(yè)表現(xiàn)優(yōu)異的IP與聯(lián)名產(chǎn)品深度綁定,并通過定期限時回歸的方式吸引消費者。早在2023年情人節(jié),瑞幸便與“線條小狗”開啟了首次聯(lián)名,成功在市場上掀起一陣熱潮。鑒于首次合作的良好反響,又相繼在2023年七夕、2024年3月及今年2月安排“線條小狗”三次回歸。其中,去年與線條小狗綁定的新品“小白梨拿鐵”創(chuàng)造了首周724萬杯的銷售佳績,今年線條小狗的聯(lián)名也同樣以該款產(chǎn)品為主打。

此外,瑞幸去年10月與“黃油小熊”合作的“小黃油”系列新品首周銷量更是突破1333萬杯。短短幾個月后,今年2月瑞幸又再次與“黃油小熊”聯(lián)名,并對爆款“小黃油系列”進行了產(chǎn)品升級,進一步鞏固了其在IP聯(lián)名市場的優(yōu)勢地位。

結(jié)語:

總的來說,在國內(nèi)消費市場整體增長乏力、傳統(tǒng)行業(yè)同質(zhì)競爭加劇的當下,IP聯(lián)名依然是品牌有效實現(xiàn)年輕化、差異化并促進產(chǎn)品銷售的“殺招。尤其是隨著興趣和情緒消費的迅速興起,IP 所具備的逆周期屬性,能夠有力助推企業(yè)在逆勢中實現(xiàn)業(yè)績增長。

然而,IP聯(lián)名不是萬能的,對“IP聯(lián)名”的過分迷信和完全否定都不可取。在錯誤觀念的引導(dǎo)下,別說實現(xiàn)IP與品牌方的長期共贏,恐怕連短期營銷效果都會大打折扣。聯(lián)名的本質(zhì)是一種促銷,而想要成功促銷,其關(guān)鍵是要打破消費者的決策平衡,無論是限時限量的稀缺性刺激,還是適度的讓利設(shè)計,亦或是場景化的體驗升級,其核心在于要打動消費者,創(chuàng)造“不得不買"的消費勢能。而想要消費者心甘情愿,品牌方和IP方要思考的關(guān)鍵是要如何把一場交易升級為多方協(xié)同的價值創(chuàng)造。