文 | 聽筒Tech 饒 言

編輯 | 小 聽

十年前的今天,當剛剛創辦“蔚來”不久的李斌,頂著“蔚小理”的頭牌稱號,風光無二時,或許不會料想到,十年后,他寄予厚望的蔚來,會從“三兄弟”中掉隊。

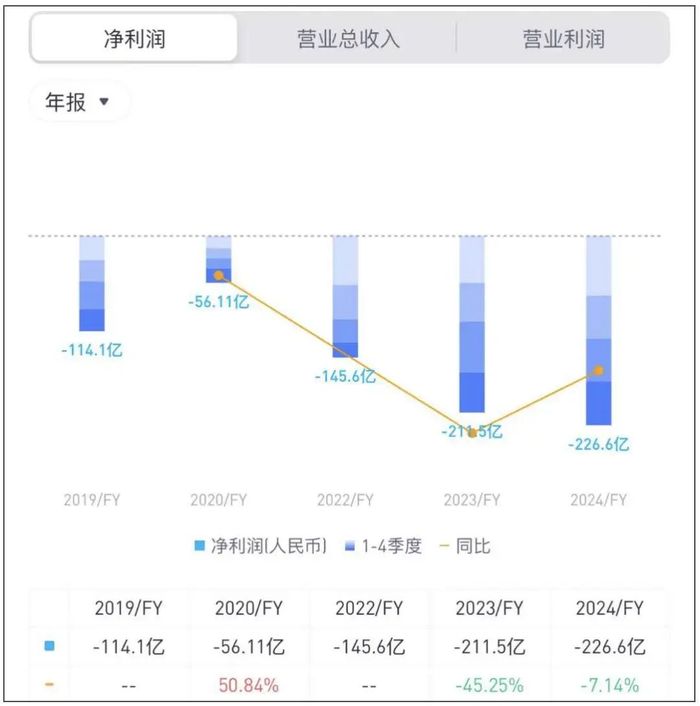

李斌顯然希望迎頭趕上。3月23日,他再度放出狠話,“2025年第四季度必須盈利。”但目前來看,難度不小,畢竟在2024年,蔚來虧了超226億元(人民幣)。

這是“蔚小理”三兄弟中,虧損最為驚人的數據。從“蔚小理”剛剛公開的財報數據來看,2024年,蔚來的虧損,已經遠超其他兩家,理想甚至已經實現了盈利。

但蔚來掉隊的,不僅僅是賺錢能力,從諸多數據來看,“蔚小理”三兄弟中,蔚來已經舉步維艱。

在2025年3月第二周(3.3-3.9)新勢力銷量榜中,曾經穩坐“蔚小理”三巨頭寶座的蔚來,竟然直接跌出前十,這也讓市場頗為震驚。

更讓市場擔憂的是,蔚來的市值已經僅剩92億美元,不足小鵬和理想的一半。不僅如此,不少投行透露出對蔚來的擔憂,紛紛下調目標價。

圖:截至發稿,蔚來的總市值情況,來源:老虎證券 《聽筒Tech》截圖

投行的不看好,事出有因。畢竟,如今的蔚來,產品缺乏核心競爭力,換電還沒迎來春天,高居不下的研發投入,也讓其頻頻陷入爭議。

當然,李斌仍樂觀,在他看來,不管是產品線,還是已經投入的研發基礎,都表明,蔚來四季度實現盈利并不是沒有可能。

在過去十年中,只有2020年,蔚來離盈利最近,彼時,蔚來只虧了56.11億元。在2024年開年信中,李斌說,“如果工作不力,2024年可能又成為2019年。”未曾想,2024年,蔚來的虧損,居然是2019年114.1億元的近兩倍。

2025年,李斌下定決心,要在第四季度實現盈利,可是類似的話,他已經講過了幾次。

“狼來了”的故事中,一個謊言,講了幾次,聽者便不再相信了。于李斌,亦是同樣的道理。

這就意味著,在2025年接下來的幾個月里,李斌可能需要拿出點真本事,這個真本事,不僅僅是融資,而是需要點真材實料。畢竟,一家公司,不能一直靠融資活下去,總得給投錢的人嘗嘗甜頭,哪怕只有一點。

01 李斌又雙叒放下狠話:必須盈利

最近半年,李斌頻繁地出現在公眾場合,不停為蔚來發聲,每一次出現,都吸引公眾的視線。

盈利,成為李斌的心頭痛。多家媒體報道稱,在今年3月23日的媒體溝通會上,李斌仍然強調,蔚來最核心的任務就是要在今年四季度實現盈利。

在李斌看來,如果蔚來四季度不能如期盈利,對整個公司的長遠發展、商業模式都將是非常大的考驗,所以必須實現今年四季度盈利。

實際上,更早的2024年11月,蔚來10周年時,李斌就曾在內部信中稱,“2025年實現銷量翻番、2026年實現公司盈利,是不容有失的工作任務。”

這話如此熟悉,畢竟,在此之前,李斌亦多次放出狠話。

2022年的財報電話會議上,李斌說,希望公司在2023年第四季度實現盈虧平衡。但是,在發現2023年盈利無望后,他又將盈利時間推遲至2024年。

遺憾的是,理想很豐滿,現實卻過于骨感。時至今日,蔚來的盈利目標仍然遙遙無期。2024年,蔚來不僅僅沒有實現盈利,還出現了歷史巨虧。

去年,李斌虧了近227億元。這不是小數目,這是蔚來自上市以來,最大的虧損。如果翻翻舊賬,從2018年到2024年,蔚來合計虧損已經超千億元。

圖:蔚來近年來的凈虧損情況,來源:老虎證券 《聽筒Tech》截圖

更令市場擔憂的是,在曾經的造車新勢力三兄弟“蔚小理”中,只有蔚來虧損越來越大。

從“蔚小理”三家最新公布的2024年財報來看,2024年,“蔚小理”三家,蔚來和小鵬的凈虧損分別為226.6億元、57.90億元,而理想,甚至已經連續兩年實現了盈利。

另一個更令人擔憂的是,常規而言,要實現盈利,就必須多賣產品。不過,這一套邏輯,在蔚來身上,似乎行不通。

單從數據來看,蔚來的銷量也頗為疲軟。僅從2024年總銷量來看,2024年蔚來總銷量22萬輛,雖然高于小鵬的19萬輛,但遠低于理想的50萬輛。

不僅如此,2025年1-2月,蔚來累計交付3.2萬輛,低于年度目標進度。

更為遺憾的是,蔚來的車,“賣得越多,虧得越多”。綜合財報數據計算,蔚來每賣一輛車,便虧損10萬元。

在資本市場,蔚來的表現也令人堪憂。僅從總市值來看,理想的總市值已超260億美元,小鵬超200億美元,但蔚來,僅剩下92億美元,已不足理想和小鵬總市值的一半。

“蔚小理”三家,資本市場實際上也開始表露出對蔚來的失望。在2024年的財報發布后,包括花旗、美銀在內的知名投行,紛紛下調了蔚來的目標價。

諸此種種,都讓市場為蔚來操碎了心,不少車迷甚至通過不同途徑“力勸”李斌,是時候采取措施,再不盈利便“出局”了。

就連李斌自己都說,“現在是全網教我做CEO。” 這或許一定程度上,也促使了李斌下定決心放狠話,必須要在2025年四季度實現盈利。

02 為了盈利,李斌想這樣做

李斌自己多少意識到了問題所在,這回,他下定決心要扭轉局面。

3月23日,蔚來組織了一場媒體溝通會,李斌從產品、技術和管理等角度,強調其2025年第四季度實現盈利的可能性。

據媒體報道,在長達三個小時的溝通中,李斌極為耐心地溝通了蔚來近期的組織變革、季度盈利目標與實現路徑等問題。

在李斌看來,“一家公司要實現盈利,也沒有多復雜,就是銷量得上去,然后毛利率和費用要控制在合理水平。”

對于提升銷量,李斌似乎很有信心,在他看來,蔚來已經準備好了三大引擎,即“新產品、新技術和換電”。他說,“今年,蔚來的九款新產品將陸續交付,到四季度,我們的銷售服務網絡和換電站的建設也會基本完成階段性布局。”

公開的信息顯示,2025年全年,蔚來旗下的三個品牌(蔚來、樂道、螢火蟲)將有9款車交付。其中,蔚來品牌旗艦行政轎車將于3月29日開始交付,2025款蔚來“5566”車型(即ET5、ET5T、ES6、EC6)預計二季度上市。下半年,蔚來品牌還將推出一款高定位新車。

技術上,李斌說,蔚來的ET9有17項全球領先的首發技術,其中包括芯片以及操作系統,這些,最終會反映成用戶價值。

另外,李斌認為,到今年四季度,蔚來的銷售服務網絡和換電站的建設也會基本完成階段性布局。

國際化也被李斌提及。他說,國際化也能給蔚來帶來銷量的支撐,“今年我們會進入25個國家和地區,目前來看沒問題。”

除銷量提升外,李斌重點提及了如何提升毛利率,他認為,蔚來的“毛利率回到20%,不是天方夜譚”。

提升毛利率,李斌采取的主要措施是下狠心“降本增效”,而且是從內到外地實施。

李斌再次提及了Cost Mining(成本挖礦)機制。所謂的“Cost Mining”行動,主要的目的便是減少無效和低效投入。例如,部門負責人每月監控支出明細,優化資源使用,如減少彩色打印等。蔚來曾指出,這一行動在2024年取得了顯著成效,超額完成了年初設定的降本目標。

李斌“降本”的決心似乎很堅決。2025年1月,蔚來設立了CBU(Cell Business Unit,基本經營單元),每個大部門均配備獨立的成本結算中心,用于監控各部門在不同項目上的支出和回報。

當然,供應鏈也要“省”。例如,李斌表示,希望通過打開供應鏈來減少浪費,“透明供應鏈以后,我們從研發環節入手,就可以精準控制。我們跟合作伙伴的利益就能充分結合在一起。”

當然,李斌還透露很多具體措施。總而言之,便是“該省省,該花花”,通過方方面面的“降本”,來達到降本的目的。

在李斌看來,只有整車的降本措施下來,蔚來品牌整車回到20%的毛利率才是可為的。他很樂觀地認為,“去年,蔚來的毛利率真達到了14%,再加上ET9的毛利高一些,我們的毛利率回到2021年的水平,這不是天方夜譚。”

這些,被外界認為李斌“聽勸”。不少分析認為,不管是“成本挖礦”,還是“基本經營單元”,都體現了李斌這次在“降本”上的決心。有分析甚至直言,這是李斌的“生死狀”,也是蔚來的一次“刮骨療傷”。

有意思的是,過去很長一段時間里,李斌鮮少公開承認過“降本增效”,就算是此前的“裁員風波”,蔚來公司也頗為忌諱。即便是現在,李斌也說,不會“從上到下”的“裁員”。

或許,在李斌看來,蔚來已經到了不得不盈利的時候。他這樣強調,“一方面,蔚來已經成立十年,作為一家中國公司,我們不能奢望像亞馬遜、特斯拉一樣,在成立的第16年甚至第20年才實現盈利;另一方面,我們有很多同行實現盈利的用時更短。”

如今,種種跡象表明,為了盈利,李斌似乎拿出了破釜沉舟的決心。從近半年的動態來看,李斌的動態,也基本集中在公司內部管理改革、產品和技術發展,以及市場戰略調整等方面。

只是不知道,這一次,李斌喊出口號后,能否實現?還是又會推到下一次?市場明顯需要一個答案。

03 現實比李斌想象中的更骨感

當然,李斌的口號喊得很響,決心下得也很堅定,只是,市場能給他多少機會?這顯然是個疑問。

單從市場競爭來看,蔚來面臨的便是一個極為尷尬的局面。

眾所周知,在過去,蔚來始終保持著“高端”的定位,價格普遍較高。但如今,新能源車市場的價格戰已經進入了白熱化競爭階段。

在蔚來引以為傲的高端市場,即便是“高貴”如特斯拉,也開始持續通過降價策略擠壓市場空間。2025年,特斯拉主力車型Model Y和Model 3價格下探至30萬元區間,這直接沖擊蔚來ES6和ET5的市場份額。

理想汽車憑借增程式技術,也在搶奪蔚來的市場空間。理想的L系列車型,通過精準的家庭用戶定位,占據30萬元以上市場的主導地位,2024年交付量達50萬輛,分流了蔚來ES8等高端SUV的潛在客戶。

大眾市場方面,比亞迪、零跑等品牌通過規模化生產降低成本,零跑2024年第四季度已接近盈利,其C系列車型以高性價比搶占20萬元以下市場,擠壓蔚來子品牌樂道的生存空間。

此外,華為問界、極氪等品牌通過智能化差異化競爭,進一步分割市場。例如,問界M9搭載華為ADS 3.0智駕系統,在智能化體驗上形成技術壁壘,而蔚來自研的“天樞SkyOS”和智駕技術尚未完全釋放競爭力。

尤為重要的是,隨著小米和小鵬的大動作,直接將新能源車市場的“價格戰”推入了新階段。對比蔚來,不管是雷軍的小米SU7,還是小鵬的G6等新勢力車型,于消費者而言,顯然更具吸引力。

不可否認的是,雷軍的入場,對整個新能源車市場是一個降維打擊。在這種情況下,蔚來在定價策略上進退兩難:如果跟進降價,將犧牲毛利率;如果保持高端定位,則面臨銷量增長壓力。

這些,都將直接影響到蔚來的毛利率。2024年,蔚來汽車毛利率僅為9.9%,遠低于理想的19.8%和特斯拉的約18%,而2025年,李斌的目標是將蔚來品牌毛利率提升至20%,樂道品牌提升至15%。

很顯然,在當前價格戰背景下,這一目標實現難度極大。業內分析師馬少便對《聽筒Tech(ID:Tingtongtech)》直言,“現在的蔚來,在定價上,完全進退兩難,不管是蔚來,還是樂道,其定價都非常尷尬。”

即便是李斌同樣寄予厚望的螢火蟲品牌,其定價仍然不會很低,畢竟,李斌要造的,是“智能電動高端小車”,主要面向15萬級高端小型車市場 。這在馬少看來,“市場上已經有品牌,搶先占了優勢,等螢火蟲出來,又慢了一拍。”

外部競爭激烈,內部的壓力同樣不小。

馬少直言,從蔚來本身而言,不管是從技術,還是品牌運營,還是“內控”,于蔚來而言,都是一場硬仗,“不打不行,打了要節制,過了便是在玩火。”

蔚來的自研芯片神璣9031芯片被寄予厚望。在李斌的預期中,神璣NX9031芯片一顆便能頂替4個英偉達Orin X,為此,蔚來在研發上投入了不少成本。此前,據外界猜測,這款芯片的完整開發成本可能高達5.4億美元(約合39.28億元人民幣),當然,這一猜測并未得到蔚來的確認。

不過,芯片的最終應用如何,仍是未知數。在馬少看來,不管是“神璣9031芯片”,還是蔚來的“天樞SkyOS操作系統”,都需要通過市場的驗證,才能證明李斌在這兩大技術上的投入,“真的值得。”

李斌堅守的換電,仍是大投入。換電網絡的擴張(2025年計劃覆蓋27個省級行政區)雖能提升用戶體驗,但單座換電站建設成本約300萬元,短期內難以通過規模效應攤薄成本。

除技術外,多品牌運營,也被認為是拉低蔚來毛利率的重要因素。在馬少看來,蔚來的三大品牌(蔚來、樂道、螢火蟲)策略,明顯增加了其費用,“不管是研發費用,還是營銷費用,還是渠道建設,都是三份,這很大程度上導致了蔚來的資源分散。”

數據一定程度上也佐證了馬少的觀點。蔚來的財報數據顯示,2024年,蔚來銷售及行政費用同比增長22.8%至157.4億元,遠超營收增速。其中,四季度蔚來營銷支出達48.78億元,同比增長22.8%,主要用于樂道品牌推廣。

諸此種種,都如同一座座大山,壓在李斌面前。

當然,李斌或許并不擔心,他不差錢,在整個造車市場,李斌是公認的“最能拿到錢”的CEO,他曾公開承認,他在外融了189億美元,這些錢,都花在技術的研發上。

更重要的是,李斌認為,過去十年的研發投入,都將很快見到成效。他說,“我們是把所有研發費用都當期費用化、不做資本化,顯得我們累計虧損高一些、資產少一些,但這給我們接下來實現盈利打下很好的基礎,因為我們的錢在過去都投入完成,接下來就進入到收獲期。”

只是,資本的耐心是有限的,當凈虧損一再擴大,股價一跌再跌,李斌真的是時候拿出點真本事,來講接下來的故事了。

(文中馬少為化名)