界面新聞記者 | 楊志錦

界面新聞編輯 | 王姝

3月24日人民銀行公告稱,自本月起中期借貸便利(MLF)將采用固定數量、利率招標、多重價位中標方式開展操作。這意味著MLF不再有統一的中標利率,MLF利率的政策屬性完全退出,與此同時7天期逆回購操作利率成為最重要、最核心的政策利率。

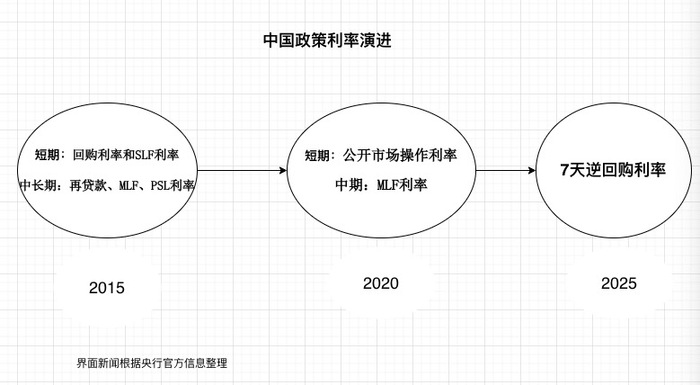

某種程度上,這為過去10年政策利率體系的優化畫上句號。2015年存貸款基準利率放開后,央行開始構建政策利率體系,起初政策利率種類繁多,后慢慢簡化為公開市場操作利率、MLF利率兩大類,現在歸一為7天逆回購利率。

這其中,MLF可能較為“失落”,其重要性一度超過7天逆回購利率。以往MLF固定在每月中旬操作,以為LPR報價提供參考,市場每月15日盯住MLF操作,以了解利率走勢,而現在及將來人們將關注7天逆回購利率。

政策利率體系的優化是中國貨幣政策框架由數量型向價格型轉變的重要一步,后續需進一步完善利率傳導機制、優化貨幣政策目標。

MLF“撲朔迷離”中誕生

大約10年前,MLF在市場各種猜測中誕生,可謂“撲朔迷離”。這是一項新工具,疊加當時多種貨幣政策新工具正在創設,即便金融專業人士也未能準確區分。

2014年9月16日,市場傳言,央行對五大行實施5000億常備借貸便利(SLF)操作,期限為3個月。幾天后,時任中國建設銀行董事長王洪章在接受新華社采訪時證實了這一消息,但他還強調建行沒有補充流動性的需求。

一個月后,市場又傳出,央行再度通過SLF向10多家股份行注入2000多億流動性。但同時也有研究報告指出,此次投放流動性的方式是抵押補充貸款(PSL),期限也更長。

之所以出現爭議,是因為SLF和PSL創設得更早,市場對二者尤其前者較為熟悉。其中SLF于2013年初創設,滿足金融機構1-3個月大額流動性需求;而PSL則在2014年年中創設,支持政策性銀行發放棚改等貸款,期限在一年以上。

最終央行當年11月6日發布的《2014年三季度貨幣政策執行報告》證實,前兩次投放的流動性并非SLF,也非PSL,而是一種新的工具MLF。此次報告披露,央行9月份創設了MLF,并通過MLF在兩個月里向銀行共計投放基礎貨幣7695億元,期限均為3個月期。

央行還在此次報告中解釋了創設MLF的原因:當前銀行體系流動性管理不僅面臨來自資本流動變化、財政支出變化及IPO等多方面的擾動,同時也承擔著完善價格型調控框架、引導市場利率水平等多方面的任務。中央銀行需要根據流動性需求的期限、主體和用途不斷豐富和完善工具組合,以進一步提高調控的靈活性、針對性和有效性。

這其中資本流動的變化最為明顯。隨著外匯占款增長放緩及下降,中國基礎貨幣供應也會下降,亟需通過新的工具補充基礎貨幣和流動性。除MLF、PSL、SLF外,央行還創設了短期流動性調節(SLO)等工具。再疊加已存在的正回購、逆回購工具,央行貨幣政策工具箱豐富起來。

為便于記憶和理解,市場還給這些工具起了不同的昵稱,MLF是“麻辣粉”,SLF叫“酸辣粉”,PSL、SLO、TLF、TMTL分別稱“怕酸辣”、“酸辣藕”、“特辣粉”、“特麻辣粉”,央行儼然已成為一位“大廚”。不過央行陸續對“菜單”進行了精簡,SLO、TLF等淡出,而MLF、PSL則成為核心“菜肴”。

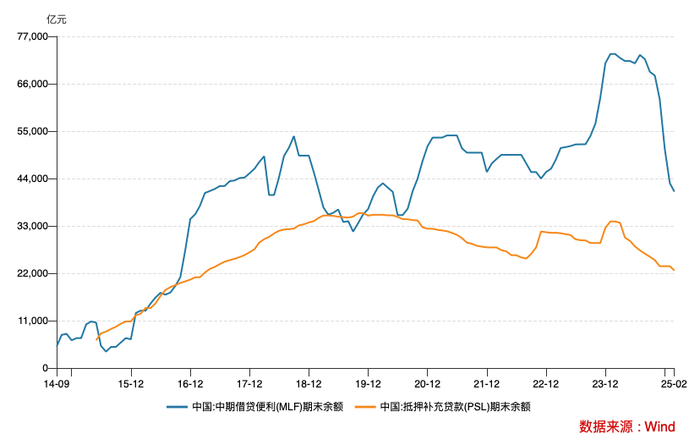

央行數據顯示,2019年末MLF、PSL余額分別增長至3.7萬億、3.5萬億,合計約占央行總資產的兩成,期間外匯占款下降了3.3萬億。前者的快速增長彌補了外匯占款下降帶來的流動性不足,成為央行提供基礎貨幣的重要工具。

MLF興起與問題

按照央行的表述,創設MLF的另一背景是完善價格型調控框架、引導市場利率水平。

價格型調控框架意味著貨幣政策調控主要通過利率手段進行,但當時中國利率體系呈現“雙軌”運行的特征:一軌為市場利率,包括貨幣市場利率、債券市場利率,它們主要受市場供求影響,另一軌為存貸款市場基準利率,它們由官方公布,市場化程度較低。

央行2015年10月宣布放開存款利率上限,狹義市場化改革由此完成,但存貸款利率與貨幣市場利率、債券市場利率的鏈接并不清晰,這就需要構建政策利率體系。“借鑒國際經驗,我國正在積極構建和完善央行政策利率體系,央行以此引導和調控整個市場利率,以實現貨幣政策目標。”央行有關負責人2015年10月表示。

央行相關負責人還介紹,對于短期利率,央行將加強運用短期回購利率和SLF利率,以培育和引導短期市場利率的形成。對于中長期利率,央行將發揮再貸款、MLF、PSL等工具對中長期流動性的調節作用以及中期政策利率的功能,引導和穩定中長期市場利率。

此時央行認為的政策利率至少有五大類,如果再配合不同的期限(比如回購有7天期、14天期、28天期,MLF有3個月期、6個月期、一年期),政策利率的種類將超過10種,一番角逐后MLF勝出,成為鏈接各市場利率的政策利率。

2019年8月,LPR報價機制改革,改革后的LPR以公開市場操作利率(主要指一年期MLF利率)加點的方式形成報價。LPR是貸款定價的基準,通過這一改革貸款利率與MLF掛鉤,MLF相應固定在每月15日操作,以為每月20日的LPR報價提供參考。

對此,央行2020年9月發布的《<中國貨幣政策執行報告>增刊》中解釋稱,MLF資金可以直接進入商業銀行的資產負債部,從而直接影響貸款數量和貸款利率。此外,MLF是中國特色的貨幣政策工具,期限與LPR的期限較為匹配,操作頻率也與LPR相同,利率也相對穩定,可充分體現貨幣政策取向和市場邊際中期資金成本的趨勢性變化。

其次,MLF成為貨幣市場、債券市場的定價基準。《2020年二季度貨幣政策執行報告》提出,MLF利率作為中期政策利率,國債收益率曲線、同業存單等市場利率圍繞其波動。

再次,2022年4月,央行推動存款利率報價機制改革,銀行可參考以10年期國債收益率為代表的債券市場利率和以1年期LPR為代表的貸款市場利率,調整存款利率水平。而前兩個利率也受MLF利率影響,因此MLF利率很大程度上也可以影響存款利率。

在此期間,央行首度在《2020年二季度貨幣政策執行報告》明確,作為短期政策利率的公開市場操作利率和作為中期政策利率的MLF利率,共同形成了中央銀行政策利率體系。

這意味著央行政策利率簡化為兩大類,其中公開市場操作利率以7天期逆回購為主,MLF利率以一年期為主。考慮到MLF的鏈接作用,MLF利率的重要程度甚至比7天逆回購利率還高。

通過一系列改革,央行政策利率可傳導至貨幣市場、債券市場、存貸款市場,利率“兩軌”轉為“一軌”,貨幣政策的傳導效率得以明顯提升,但也存在一些問題。

從實踐看,由于MLF占銀行負債的比重不高,對商業銀行負債成本影響有限,MLF-LPR-貸款利率的傳導邏輯不夠順暢,LPR報價也與最優質客戶貸款利率之間出現偏離。

從國際上看,實行價格型貨幣政策框架國家的政策利率主要以短期利率為主,他們通過調控政策利率的變動,引導收益率曲線從短端傳導至長端。以一年期MLF利率作為政策利率也面臨著挑戰,比如一年期MLF利率如何影響7天逆回購利率或者二者利差如何確定等。

7天逆回購利率登頂

“隨著利率市場化水平不斷提高和利率傳導機制逐步健全,存在兩個政策利率已經沒有太大必要,央行應該主要控制短端利率。通常,央行調整短端操作利率后,市場會在這基礎上自發加點形成中長端利率。”一位業內專家表示。

央行行長潘功勝去年6月在陸家嘴論壇上表示,央行政策利率的品種還比較多,不同貨幣政策工具之間的利率關系也比較復雜。未來可考慮明確以央行的某個短期操作利率為主要政策利率,7天期逆回購操作利率已基本承擔了這個功能,其他期限貨幣政策工具的利率可淡化政策利率的色彩,逐步理順由短及長的傳導關系。

在此背景下,7天期逆回購利率的重要性上升,而MLF的政策利率色彩需逐步淡化。為此,央行進行了一系列的改革,強化前者的政策信號,弱化后者的政策信號。

強化方面,去年7月22日央行公告稱,從即日起公開市場7天期逆回購操作調整為固定利率、數量招標,這一改變明示操作利率,有助于增強其政策利率地位。

7天期逆回購操作屬于公開市場操作的一個細分種類。中國從上世紀90年代后期就建立起公開市場操作,在外匯大量流入導致流動性總體偏多的情況下,公開市場操作主要是回籠流動性(正回購),但隨著2013年后外匯占款下降,公開市場操作轉為投放流動性(逆回購)。

從2016年開始,央行開始每日開展公開市場操作,操作主要以7天逆回購為主,偶爾搭配14天、28天的品種。相比于MLF每月一次的操作頻率,7天期逆回購每個工作日進行,有利于穩定市場預期,并引導市場利率。

另一方面,MLF政策利率屬性逐步淡出:一是去年7月起MLF操作時間統一延后至每月下旬,實現了LPR與MLF利率脫鉤。二是去年7月明確MLF操作采用利率招標,參與機構投標利率有高有低,比如去年9年,一年期MLF最高投標利率2.30%,最低投標利率1.90%,中標利率2.00%,而在此前統一為2%。

“MLF每次操作只產生一個中標利率,這也會導致該利率仍帶有一定的政策利率色彩。”東方金誠首席宏觀分析師王青表示。

3月24日央行官網發布公告稱,3月25日將開展4500億元MLF操作,并從本月起將MLF操作由單一價位中標調整為多重價位中標。3月25日,央行并未公布MLF操作結果,中標利率也不再顯示。市場預計,后續和買斷式逆回購一樣,央行僅月末公布MLF操作情況,利率也不再公布。

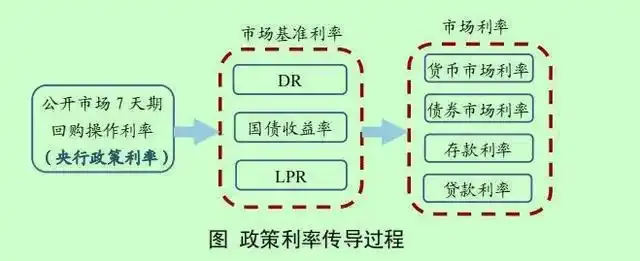

《金融時報》報道稱,MLF不再有統一的中標利率,標志著MLF利率的政策屬性完全退出,MLF回歸流動性投放工具定位。這也意味著,7天期逆回購操作利率成為最核心的政策利率,央行通過該利率可影響貨幣市場利率(如同業存單利率)和債券市場利率(如國債收益率),并影響存貸款利率,進而促進消費和投資,支持經濟發展。

這是中國貨幣政策框架往價格型轉變的關鍵一步,后續需進一步完善利率傳導機制、優化貨幣政策目標。傳導機制方面,當前7天逆回購利率能夠有效傳導,但存貸款利率與7天逆回購利率的調整幅度存在較大偏離,因為市場競爭激烈,銀行內卷嚴重,貸款利率降得快,存款利率降不動。

貨幣政策目標方面,價格型框架下,諸多國家實行通脹目標制,利率操作一般錨定2%的通脹目標。而中國貨幣政策目標較為多元,包括維護價格穩定、促進經濟增長、促進就業、保持國際收支平衡甚至維護金融穩定等,未來需進一步優化。

未來MLF余額可能進一步下降或歸零。去年下半年,買斷式逆回購、國債凈買入已逐步置換MLF,今年2月末MLF余額已降至4.1萬億,相比峰值下降3萬億。隨著MLF利率的政策屬性完全退出及招標方式的變化,這一趨勢可能還會持續。

值得注意的是,MLF創設之初的一個目的是提供基礎貨幣,彌補外匯占款的下降,而現在國債凈買入也具有這個功能,且意義更加重大。考慮到財政政策擴張,市場認為未來中國央行或更多通過國債買賣調控流動性,國債買賣或成為央行投放基礎貨幣最主要的方式,人民幣發行因此錨定國家信用。