界面新聞?dòng)浾?| 李科文

界面新聞編輯 | 謝欣

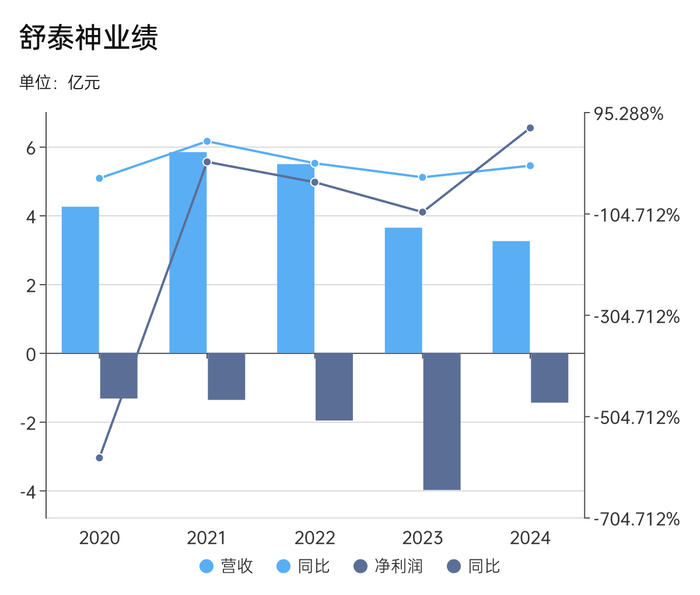

3月24日晚間,舒泰神發(fā)布2024年年報(bào)。年報(bào)顯示,2024年,舒泰神實(shí)現(xiàn)營收3.25億元,同比下降10.81%,實(shí)現(xiàn)凈利潤為虧損1.448億,同比增長63.69%。

舒泰神的凈利潤收窄很大程度依靠于“砍”研發(fā)。據(jù)年報(bào),2024年,舒泰神研發(fā)投入1.62億元,較上年同期減少63.77%。

此外,這是舒泰神連續(xù)第5年虧損。據(jù)歷年年報(bào),2020年至2023年,舒泰神實(shí)現(xiàn)凈利潤分別為-1.330億、-1.374億、-1.970億、-3.989億元。五年累計(jì)虧損10.111億元。同期,2020年至2024年,舒泰神的營收也從4.25億跌至如今的3.25億。

根據(jù)《股票上市規(guī)則》第9.3.1條之“(一)最近一個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的利潤總額、凈利潤、扣除非經(jīng)常性損益后的凈利潤三者孰低為負(fù)值,且扣除后的營業(yè)收入低于3億元”規(guī)定,若舒泰神2025年業(yè)績繼續(xù)下滑(營收低于3億元和凈利潤虧損)或?qū)⒈簧钲谧C券交易所實(shí)施退市風(fēng)險(xiǎn)警示。

舒泰神的困境在于曾經(jīng)的“王牌產(chǎn)品”衰落,而新的接班者遲遲未能出現(xiàn)。業(yè)績高度依賴?yán)纤帲狈π碌脑鲩L點(diǎn)。

截至目前,舒泰神上市銷售產(chǎn)品主要為創(chuàng)新生物藥物蘇肽生(注射用鼠神經(jīng)生長因子)和特色品種舒泰清(復(fù)方聚乙二醇電解質(zhì)散(IV))及其系列產(chǎn)品。除上述產(chǎn)品外,舒泰神還生產(chǎn)銷售阿司匹林腸溶片等化學(xué)藥品。

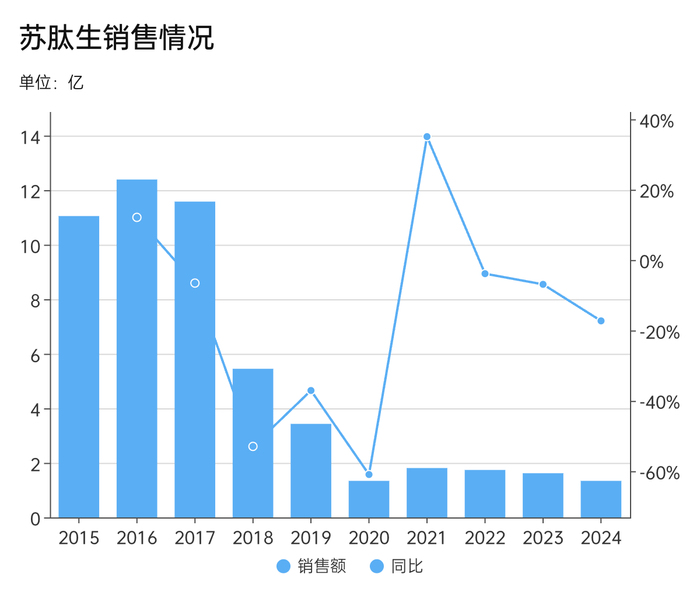

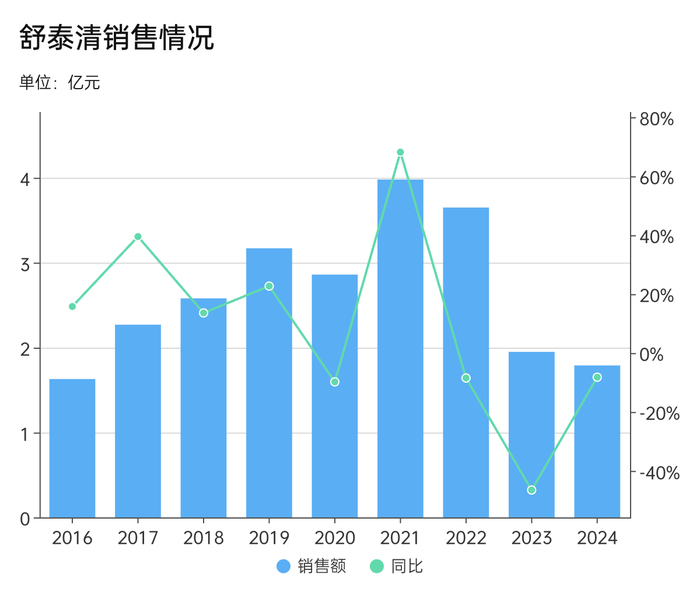

看似產(chǎn)品線豐富,舒泰神的營收結(jié)構(gòu)仍高度依賴兩款“舊藥”——蘇肽生和舒泰清。據(jù)年報(bào),2024年,舒泰清實(shí)現(xiàn)銷售收入1.79億元,占營業(yè)收入的55.16%;蘇肽生實(shí)現(xiàn)銷售收入1.34億元,占營業(yè)收入的41.21%。兩者合計(jì)貢獻(xiàn)占營收的96.37%。

舒泰清于2004年上市,適應(yīng)癥為用于治療功能性便秘、用于術(shù)前腸道清潔準(zhǔn)備,腸鏡及其它檢查前的腸道清潔準(zhǔn)備。蘇肽生則于2006年上市,是首個(gè)國產(chǎn)鼠神經(jīng)生長因子,用于治療視神經(jīng)損傷。

也就是說,蘇肽生和舒泰清這兩款王牌產(chǎn)品至今已上市近20年。它們不僅面臨著激烈的競爭,還因療效存在爭議、適應(yīng)癥拓展受限,以及新一代替代療法的沖擊等。

蘇肽生所代表的鼠神經(jīng)生長因子一直是一類備受質(zhì)疑的藥物。

除舒泰神外,國內(nèi)生產(chǎn)該類藥物的企業(yè)還包括未名生物(恩經(jīng)復(fù))、海特生物(金路捷)和麗珠集團(tuán)(麗康樂)。

據(jù)國金證劵,鼠神經(jīng)生長因子的銷售格局呈現(xiàn)四分天下的局面,舒泰神占比25%。從 2016年至2020年的銷售總額上看,舒泰神銷售總額達(dá)38.96億元,位居第一。

但這類曾于2009年被納入醫(yī)保、巔峰年銷售額超30億、廣泛“適用”于多個(gè)科室多種疾病的藥物,上市20年至今,尚無一家生產(chǎn)藥企公布III期臨床試驗(yàn)數(shù)據(jù)。

在缺乏明確臨床證據(jù)支持的情況下,蘇肽生的適應(yīng)癥拓展也極為有限,除視神經(jīng)損傷外,尚未獲得其他重大適應(yīng)癥的批準(zhǔn)。

據(jù)丁香園引用藥物臨床試驗(yàn)登記與信息公示平臺(tái)信息,舒泰神的蘇肽生治療指神經(jīng)損傷的II期試驗(yàn)顯示主動(dòng)暫停,其治療糖尿病足潰瘍的II期臨床入組90人并于2022年4月29日完成,但至今尚無的研究論文和詳細(xì)的研究數(shù)據(jù)發(fā)表。

需要注意的是,早在2016年,舒泰神就分別取得蘇肽生新增“糖尿病足”和“創(chuàng)傷性周圍神經(jīng)損傷”適應(yīng)癥的臨床批件。相關(guān)臨床試驗(yàn)進(jìn)程接近10年。

舒泰神也僅公告表示,蘇肽生治療糖尿病足潰瘍的有效性和安全性結(jié)果顯示,在標(biāo)準(zhǔn)治療的基礎(chǔ)上加用蘇肽生展示出提高慢性糖尿病足潰瘍患者的潰瘍愈合率、縮短愈合時(shí)間的趨勢(shì),在大面積潰瘍、Wagner3級(jí)的患者群體中的趨勢(shì)更為明顯;該品用于治療糖尿病足潰瘍的安全性良好。

此外,鼠神經(jīng)生長因子還曾陷入濫用風(fēng)波。據(jù)丁香園,自2016年央視播出《調(diào)查:醫(yī)藥代表蹲守大醫(yī)院,有醫(yī)生三分鐘收四次回扣》的新聞后,鼠神經(jīng)生長因子因涉及不規(guī)范推廣問題引起院內(nèi)關(guān)注。某三甲醫(yī)院神經(jīng)內(nèi)科主治醫(yī)師表示,在此次事件后,鼠神經(jīng)生長因子在她所在地區(qū)的醫(yī)院被全面禁用。

2019年,第一批國家重點(diǎn)監(jiān)控合理用藥藥品目錄公布,鼠神經(jīng)生長因子赫然在列。同年新版國家醫(yī)保目錄(2019版)正式公布,鼠神經(jīng)生長因子還被剔除出醫(yī)保目錄。鼠神經(jīng)生長因子成為完全由患者自費(fèi)承擔(dān)的藥品。

蘇肽生的銷售轉(zhuǎn)折點(diǎn)也與上述事件重合。

據(jù)歷年年報(bào),2016年,蘇肽生銷售收入為12.39億元,同比增長12.05%。銷售數(shù)量為606.4825萬支,同比增長13.82%。到了2017年,蘇肽生實(shí)現(xiàn)銷售收入為11.59億元,銷售數(shù)量為586.21萬支。一年內(nèi)銷量少了100萬支。

2019年,蘇肽生銷售收入降至3.43億元,銷量為199.01萬支。到了2024年,蘇肽生的銷售收入已降至1.34億元,銷量為116.73萬支。

蘇肽生的黯然落幕,使得舒泰清不得不承擔(dān)起舒泰神的營收重任。自2021年起,舒泰清接替蘇肽生,成為舒泰神營收占比最高的產(chǎn)品。但受限于清腸劑市場的行業(yè)天花板以及集采競品的市場擠壓,舒泰清難復(fù)刻蘇肽生的高光。

據(jù)歷年年報(bào),2016年至2024年,舒泰清貢獻(xiàn)分別營收1.63億元、2.27億、2.58億、3.17億、2.86億、3.98億元、3.65 億元、1.95 億元和1.79億元。

據(jù)法伯全國醫(yī)院市場數(shù)據(jù),2023年全國醫(yī)院端清腸劑市場(包括,復(fù)方聚乙二醇電解質(zhì)散、硫酸鎂鈉鉀口服溶液和磷酸鈉鹽口服溶液)規(guī)模約13.8億元,其中復(fù)方聚乙二醇電解質(zhì)散占比最高,達(dá)到76.6%。這意味著,舒泰清所在的細(xì)分市場整體規(guī)模不超過10億元。

除了面臨硫酸鎂鈉鉀口服溶液和磷酸鈉鹽口服溶液等不同類型清腸劑的競爭,舒泰清還需與同類競品展開較量。

復(fù)方聚乙二醇電解質(zhì)散可分為I、II、III、IV型。其中I型適用于長期便秘管理,II型最常用于標(biāo)準(zhǔn)清腸方案,III型針對(duì)嚴(yán)重便秘或需要快速清理腸道的情況,而舒泰清所屬的IV型則主要用于無法口服藥物的患者,如術(shù)前禁食、吞咽困難或昏迷狀態(tài)的患者。

因此舒泰清的競爭還包括復(fù)方聚乙二醇電解質(zhì)散的I、II、III型。例如,恒康藥業(yè)的恒康正清(Ⅲ型)、萬和制藥的和爽(Ⅱ型)和益普生的福靜清(I型)等。

此外,集采來襲,舒泰清競爭壓力再增。根據(jù)國家組織藥品聯(lián)合采購辦公室于2024年12月30日發(fā)布的《關(guān)于公布全國藥品集中采購(GY- YD2024-2)中選結(jié)果的通知》,本次集采中選結(jié)果將于2025年4月實(shí)施,具體執(zhí)行日期以各地發(fā)布通知為準(zhǔn)。在《中選結(jié)果》中復(fù)方聚乙二醇電解質(zhì)散(III)有9家中選企業(yè),復(fù)方聚乙二醇電解質(zhì)(I、II、IV)均未入選。

這意味著,舒泰清將受到III型集采藥品的價(jià)格競爭壓力,進(jìn)一步失去腸道清潔市場份額。

舒泰神寄希望于便秘市場。對(duì)此,舒泰神表示,舒泰清是國內(nèi)復(fù)方聚乙二醇散類產(chǎn)品中唯一具有兩個(gè)適應(yīng)癥的產(chǎn)品,可用于便秘和腸道清潔,其他聚乙二醇電解質(zhì)產(chǎn)品適應(yīng)癥均為腸道清潔。公司在兒童便秘、成人便秘和清腸市場分別已提前布局了舒斯通、舒亦清、舒常輕等藥物,加強(qiáng)清腸、便秘方向市場覆蓋,以期應(yīng)對(duì)相關(guān)不利影響。

但從目前的市場反饋來看,便秘市場并未給舒泰神帶來足夠的增長動(dòng)力。