文|趕碳號

昔日電池片龍頭的潤陽股份賣身、債轉股的一系列操作,被市場形容為“骨折價”甩賣。如今看,這可能算境遇好的。更有昔日近10億的資產,如今落得“零元購”的下場。

投資人或許會感慨:賣廢品都不止這個價吧?但是,事出反常必有妖,羊毛就出在了豬身上。

今天趕碳號要講的不是故事,而是一件在光伏圈真實發生的事情。先簡單概括一下這個故事:在光伏行情好的2022年前后,眾多企業跨界光伏。江西一家擁有二三個GW硅片產能的小企業以9.8億元的交易價格賣給了一家經營困難的上市公司。

到此,這家上市公司成功跨界光伏,“立志”在光伏賽道上大干一場,且從龍頭企業忽悠來一位光伏大佬出任公司任總經理,為之站臺背書。

如今年報在即,為這家上市公司站臺的大佬宣布辭職,同期辭職的還有上市公司董秘。更令人震驚的是,上市公司宣布:被收購的企業在2024年業績嚴重不達標,對方需要補償公司9.8億元,且公司已經在財務上計提了這部分錢,計入非經常性損益,這筆“天降橫財”,于是成為公司慘烈業績的遮羞布。

一筆巨額的業績補償,實現了標的公司的“零元交易”。這家公司正是2024年股價漲了3倍的光伏第一大牛股、玩具公司沐邦高科。

趕碳號從上交所問詢函及公司回復中發現:沐邦高科的所謂“財務差錯”,實則是一場精心策劃的財務騙局。現在看,這筆資產收購也并不簡單。

特別值得關注的是,伴隨著這項收購,資產負債率高達83.77%沐邦高科在去年2月29日完成了2倍于公司凈資產、14.18億元的定增融資。這筆錢還沒有捂熱乎,沐邦高科就給了市場一悶棍:2024年公司扣非虧損的上限,正是14.4億元。

融了14個億,虧了14個億,同樣的14個億,這一切難道僅僅是一種巧合嗎?

01、“0元交易”始末

“0元交易”這件事情并不是趕碳號首先發現的,而且是監管層率先發現了一些端倪。

沐邦高科在業績預告中表示:公司預計2024年歸母凈利潤虧損4.20億元至5.20億元,扣非凈利潤虧損11.70億元至14.4億元。

凈利潤和扣非凈利潤之間,竟然存在近10億的差額!

之前,沐邦高科公告顯示:2024年前三季度非經常性損益僅568.68萬元。這就意味著,2024年4季度有巨額的非常經常性損益,簡言之:公司在2024年4季度有一大筆“橫財”。

事出反常!因此,上海證券交易所要求沐邦高科列示報告期內主要的非經常性損益項目,并確認是否符合會計準則。

直接說結論,沐邦高科在交易所問函中回復稱:“主要是由于2024 年年報決算時,根據業績對賭方業績完成情況,確認9.80億元的業績補償收入”。

來自2025年2月28日《關于上海證券交易所的回復公告》;單位:萬元

值得關注的是:

(1)這9.8億元,正是當時沐邦高科購買標的公司——豪安能源的全部對價,即全部的購買成本。

(2)沐邦高科收購豪安能源的交易對價 9.8 億元中,按合同約定自2022 年1月開始陸續支付了7.41億元,尚有2.39億元未支付。沐邦高科判斷,業績承諾義務人基本具備償還能力,故按補償協議約定,計提了9.8億元的業績補償款。

這不就相當于當時購買資產的錢,現在要全部拿回來,昔日的資產已經一文不值了嗎?

現在,有必要回顧一下當時雙方的業績補償協議究竟是怎么一回事。

問詢回復稱:業績承諾義務人是豪安能源的股東張忠安、余菊美(兩人為夫妻關系)。

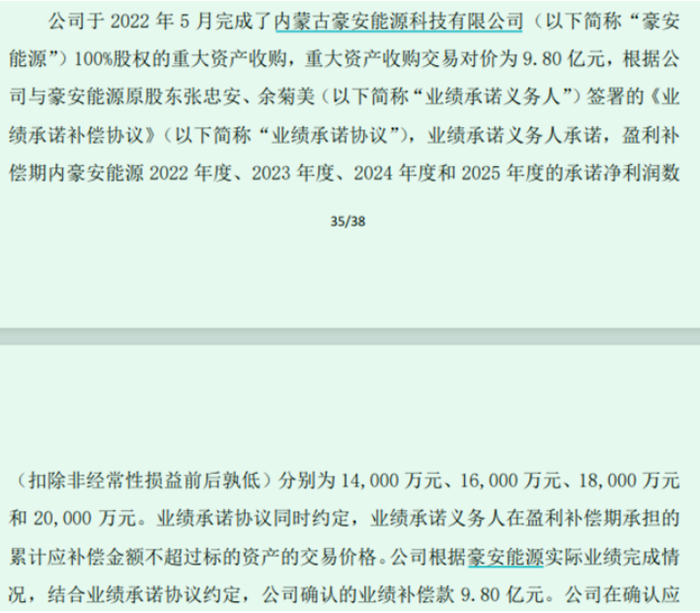

業績承諾義務人承諾:盈利補償期內豪安能源2022 年度、2023 年度、2024 年度和 2025 年度的承諾凈利潤數(扣除非經常性損益前后孰低)分別為 14,000 萬元、16,000 萬元、18,000萬元和 20,000 萬元。

如各期實際業績承諾完成率達到90%,則交易對方無需進行補償。即豪安能源在2022年度、2023年度、2024年度和2025 年度分別實現的實際凈利潤不足12,600萬元、14,400萬元、16,200萬元和18,000萬 元,則業績承諾義務人應對公司進行現金補償,

業績承諾協議同時約定,業績承諾義務人在盈利補償期承擔的累計應補償金額不超過標的資產的交易價格。具體補償金額計算公式如下:當期應補償金額=(當期承諾凈利潤數-當期實際凈利潤數)×3。

來自2025年2月28日《關于上海證券交易所的回復公告》

在2024年2月沐邦高科的14億定增完成之前,也就是2022年、2023年,豪安能源完成了業績承諾的90%,不符合業績補償標準。

雖然沐邦高科現在并沒有披露豪安能源2024年的業績。但是問詢函回復中明確:去年沐邦高科扣非凈利潤虧損11.70億元至14.4億元。沐邦高科預計2024年營業收入為3.48億元,光伏業務收入2.65億,估計光伏是公司業績虧損的主因。

沐邦高科一方已經確認:根據豪安能源實際業績完成情況,結合業績承諾協議約定,沐邦高科確認業績補償款9.80億元。

這樣,實際上就實現了對豪安新能源的“零元交易”。現在,對方有能力完成業績補償嗎?

沐邦高科公告稱:公司判斷業績承諾義務人基本具備償還能力,故按補償協議約定計提9.8億元的業績補償款。

業績補償入損益表,常見計入時間點包括資產負債表日確定補償金額時、實際收到補償款時、法院判決生效確定補償金額時等。一般來說,當業績補償以現金形式支付時,通常在收到補償款的當期計入損益表。

這次業績補償入賬,沐邦高科在財務處理上,又是干脆利索,快人一步。

上篇文章中趕碳號提到,2.4億元的單晶爐從簽訂合同、發貨、對方驗收,到自己財務入賬,沐邦高科只用了30多天——本文合同總金額仍舊統一采用了2.4億元這個數字。在沐邦高科不同版本的公告中披露并不一致,就這同一筆訂單,一種說法是2.4億元,一種說法是2.24億元,相互打架。

結果,沐邦高科后來又稱對方全部退貨了,昔日已經入賬戶的營收和利潤不算數,造成了“財務差錯”。

那么,現在9.8億的業績補償款計提,沐邦高科是不是同樣是過于草率、也僅僅是財務差錯呢?

02、業績暴雷,源于“又買又賣的”的一批客戶消失了

其實,豪安能源業績暴雷一點也不意外,交易所也一直高度關注其經營情況,在2023年的年報監管中特別關心過其財務情況。

2022年、2023年,標的公司豪安能源不需要業績補償。

公告顯示:2022年度豪安能源實現凈利潤為13,141.72萬元,扣除非經常性損益后的凈利潤為 13,143.19 萬元,按照扣除非經常性損益前后孰低原則,業績承諾完成率為93.87%,未能實現2022 年度承諾的業績。

2023年度,豪安能源實現的凈利潤為17,506.78 萬元,扣除非經常性損益后的凈利 潤為 15,500.27 萬元,按照扣除非經常性損益前后孰低原則,業績承諾完成率為96.88%,未能實現 2023 年度承諾的業績。

概括一下,豪安能2022年度和2023年度均未能實現業績承諾,但均高于當年業績承諾利潤數的90%,業績承諾義務人故無需對沐邦高科進行現金補償。。

上交所也曾問詢過沐邦高科,是否存在調節利潤以規避業績補償義務或向重組交易對方及其關聯方輸送利益的情況。

豪安能源也有值得懷疑的地方,其干了一件其他硅片企業都沒有干過的事情:對外買硅料用來生產硅片,又對外銷售硅料。一手買,一手賣出,這樣很容易虛增收入和利潤。交易所關注到這種異常,發出監管函就很合情合理了。

這家公司為什么還要對外銷售硅料呢?

一種硅料是自己處理加工的硅料,標準的用詞是“一種為經過酸洗或提純工藝處理后的硅料”。這是其子公司捷銳機電的主營業務。是的,此處你沒有看錯。這個捷銳機電,就是那家賣了2.4億元單晶爐的企業,幾個月后被全部退貨的企業,制造出來“財務差錯”的企業。

捷銳機電是在豪安能源的實際控制人在準備賣給上市公司沐邦高科的前夜,從外面買來的殼公司(天眼查顯示,這家公司在2021年的能保人數是0)。

另外一種銷售硅料的形式就是直接向貿易商銷售硅料。硅料貿易商這一形態在市場上不多見。市場上能生產硅料的企業就這么幾家,硅片企業和硅料企業之間普遍采用直接交易的方式。正是因為直接交易方式,所以多晶硅期貨的上市曾經遭到光伏行業企業的普遍反對,理由就是“完全多余”。

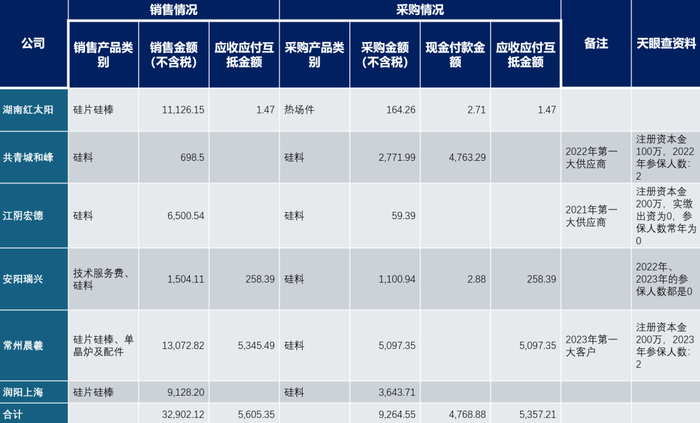

對豪安能源來說,既是客戶又是供應商的,可不少,包括湖南紅太陽、共青城和峰、江陰宏德、安陽瑞興、常州晨羲、潤陽等。

目前,這些企業多數已經陷入了經營困難,并且到了2024年,已經沒有一家是豪安的前十大客戶了。

下述表格是根據公司公告和天眼查簡單整理的“既是客戶又是供應商”的情況。

根據監管函、天眼查等信息整理

動不動就有上億元、幾千萬交易的大客戶、供應商,實際的注冊資本金通常只有一兩百萬,且有的企業實繳為0;天眼查還顯示完成上億元、幾千萬生產的大客戶、供應商的參保人數是0人或者2人。

投資者們會如何看這些客戶的質量呢?

更值得關注的是,這些客戶在2024年全跑了,沒有一家再能入圍豪安能源的前十大客戶。

那么,是不是因為這些既是買家又是賣家的合作伙伴跑了,所以豪安能源的業績就撐不住了?

這導致了沐邦高科2024年光伏業務收入只有2.65億,營收較上一年度下降82.95%。

沐邦高科業績預告稱:“對收購內蒙古豪安能源科技有限公司所產生的商譽進行了減值測試并根據測試結果計提了減值準備”,這也就是2024年大幅虧損的重要原因了。

來自問詢函回復;不同業務板塊,營業收入金額、占比及同比變動情況

03、上市公司被忽悠了,還是里應外合?

趕碳號在關注沐邦高科高達2.4億元的財務差錯、質疑沐邦高科財務造假之時,一直在思考一個問題:沐邦高科為什么要虛增2.4億的營收、5100萬的利潤?這背后的真正動機是什么呢?

現在,疑問又多了一個:沐邦高科、豪安能源為什么會暴雷?沐邦高科在2023年的光伏業務營收還能有15.67億元,為什么在2024年只有2.65億元。這么巨大的落差,能不能全部歸于光伏大環境的變化呢?

被收購對象——豪安能源,其實際控制人張忠安真的就是竹籃打水一場空嗎?

羊毛究竟出在了誰身上?

第一,從公開的資料上看,張忠安和沐邦高科實際控制人廖志遠的關系并不簡單。

(1)2021年江西豪安為公司光伏業務第一大供應商,近三年江西豪安與沐邦高科除了2021年因采購業務形成的往來款之外,還存在沐邦高科向江西豪安拆借資金的情況。2022年度和2023年度,沐邦向江西豪安拆入資金,按年化利率4%支付利息。

說白點,負債率高的沐邦高科在借豪安的錢,張忠安控制的企業在幫助廖志遠控制的企業。

單位:萬元

(2)江西豪安與張忠安、廖志遠資金往來。江西豪安與張忠安資金往來主要系股東對公司經營正常的資金支持,江西豪安與廖志遠之間的資金往來系個人借貸。

單位:萬元

第二,從表面上看,張忠安像是一個雷鋒。上面提到,他現在需要把9.8億的交易款退還給沐邦高科。

但是,沐邦高科與交易對方簽訂的《股權收購協議》約定,“張忠安應當在收到公司支付的首期交易對價之日起24個月內,使用不低于1.5億元人民幣認購(直接或間接)公司股份,關于上述所持股份的減持,應當遵守中國證監會和上海證券交易所關于股票交易的相關法律法規等規定”。

2024年中報顯示,張忠安持有沐邦高科7,903,900股股票,占總股本的1.82%,市值為1.23億元,位列公司第七大股東。由此判斷,張忠安履行了1.5億元購買股票的約定。

當然,這件事情還有后續:3季報顯示:張忠安早已經不在沐邦高科的前十大股東名單中了,簡言之:跑了!

就是在這段時間,沐邦高科成了2024年光伏第一牛股,股價暴漲。張忠安大賺一把!

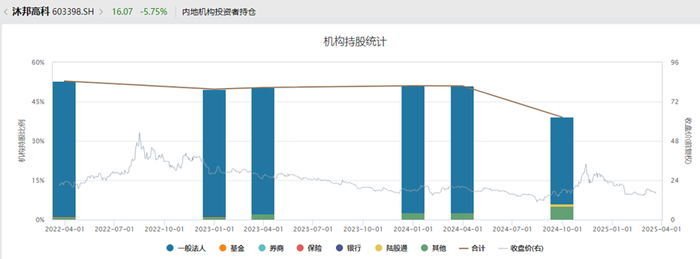

當然,趁機跑路的還有不少機構投資者。用Wind統計來看,2024年4月1日到10月1日,沐邦高科的機構持股驟降。

這些跑路的機構自然也包括2024年2月29日參與沐邦高科定增的投資者。

來自WIND或許,所有一切只是表象,從A股賺錢才是真正的目的。

04、巨額定增和人事變動

去年2月29日,沐邦高科通過定增的方式募集資金為14.18億元。此前的計劃曾是22.55億元、17.06億元。

雖然兩次縮水,但是沐邦高科能在A股融資環境收緊、光伏寒冬的初期、自身資金鏈困難的情況下拿到2倍公司的凈資產(2023年年末,公司的凈資產只有7.45億元,負債率高達83.77%)的融資,完成了幾乎不可能完成任務。

募資的資金有三個投向:收購光伏硅片企業豪安能源100%的股權、投資建設1萬噸的多晶硅項目、補充流動金。

如今豪安能源業績暴雷不必再提,現在硅料行業,你覺得1萬噸的多晶硅在建工程,能實現預期收益嗎?

回顧2024年1月份的定增注冊稿,文件稱:經上海東洲資產評估有限公司,以2021 年 12 月 31 日為基準日,豪安能源估值 10.50億為基礎,經協商確定為9.8億元。

在2024年的定增項目,以2021年末為估值基準日,聽起來像一個笑話。

在2021年末,光伏行業特別是硅料、硅片兩大環節是躺著都可以賺錢的時候,而在2024年年初已經有相當多的光伏企業虧損,準確地說在2023年四季度就開始虧損了。這像是衡量一個80歲老太太的樣貌,卻拿著她16歲時候的照片做參考。

更搞笑的是定增注冊稿中這樣描述其產能:“豪安能源的太陽能單晶硅片產品主要規格為166mm、182mm及210mm等尺寸。”在182都已經過時的2024年(市場已流行多種類型的矩形硅片),豪安還在生產166的硅片。

多晶硅項目的前景同樣是缺乏及時的市場依據。

不靠譜的定增項目、巨額的定增與套現、妖股、重大財務差錯、業績暴雷等集中在一起,估計在沐邦高科擔任董秘就成了一件有風險的事情吧!

去年8月31日,干了2年9個月的董秘劉韜辭職,新上任的董秘張明駿只干了5個月,在今年1月23日也辭職(現在由董事長廖志遠代行董秘職責)。

在他辭職前一個星期,總經理郭俊華也辭職了。

光伏人都知道,郭俊華可以稱得上是一位行業大牛,他此前在晶科能源任總經理。可以說他是在職業生涯的高光時刻,也就是2022年9月轉投剛剛跨界光伏的沐邦高科,擔任總經理、董事。彼時,他肯定也曾抱著大展宏圖的心愿吧。

事實上,“郭俊華”的名字只是一個專業光伏企業的幌子。據說很長時間內,郭俊華都郁郁不得志。

2024年4月27日,身為總經理的郭俊華被踢出董事會。總經理不是董事,這種事情挺罕見的吧!最終。他在今年1月8日被公告從沐邦高科辭職。

而在此之前,市場上已經有傳言,郭俊華已經有近一年時間不在沐邦高科工作了,一直在家做一個閑散人。

有意思吧?在沐邦高科工作的2年5個月里,郭俊華并沒有就沐邦高科的光伏業務出現在任何一個公開場合,也沒有對外公開演講描述過沐邦高科的光伏藍圖。