記者|張喬遇

2023年3月23日,河北海偉電子新材料科技股份有限公司(簡稱:海偉電子或公司)完成河北省證券監督管理局的輔導備案,進入上市輔導期。在中金公司的輔導下,海偉電子以擴大國際影響力為由變道,近日向香港聯交所遞交招股書。

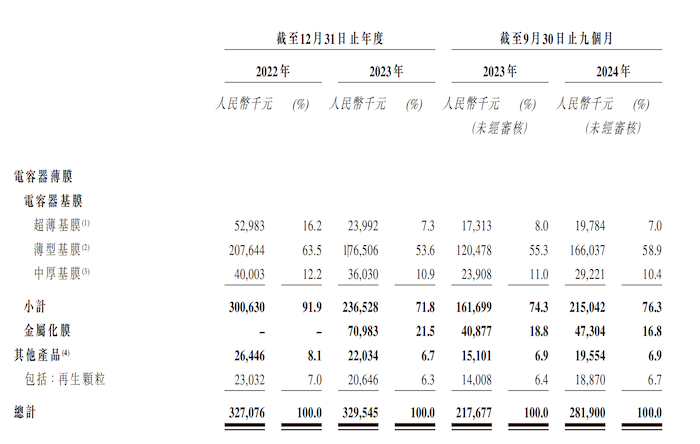

海偉電子從事電容器薄膜的研發、生產和銷售,產品涵蓋電容器基膜、金屬化膜。2022年至2023年及2024年1-9月(報告期)海偉電子實現收入分別為3.27億元、3.30億元和2.82億元;凈利潤分別為1.02億元、6982.6萬元和5696.6萬元,一度增收不增利。

2023年,海偉電子憑借1.30萬噸電容器基膜銷量占據13.6%的市場份額,位列第一。但行業市場規模僅29億元,賽道較小,且集中度較高、競爭激烈。前五名參與者占據近60%的市場份額,每名廠商的市場份額均在10%以上,海偉電子龍頭地位還不夠突出。

作為一家家族色彩濃厚的企業,海偉電子此番沖擊上市,不僅將前實控人的創業歷程展現于公眾視野,那些似乎被刻意塵封、不愿再被提及的債務陰霾也隨之浮出水面。更引人深思的是,海偉電子在經營過程中,通過第三方采購部分與公司自主生產相同產品的行徑背后,又有多少不為人知的隱情?

父子間股權來回騰挪,家族企業有何隱秘往事?

在宋文蘭接手海偉電子前,關于宋文蘭及其父親宋俊青之間對海偉電子的持股比例就發生了頻繁的來回倒手。

招股書中顯示,海偉電子的歷史可追溯至2006年9月,當時由宋文蘭家族成立,并開始電容器薄膜的探索之路,公司2010年開始了中國第一條國產電容器薄膜生產線的研發建設,并于2011年開始運營。

設立時海偉電子注冊資本3600萬元,宋俊青持有72%,宋文蘭持有28%。

據披露,2006年至2021年8月期間,為了優化公司架構,海偉電子對宋文蘭和宋俊青的股權架構進行重組,重組完成后宋俊青持股比例降至37%,宋文蘭持股增至63%。

雙方股權倒騰還沒結束。2022年10月28日,宋俊青再對海偉電子增資,不過是以其持有的寧國海偉51%股權結算。3天后,宋俊青便將其所持有海偉電子全部直接股權(2322萬元注冊資本)轉讓予宋文蘭后退出,對價為4644萬元。

宋俊青父子股權倒騰及海偉電子重組背后,還有一段關于宋氏家族控制的另一個集團——海偉集團(河北海偉交通設施集團有限公司),也是海偉電子曾經的控股股東的債務危機往事也被“隱藏”下來。

天眼查顯示,2011年,海偉集團認繳海偉電子45.13%股權,宋氏父子對海偉集團的持股比例各為27.43%。直至2020年,海偉電子仍為海偉集團子公司。

海偉集團的歷史緊緊聯系著宋俊青及其家族的興起。衡水日報曾報道,1987年,30歲的宋俊青從供銷社辭職,踏上了下海創業路,靠組裝維修發電機賺到第一桶金,1999年又創辦了海偉集團前身開始承攬公路工程。2007年,宋俊青又看好包裝材料市場前景,在當地政府支持下,1.2億元購入國外設備,建成了第一條北方高級包裝膜生產線。隨后在2007年投資5億元新建一條BOPP(雙向拉伸聚丙烯薄膜)生產線和2條CPP(流延聚丙烯薄膜)生產線。

這段歷史成為海偉電子崛起的重要鋪墊。宋俊青在此后又陸續投資過多個領域。官網顯示,海偉集團是一家集公路材料、電子材料、高級軟包裝材料、石化新材料、港口、物流為一體的多元化企業。

2020年時,海偉集團由宋俊青、宋文蘭分別持有60%、40%股權。2022年10月26日,宋文蘭從海偉集團退出,其持有的40%股權由張俊娥承接。

前述提到,宋俊青也正是在2022年10月28日和10月31日完成了其持有的寧國海偉對海偉電子資產注入及退出海偉電子。

將家族企業海偉集團及前實控人宋俊青“撇清”,海偉電子此舉有何考量?

界面新聞調查發現,彼時的海偉集團已是水深火熱。

隨著海偉集團的持續擴張,2020年其負債規模達到54億元,其中94%以上為流動負債(涵蓋36.9億元短期借款和4億元應于1年內到期的非流動負債),賬上超132億的流動資產中,大多為預付賬款(約63億元)和應收款項(約15億元),貨幣資金僅5億元。同時,雖然經營活動產生的現金流量凈額為正,但投資及籌資活動產生的現金流量凈額均為負數。此外,海偉集團還有3.77億元的對外擔保。綜合來看,流動性緊張導致短期償債能力下降。

天眼查顯示,2022年10月至2025年2月,海偉集團多次列為被執行人、失信被執行人,被執行總金額高達3.46億元,其創始人宋俊青也多次被出具限制消費令。

實際上,海偉集團此前已對對部分債券展期。2019年8月1日,海偉集團發行的“16海偉01”債券到期,因無力按時足額兌付,出現了小額剛性兌付、大額展期的局面。本應于2020年10月15日到期的“15海偉01”、2020年11月18日到期的“15海偉02”也陷入兌付危機,最終同樣只能對原兌付本金進行展期至2021年。

深交所官網披露,“16海偉01”本息已全額兌付。2021年7月,海偉集團“15海偉01”、“15海偉02”則在深交所終止上市。

目前,宋俊青還控制著海偉軟包裝(河北海偉集團軟包裝有限公司)、海偉石化(海偉石化有限公司)。

截至2025年2月17日,宋文蘭直接及間接控制海偉電子合計約77.12%的表決權,為海偉電子控股股東。

比亞迪入股后成最大客戶,暴露采購謎團

2023年4月,比亞迪投資5000萬元入股海偉電子,海偉電子順勢進入“迪鏈”。

2023年及2024年1-9月,比亞迪對海偉電子采購金額分別為4033.6萬元和3349.8萬元,占當期收入的比重分別為12.2%、11.9%,位列第一大客戶。

值得注意的是,比亞迪向海偉電子所采購的產品全部是寧國海偉旗下金屬化膜產品。

金屬化膜產品即電容器基膜在用于薄膜電容器之前,其薄膜一側通常會涂上一層金屬層,使其變成金屬化膜。這種金屬膜充當薄膜電容的電極。

2023年開始,海偉電子便將自主生產的電容器基膜提供給寧國海偉進行金屬化膜生產和銷售,2023年,2024年1-9月供應量分別為868噸、633噸。

2022年,海偉電子對彼時還未被收購的寧國海偉銷售了1462噸電容基膜,占當期收入的17.3%,還是公司該年的第一大客戶。收購后,海偉電子對寧國海偉銷售的電容器基膜收入綜合列賬時抵消處理。

值得關注的是,雖然寧國海偉有金屬化膜產品,但海偉電子還向浩偉電子采購金屬化膜成品。雙方金屬化膜交易是有來有回。

海偉電子2023年、2024年1-9月銷售的1150噸、899噸金屬化膜產品中,有231噸、252噸系浩偉電子提供。其中包含國偉電子給浩偉電子提供電容器基膜,浩偉電子鍍膜后再由海偉電子買回(鍍膜服務);海偉電子向浩偉電子直接采購金屬化膜。

同時,浩偉電子基于自身客戶多為工業及家用電器商對海偉電子采購以中厚基膜生產的金屬化膜產品。

海偉電子2023年、2024年對浩偉電子的采購金額分別為1948.3萬元和2057.0萬元,占采購比分別為9.3%、8.4%,均系第三大供應商;同期銷售金額占收入比則分別為2.4%、1.6%。

海偉電子的電容器基膜產品包括超薄型(厚度2-3.9μm)、薄型(4-6.9μm)、中厚型(7-14.9μm)。

工業設備及家電主要使用薄型和中厚基膜;新能源汽車使用超薄型和薄型基膜(電機逆變器、車載充電器、交-直流轉換器);太陽能、風能等發電系統一般使用薄型基膜。

招股書稱,海偉電子委聘第三方浩偉電子提供超薄型基膜生產的金屬化膜,原因為:“公司主要以薄型基膜制造金屬化膜,超薄基膜制造金屬化膜的產能有限。”

不過,海偉電子未對采購浩偉電子鍍膜服務的原因進行解釋。

雙方交易似乎不簡單。

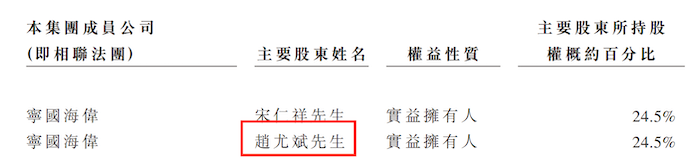

天眼查顯示,浩偉電子成立于2021年1月6日,設立時間較短,從事電子元器件的制造、批發、零售等,注冊資本為700萬元,參保人數24人。根據天眼查地址,浩偉電子與寧國海偉兩個公司步行距離僅600米。

界面新聞記者發現,浩偉電子與寧國海偉還存在相同聯系郵箱。有保薦人士指出:“在核查公司與供應商或客戶關系時,聯系郵箱可作為參考之一。”

不僅如此,歷史股東信息中顯示,曾經持有浩偉電子20%股權的股東趙尤斌于2021年11月15日退出,而寧國海偉余下的49%未被收購股權中,趙尤斌、宋仁祥各持股24.5%。

曾經是關聯方,如今還用同一個聯系郵箱,寧國海偉與浩偉電子之間是否另有隱情?

曾通過關聯方間接采購,超7000萬貿易應收賬款逾期

電工級聚丙烯對電容器薄膜生產作用關鍵,占原材料成本的70%以上。電工級聚丙烯過去曾作為一項“卡脖子”的材料,行業大都依靠海外供應商供應。

2022年,海偉電子曾通過關聯方海偉石化向境外供應商A及供應商C采購電工級聚丙烯1.60億元,占當期采購總額的73.7%。2023年,海偉電子直接向供應商A及供應商C采購。界面新聞注意到,雙方交易關系分別始于2009年及2012年,已有較長歷史。

對于2022年的關聯采購,海偉電子解釋原因為:外匯可用量不足。

海偉電子稱:“計劃未來使用從國內采購的電工級聚丙烯進行生產試驗。”

界面新聞發現,2010年,海偉集團曾投資48億元于年產60萬噸電工級聚丙烯項目。財報顯示,海偉集團2018年電工級聚丙烯收入13.79億元,對應毛利率為29.9%。

報告期,海偉電子前五大客戶主要為比亞迪及工業用電子元器件制造商,如安徽賽福電子、遼寧億金電子、寧國市裕華電器等。前五名客戶收入占比約為34%-38%之間,均系以承兌匯票方式結算,并給予30-60天不等賬期。

海偉電子應收票據、貿易應收賬款報告期合計分別為2.52億元、2.49億元和2.77億元,占各期收入的比重分別為77.01%、75.68%和98.23%。其中貿易應收賬款金額分別為1.28億元、1.46億元和1.49億元,占收入比分別為39.14%、44.38%和52.83%。

隨著應收帳款增多,對應逾期風險也增加。據悉,海偉電子通常會給客戶30-180天的信貸期,2022年及2023年公司貿易應收賬款中已逾期的賬面總額分別為5829.2萬元和7158.5萬元,其中2833.1萬元、4117.3萬元已逾期90天以上。

公司表示:“因債務人過往合作記錄及良好收款歷史而不視為違約。”

高應收款項對海偉電子的現金流狀況造成了影響。報告期公司經營活動產生的現金流量凈額分別為2.32億元、-8937.1萬元和5694.9萬元。2024年1-9月,海偉電子加大廠房及設備投資,對應投資現金凈流出約7000萬元,同時籌資現金凈流出5117.0萬元,當期期末現金及現金等價物為1.45億元,同比減少35.6%。

本次IPO,海偉電子計劃募資擴大產能,預計持續購買安裝兩條產線的制造設備,并在2027年在南方建立一個工廠,并擴展兩條產能8000噸/年的電容器基膜生產線,同時還要建設一棟辦公大樓、一棟廠房、一棟宿舍樓及研發中心。

此外,海偉電子還有部分募資安排于營銷活動。報告期海偉電子的銷售及分銷開支不足260萬元,截至2024年9約30日,海偉電子共有8名銷售及營銷人員,占員工總數的3.4%。