記者|趙陽戈

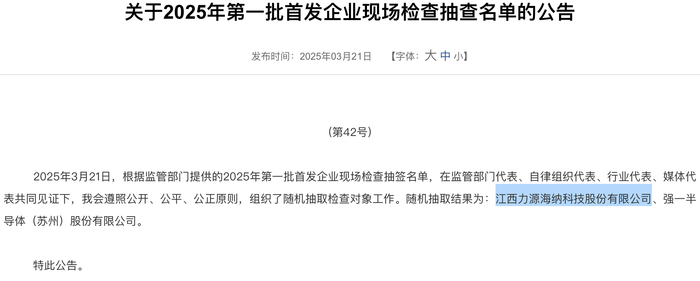

2025年第一批首發企業現場檢查抽查名單近日出爐,江西力源海納科技股份有限公司(簡稱:力源海納)榜上有名。

界面新聞注意到,力源海納2024年上半年出現產能利用率驟降,經營現金流由正轉負等情形,業績也未達到2023年全年的半數。此外,公司2024年上半年應收賬款賬面價值相當于營業收入的9成。

實控人家族擁有表決權超60%

深交所網站顯示,力源海納2024年12月27日獲得受理,欲闖創業板,招商證券保薦,計劃融資金額11.8057億元,剛于2025年1月15日進入問詢期。

說明書稱,力源海納公司主營業務為工業電源產品的研產銷,主要產品包括高頻開關電源、高速脈沖電源和其他電源。公司產品主要應用于鋰電及高精度電子銅箔、PCB設備、特純電子氣體、金屬及稀土冶煉、高端表面處理、環保及水處理等行業,是國家專精特新“小巨人”企業。

在鋰電及高精度電子銅箔領域,根據中國電子材料行業協會電子銅箔材料分會數據,2021-2023年,力源海納高頻開關電源在國內鋰電及高精度電子銅箔市場的占有率超過80%。

在PCB設備領域,根據中國電子電路協會數據,2022年,力源海納PCB設備工業電源的收入位于PCB專用設備及儀器主要企業排行榜第20名,是榜單中唯一一家電源設備制造商;同時,中國電子電路行業主要企業榜單之綜合PCB百強企業排名前100的PCB企業中超過80家為公司客戶。

黃瑞爐直接和間接合計持有力源海納43.7447%的股權,直接和間接合計控制公司46.7380%的表決權,為控股股東、實際控制人。

2024年3月,黃瑞爐與黃穗、黃逸舟、黃金桂、黃銀貴和殷學鋒簽訂《一致行動協議》,黃穗、黃逸舟系黃瑞爐的女兒,分別持股2.3184%、2.3184%;黃金桂、黃銀貴系黃瑞爐的姐姐,分別持股2.2386%、2.1766%;殷學鋒系黃瑞爐的姐姐黃銀貴的兒子,持股4.6075%。各方持股合計達57.40425%,表決權比例超60%。預計發行完,黃瑞爐仍可控制公司45.2981%的表決權。

從高管名單看,黃瑞爐為董事長兼總經理,殷學鋒為董事,另有副總經理殷小敏為殷學鋒兄弟。

產能利用率下降,存貨、應收賬款飆升

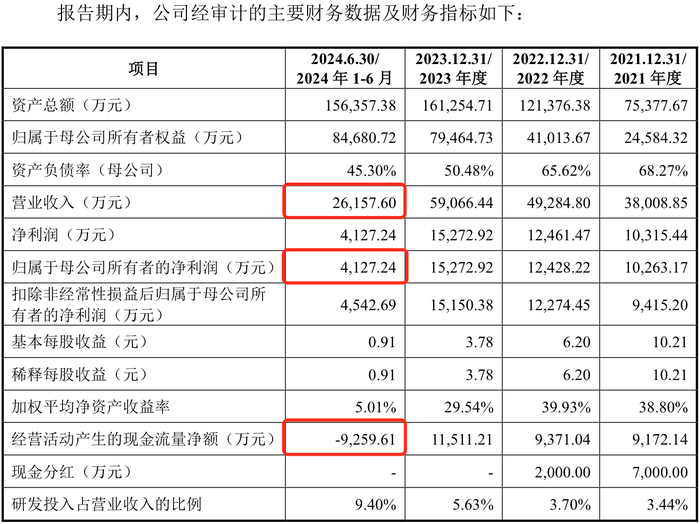

從財務數據看,力源海納2021年至2023年處于成長期,營業收入分別為3.8億元、4.93億元、5.91億元,凈利潤分別為1.03億元、1.24億元、1.53億元。但公司2024年上半年營業收入和凈利潤分別為2.62億元和4127.24萬元,均未達到2023年的半數。同時2024年上半年經營活動產生的現金流量凈額為-9259.61萬元,由正轉負。

“受下游行業周期等影響”,“下游客戶回款速度有所下降”,力源海納稱,若未來公司經營活動現金流量持續惡化,可能造成公司經營現金流入不足,導致公司面臨經營資金短缺和償債能力不足的風險。

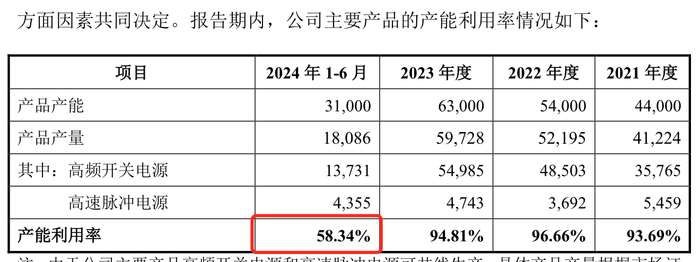

受影響的還有產能利用率數據。從說明書看到,2021年至2023年公司產能利用率原本都超90%,但2024年上半年的數據則急墜至58.34%。按照公司說法,這是兩方面因素疊加造成,一方面是新建了廠房,另一方面是“鋰電銅箔新增訂單下降”。

與此同時,力源海納的應收賬款和存貨則在快速增長,占據著流動性。

2021年至2024年上半年,公司存貨賬面價值分別為28010.16萬元、53967.30萬元、65752.12萬元和66490.21萬元,占流動資產的比例分別為40.37%、50.48%、45.70%和48.42%,持續增長且金額較大。

2021年至2024年上半年,公司應收賬款賬面價值分別為16417.07萬元、15212.40萬元、19802.81萬元和23520.66萬元,占當期營業收入的比例分別為43.19%、30.87%、33.53%和89.92%,相對較高。應收賬款周轉率從2023年的3.09次掉到2024年上半年的2.21次。

大客戶2024年業績下滑或虧損

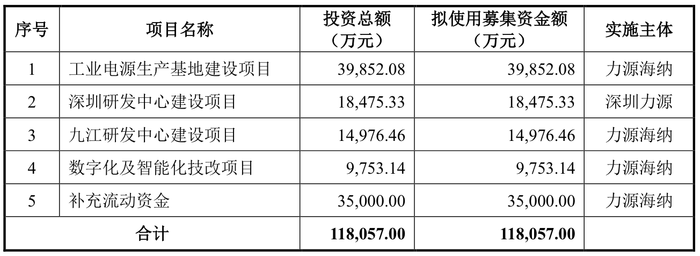

力源海納計劃募資11.81億元,投入“工業電源生產基地建設項目”3.99億元、“深圳研發中心建設項目”1.85億元、“九江研發中心建設項目”1.5億元、“數字化及智能化技改項目”9753.14萬元,以及補充流動資金3.5億元。

公司表示,補流可為公司日常經營資金需求提供保障。

此外,“工業電源生產基地建設項目”據介紹系產能擴建項目,是基于公司現有業務的產品制造經驗,結合核心技術及生產工藝進行擴產的生產基地。如前所述,力源海納的產能利用率2024年上半年已經不高,擴建后新增產能如何消化,將是公司面對的課題。公司表示,優質客戶資源將為消化新增產能提供有力保障。

進一步看,力源海納對前五大客戶的收入占主營業務收入比例最近一期達58.82%。

界面新聞注意到,力源海納第一大客戶東威科技(688700.SH)已發2024年業績快報。東威科技去年營業收入同比下滑17.5%,凈利潤下滑55.68%,并表示2024年新能源領域設備需求不及預期。

力源海納第五大客戶德福科技(301511.SZ)2024年業績預告顯示,2024年由盈轉虧,虧損額2.19億元至2.45億元。該公司在業績變動原因中提及了銅箔行業競爭加劇的行業因素。

如此來看,力源海納2024年全年經營不樂觀。

此外,力源海納的“深圳研發中心建設項目”和“九江研發中心建設項目”,一個需要購置研發場所,一個需要新建研發場所。公司表示,兩項目將提升公司的技術研發的實力。