文 | 源Sight 安然

安踏越開心,FILA越尷尬。

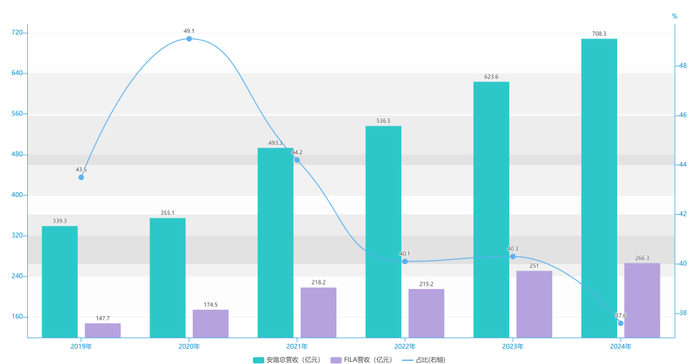

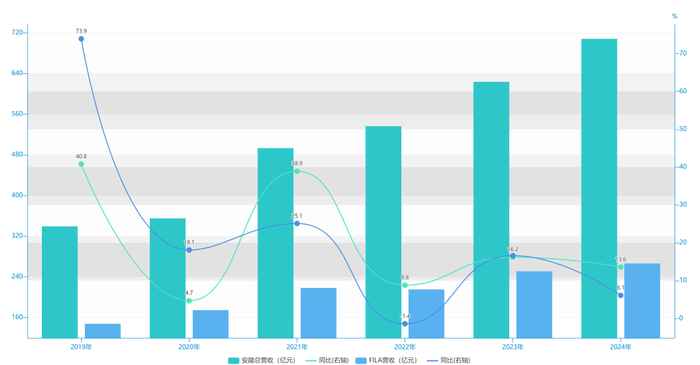

近日,安踏體育發布了2024年報。數據顯示,報告期內安踏集團營業收入同比增長13.6%至708.26億元;經營溢利同比增長8.0%至165.95億元;凈利潤同比增長16.5%至119.27億元。

財報指出,根據全球權威機構統計資料,2024年安踏集團于中國運動鞋服市場份額提升至23%,居行業首位,并躋身全球前三行列。

喜訊不止一個。安踏集團旗下、擁有始祖鳥等品牌的亞瑪芬體育(Amer Sports)2024年收入同比增長17.8%至51.83億美元,按適用匯率轉換約合377.5億元。

由此,雙輪驅動下的“安踏系”年度收入首次突破千億元。

但安踏并不能就此高枕無憂。

截圖來源于公司公告

翻開成績單,安踏體育三大分部收入在2024年均實現增長。

但細心的人會發現,曾一舉占領安踏集團營收半壁江山的FILA,如今和所有其他品牌分部的收入加起來,還抵不過安踏主品牌收入。2024年,FILA占集團總營收比重下滑至37.60%,六年來首次出現占比不足四成情況。

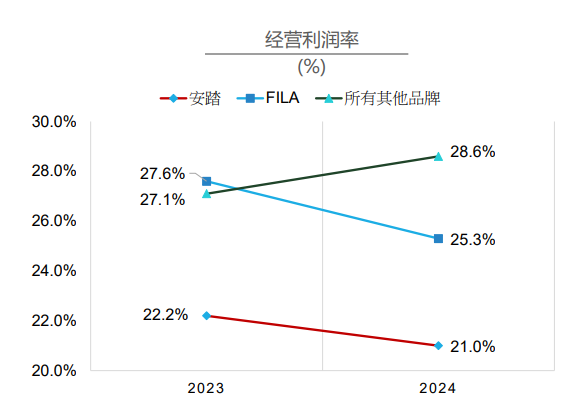

在迪桑特和可隆跑步進場,部門增速超過50%的情況下,FILA只拿下了單個位數的增長。除此之外,FILA也是唯一一個在經營溢利方面出現下滑的部門,一抬眼與“同門”面面相覷。

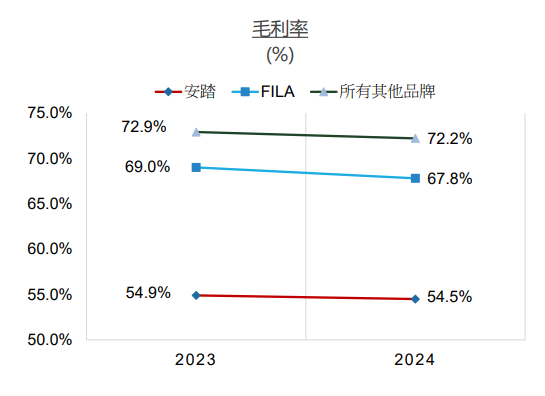

事實上,安踏集團各分部在毛利率和經營利率方面,基本有不同程度下降。按集團的解釋,各部下滑原因普遍集中在提高毛利較低的鞋類產品這一點,但FILA則突出了廣告及宣傳開支增加的負擔。

作為曾經的第一增收引擎,安踏集團顯然從各方面對其投入不淺,但FILA能給予的回報似乎越來越少了。

“老爹鞋”始祖老了

在安踏集團內部,FILA的影響力和波動下滑的營收占比一樣走向衰弱。

數據來源:公司財報

這一方面在于產品創新乏力,另一方面在于日益尷尬的定位定價區間。

FILA曾憑借其標志性的“老爹鞋”在運動時尚市場中獨樹一幟。尤其貓爪鞋,憑借獨特設計和匹配多元穿搭場景,迅速受到眾多消費者喜愛;火星鞋增添未來太空主題,受到Z時代關注。

2023年,FILA年銷量均破百萬雙的貓爪鞋邁入第5代,火星鞋進入第3代,品牌表示堅持迭代更新,常青發展貓爪、火星等熱銷鞋款。

但問題也隨之暴露,除了貓爪與火星,FILA似乎缺乏其他有吸引力的常青爆款。

例如,硬糖、魚刺等老爹鞋在設計與適用場景上較貓爪等并無突出性創新,隨后推出的蕨草、可頌等在創新不足的基礎上單價又抬高約100元,原先定價在800元以上一雙,目前旗艦店折扣價在600-700元左右。

相比最初新穎而價廉的貓爪鞋,FILA后續推出的包括豌豆鞋、蘑菇鞋等新品,對消費者的吸引力不斷減弱,陷入聲量銷量齊降的危險。

與此同時,新運動時尚風向從FILA執著的厚底老爹鞋刮到薄底運動鞋的一端。

圖片來源于小紅書

近兩年,包括阿迪達斯的Smaba徳訓鞋、彪馬的Speedcat賽車鞋、亞瑟士旗下鬼塚虎MEXICO 66(李小龍)等成為社交平臺上的新寵……憑借產品資料庫豐富爆款儲備與時尚翻新,品牌們在2024打出翻身仗。

2024年,阿迪達斯營業利潤大漲398.3%至13.37億歐元,有分析師指出,Samba在2024年銷售額達到15億歐元;2024財年,鬼塚虎銷售額接近1000億日元,并以34%的凈利率成為2024年亞瑟士集團的“利潤之王”。

缺乏震撼性新品、產品資料庫又不夠充備的FILA在鞋類表現上顯得相形見絀,營利水平也逐年見緩。而當下更大沖擊,或許存在于最初的高端運動時尚定位。

于時尚,如前述FILA產品缺乏新吸引力,當下也未能趕上新時尚風尚;于運動,FILA略顯不夠專業。在昂跑、HOKA等高性能運動鞋黑馬跑出之際,FILA的優勢又退回時尚領域。

再論高端。大環境消費降級與兩極分化成為近年廣受矚目的關鍵詞,如魚得水的品牌要么是低價白牌、做到物美價廉的大眾運動品牌,要么是彰顯身份個性鮮明的中產運動品牌。

艾媒咨詢報告顯示,國內運動鞋消費中,200-400元目前為主要的消費價格區間,占比超36.0%,400-600元區間產品消費占比也已超過25%。一如FILA同門的安踏主品牌、李寧主品牌、新百倫(NewBalance)等,近年大眾線產品銷量銷售額均有不同程度崛起之勢。

另一邊,拿捏“中產”的運動品牌依靠更高端的定位定價、饑餓營銷等手段,在泛著寒意的行業點燃希望的篝火。一如FILA的其他同門迪桑特、可隆乃至薩洛蒙、始祖鳥,幫助集團火箭創收、扭虧的不在少數。

夾在中間FILA遭遇不上不下的中間地帶窘境,原有消費者受到分流。安踏由此傾注了更多廣告與宣傳開支,但不僅收效不大,也加劇了品牌盈利負擔。

截圖來源于公司公告

但即便如此,仍有其他品牌盯上這一領域,進一步截流受眾。

去年秋冬,在品牌一系列重振調整舉措中,耐克CEO希爾曾對外透露,未來將重點關注跑鞋運動領域和100美元以下的市場。這與FILA熱銷產品的主力價位600-800元區間產生一定重合。

此外,根據去年底新任命,董煒提任耐克大中華區董事長兼CEO,同時兼任耐克ACG品牌全球CEO,或將加速推動ACG戶外運動品牌在中國市場的發展。

對有更高影響力、更具品牌力的頭部運動品牌,如耐克等來說,FILA所站的“高端運動時尚”領域,其實也是它們的下沉發力區間,控價后產品或對運動愛好者等有更高吸引力。

數據來源:公司財報

2023年,FILA提出了未來三年的發展目標,即實現10%-15%的年均復合增長率,同時達到400-500億元的銷售額。按照FILA目前的營收體量與增速水平,這無疑將是一個巨大的挑戰。

主品牌爬梯中

對于FILA乃至主品牌安踏,集團主席丁世忠醞釀出自己的長期發展競爭策略。

“我之前就提出了一個觀點:未來,(規模)超過100億元以上的品牌高增長是挺難的。全球市場都是如此。現在安踏接近400億元,FILA約300億元,我們覺得合理增長就行。所以對于FILA,未來我們不會期望它有大爆發要穩步健康的增長。”丁世忠表示。

在FILA之外,集團順應大眾消費趨勢的主品牌——安踏正擴張有序。

安踏品牌主打兩張牌,低價與自主科技。

根據財報,官方售價在200-400元左右的安踏PG7跑鞋,上市三個月銷量突破100萬雙;采用氮科技的耐磨歐文系列、運用專業碳板的競速C202系列等,價格攀升至800-1500元左右,因科技等加持仍獲市場高度關注。

截圖來源于公司公告

此外,高性價比店型——超級安踏等的增加也推動收入增長。2024年,安踏品牌同比增長10.6%至335.22億元,經營利潤同比增長4.5%至70.35 億元,較FILA的下滑較為穩定。

于是,集團似乎對主品牌的美好未來充滿壯志雄心。

日前,據中國企業家報道,安踏CEO徐陽在接受采訪時表示,“2025年,安踏將一騎絕塵”“3年內,安踏單品牌將在中國市場超越耐克”。

但安踏需要警惕的是,在加速創收的同時公司盈利能力也在下滑。

由于公司加大了高性價比產品、店型(超級安踏)的布局,各品牌的毛利率在去年下半年均遭受了不同程度的下滑,其中FILA和安踏主品牌毛利率分別同比下降3.3%、1.5%。

海豚投研數據顯示,其店鋪升級、新開店等因素使得安踏公司的費用投放也有所提升,毛銷差同比下降3.4%,使得公司的核心經營利潤率下滑至 17.1%(市場預期 22%)。

另一方面,即便暫時擱淺,耐克仍是座難以逾越的大山。

2024財年全年,耐克大中華區營收75億美元(約合人民幣544億元);2025財年前三季度,耐克大中華區市場營收約為51億美元(約合人民幣370億元),已超過安踏主品牌營收。目前,耐克重振措施正在有條不紊進行中。

根據公告及企業新聞,耐克正加速調整產品組合,計劃在2026財年將經典款占鞋類收入比重再降10個百分點以上,并聚焦跑步、足球等專業賽道。

大中華區市場方面,公司強調將優化庫存管理,通過本土化營銷加深消費者連接。如同阿迪達斯的古爾登改革,“本土化”也成為耐克中國運營的重點方向。

除了加速調整改善主品牌盈利能力,安踏要一騎絕塵,或許還需要祈禱對手不要快速滿血重生。

新舊主力交接

迪桑特和可隆體育,不僅是公司的“優等生”,也是業內“當紅炸子雞”。

2024年,包含這兩大品牌的所有其他品牌部門收入首次突破百億元大關,同比增長53.7%至106.8億元;在FILA和主品牌直線線下的情況下,其部門經營利潤率向上增長至28.6%。

在踩準戶外細分領域賽道,卡位更高端、定價更中產的設定下,迪桑特、可隆等為公司帶來更高的利潤空間。

截圖來源于公司公告

2025,這兩個品牌的新使命在于往更大天地開拓。

2024年,可隆先后進駐上海新天地、杭州萬象城、武漢SKP、長沙IFS、昆明恒隆等高端商場;在華南地區新增超過20家店鋪。截至2024年底,可隆在中國的店鋪總數達191家,較2023年新增27家門店。

根據年報,可隆除持續深耕國內北方市場外,將加大對南方市場的資源投入與拓展力度。于2025年,店鋪數量將逐步從區域化向全國化邁進,深化在華東和華南市場的布局,一步步提升區域市場的滲透率與影響力

迪桑特的輻射范圍擴至海外。2024年,迪桑特進軍了東南亞市場,在馬來西亞和新加坡開設門店。截至2024年底,迪桑特在中國及東南亞共設有226間門店,較2023年增加39家門店。

除了因地制宜打造南方市場專屬產品線,2025年,迪桑特或將在更大范圍實施多維度發展戰略,實現區域擴張。

截圖來源于公司公告

在外界看來,當前漲勢一片大好的迪桑特和可隆都有可能成為“下一個FILA”,具體來看,根據門店擴張計劃及品牌增長空間,迪桑特或許就是“千億豪門”的而下一個當家王牌。

但是,至今難解的FILA陰影或始終籠罩在每一個安踏子品牌頭上。