文|新熵 櫻木

編輯丨思原

“背刺”胖東來的風波剛平息,永輝一條頗具爭議的公告,再次將其推到了輿論的前沿。

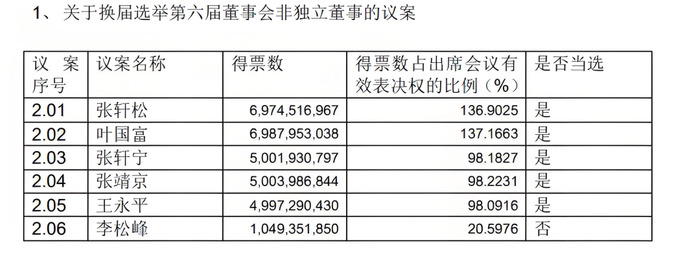

3月17日,永輝超市換屆選舉董事會非獨立董事,葉國富被提名進入董事會,而永輝超市原董事、CEO李松峰未進入董事名單。

據永輝超市公告的董事會決議,永輝創始人之一張軒松為董事長,并確認了多個管理層職務,葉國富則是改革領導小組組長,但公司未聘任CEO,并在全球招聘。值得注意的是,葉國富的任命投票遭到永輝另一創始人張軒寧反對,其理由是“當前高級管理議案中,未涉及CEO安排,這令人深感憂慮。”隨后,在3月20日永輝的公告中顯示,董事會授權永輝改革領導小組代行CEO職責,顯然葉國富沒有理會董事的抗議,且張軒寧并未得到支持。

而從管理層來看,5名非獨立董事,已有3名來自于名創優品,創始人兄弟占據2席,雖然加上獨立董事,名創系仍未占據多數席位,但從實際控制方面,已經是最多數席位。同時,按照去年在電話會中,名創優品的表述,創始人兄弟二人中,其中一位已經基本不插手管理公司,這基本可以確認名創系完成了對董事會的改組,同時,葉國富更是成立了改革領導小組,聲稱統領公司改革轉型工作,這也意味著,在管理層名創系已經開辟了另一套系統,來完成轉型。

有意思的是,去年名創優品在電話會中聲稱,預計在投資永輝超市后,將成為其第一大股東,但不會控制董事會多數席位。同時,我們看到了永輝在管理團隊成熟度和胖東來的支持下,具備成功轉型的潛力。這些因素促使我們作出了投資永輝的決定。

這可能也是創始人董事,表示異議的一種原因。

但從更高的資本視角來看,前CEO李松峰出身于京東系,隨著京東清盤永輝,京東系的管理層的退出,看起來也是合理范圍內的決定,特別在京東七鮮正在加速發展的時刻。

但另一方面,內部的組織架構變動,無疑考驗著永輝和名創的管理運營能力,葉國富本人雖然從事零售多年,但對于生鮮來說,并不熟悉。同時,從行業來看,胖東來化已經成了公開的秘密,開始進行“胖東來式”改造的超市不勝枚舉,而從數量來看,永輝已經完成的31家,并未形成競爭優勢與品牌效益。加速整改,打時間差是永輝急需去做的事情。

當然,永輝的問題還不止于此,胖東來化需要的成本較高,改造成功后,是否能夠一如既往的完成盈利也是管理層需要思考的問題,另一方面,胖東來本身,也正在進行較大的擴張,于東來去年聲稱在許昌50億打造的“夢之城”,和近期公布的進入第一次進駐省會城市鄭州的項目,都會在2025年開始,這些難免拉長對永輝調改的進度,甚至直接形成競對。

永輝的商業變局還在繼續,葉國富和名創系是否能夠將其駛向正確的軌道中,一切仍未可知。

永輝再集權

從歷史的維度來看,永輝董事會的變化,幾乎代表了這家企業在不同時間段運營管理的思路。

在上市之前,永輝是一家傳統的以家族為主導的企業,張軒松、張軒寧兄弟及其親屬絕對主導,通過一致行動協議掌控決策權。而在早期,也依賴家族網絡進行擴張。

張氏兄弟及其親屬占據董事會多數席位,股權高度集中(2012年合計持股超37.8%),決策以家族意志為核心。與此同時,在業務模型上,家族成員也在分管核心業務(如鄭文寶開拓重慶市場,彭華生負責北京業務)。

而在上市之后,以牛奶有限公司為首的外資開始進入公司,班哲明 凱瑟克、麥殷等外資系高管代表,開始逐漸聯合管理公司,直到2019年,外資高管+職業管理人團隊是這一時間段的主要特點,根據報道顯示,香港牛奶有限公司作為戰略投資者,通過輪值董事長職位參與治理,而外資系治理永輝的典型方向,則在于側重財務回報與國際化。

而在具體的業務方向上,創始人兄弟仍然具有較強的話語權,張軒松通過執行董事職位來進行核心決策,張軒寧分管區域業務,兄弟倆的一致行動關系確保創始人團隊具有較強的主導性。

不過,隨著京東的持續投資,管理層的格局也開始發生了變化。外資系,京東、創始人團隊聯合組成了管理團隊,三方代表各自兩人,形成了較為分散的治理結構。分權是這一時間段的特色,京東布局線下,希望通過永輝的數字化轉型,更好與京東整體業態聯動,在此階段推動了如永輝生活APP,以及超級物種體驗店的發展。

但這一切,隨著外資系牛奶公司的退出,和京東清倉永輝逐步走向了終結,時間來到2024年,永輝在經歷了疫情的沖擊之后,已經陷入虧損的泥潭,隨后公司治理,而分權模式也隨著股東的退出,逐漸結束,CEO李國峰出身京東系,雖然開啟了學習胖東來模式的先河,治理方向也可圈可點,但退出管理層似乎是一種必然。

當下以葉國富為首的名創系的入駐,則正在走向當初管理方向的反面,根據近期的公告變化來看,名創系不僅成為董事會中人數最多的派系,同時,葉國富也將自身的管理進一步向下滲透,在公告中可以看出,永輝最新成立的改革領導小組,在未來將直接向下領導永輝的改革,在3月20日的公告中顯示,董事會授權永輝改革領導小組代行CEO職責,換句話說,葉國富已經得到了公司最大股東,公司董事會較多席位,以及公司CEO的職責,而永輝也將成為直接被葉國富領導的企業。

多項權力基于名創系,從理性來看,更方便決策,權力管控也將更加直接的進入到永輝各個方向上,但這對于公司胖東來化改造是否有利?仍有不確定性。

“胖東來化”需要“強人”

從永輝當下的公司戰略來看,更強大的集權,似乎是一種必然。

首先,從運營狀況來看,永輝問題依舊不少,截至 2024 年三季度,永輝資產負債率達87.1%,較2019年的60.9%大幅攀升,處于行業高位(超市行業平均約60%-70%)。根據行業內人士評估,永輝負債結構以短期負債為主(短期借款、應付賬款等合計 197.8 億元)2024年三季度分別為49.01億元、76.08億元、51.54億元和21.17億元,上述四項合計為197.8億元。同期永輝超市貨幣資金和交易性金融資產合計為84.37億元,資金缺口113億元。

同時,盈利能力持續惡化,2021-2024 年連續四年虧損,累計達94.36億元。經營性現金流雖在 2024 年三季度凈流入37.63億元,但需覆蓋短期債務及調改投入,資金鏈脆弱。

總結來看,當下的永輝,處于高負債、低盈利、現金流緊張的困境,亟需通過業務轉型,與調改提升門店效率。

另一方面,胖東來式的調改,短期雖然見效,但單店成本卻高昂,按照胖東來理念,不僅需要給員工漲薪,同時,還需要大量資金投入到供應鏈整合,永輝負債率已近極限,或許難以支撐大規模調改。

從供應鏈整合維度來看,胖東來模式更大程度上依賴直采與自有品牌(占比超 90%),永輝需重構供應鏈體系來適應這種狀態,同時胖東來自身似乎也沒有做好供應全國的準備,大量的細節需要進一步樹立,永輝短期內還要面臨品控、物流銜接的風險。

總結來看,無論從財務端,還是從運營端,永輝需要一個強大的協同體系,來完成轉型。而從某種程度上來看,葉國富似乎正在扮演這種決策。

在臨時股東大會上,葉國富拋出了改革計劃:通過“三提兩降”策略實現,進一步實現降本增效,即提高人效、業績、毛利,降低成本和費用,其中包括龐大的關店計劃。3月17日永輝超市明確了其“瘦身”計劃,最終將門店數量控制在300-400家,這意味著近三成的門店將被砍掉。

而在隨后的第二天,東北永輝超市公眾號便發布《永輝超市關于黑龍江、吉林地區門店閉店的說明與致歉》一文,關閉了永輝在黑龍江、吉林共12家門店。

協同、加速、瘦身,融合,似乎成了名創系治理下永輝的雛形,而從某種程度上來說,即便葉國富如此 “真金白銀和一顆真心”,永輝能否逆轉,仍然并不明朗,永輝的改變涉及了太多的方向,不僅是供應鏈、與前端,更涉及財務、管理、甚至人效,同時,葉國富理想中的300-400家類似胖東來的店,從規模上來看,即便是于東來本人也是從未挑戰過的事情。

而葉國富口中學習的榜樣,如山姆,開市客等,在中國店面規模僅有53家與21家,難度可想而知。而另一方面,對于葉國富而言,從某種程度上,多線作戰是否能夠完成也是另一重挑戰。

葉國富式管理的瓶頸

在一本關于名創優品書中曾經描繪,葉國富是一個走路速度非常快的人,工作人員甚至有時候需要小跑才能跟上他巡店的速度。

如此狂奔,似乎也符合葉國富的性格。

在名創的大本營,經營的瓶頸似乎是一張明牌,某名創優品加盟商曾透露,從2024年4月開始,名創國內門店就開始出現不同程度的同店倒退,這個規模的同店倒退目前一直延續到至今。

而在名創優品今年國內部門的任務主要為考核同店同比降本增效,國內的增速從之前的10-15%降低到5-10%這個區間,海外還是30-40%。

整體來說,受到國內同店倒退的制約,今年收入增速可能在15%左右,利潤增速大概在20%左右。

同時,名創優品也面臨著資金層面的壓力。與永輝的交易如果全部以現金支付,名創優品將幾乎耗盡所有賬面現金,今年1月,名創優品發行5.5億美元可轉債,不過公司表示,計劃將所募集的資金約一半用于股票回購,一半用于加速海外市場開拓。

似乎是為了應對這種狀況,名創優品近期在資本市場動作不斷,不僅分拆潮玩品牌TOP TOY,計劃融資約3億美元。另有消息稱名創優品即時零售“閃電倉”將獨立上市,不過名創優品否認了該消息。

在這場零售業的權力游戲中,葉國富正扮演著 "孤勇者"的角色。他帶著名創優品的"極致性價比"基因入主永輝,試圖用大刀闊斧般的改革,扭轉這家傳統商超的頹勢。但現實遠比想象殘酷。

永輝的轉型如同古希臘神話中的西西弗斯,不斷將巨石推上山巔,卻又不斷滾落。葉國富的集權改革看似強勢,實則是在與時間賽跑 —— 既要應對短期資金鏈斷裂的風險,又要重塑供應鏈與管理體系。

而名創優品的入主,本質上是資本在尋找新的增長敘事。當 "胖東來化"遭遇"名創優品速度",當創始人情懷碰撞資本意志,這場零售業的煉金術能否成功,或許取決于兩個變量:一是葉國富能否在3-5年內將永輝門店數穩定在300家左右并實現盈利,二是資本市場是否愿意為這個故事支付溢價。畢竟,在這個"唯快不破"的時代,等待可能比失敗更可怕。

主編丨九黎