文|白馬商評

“任何組織都容易犯錯誤,每當發展速度快的時候,就會有人開始飄了,以為是自己本事大。一旦碰到問題,就開始抱怨。”

“所有貪腐人員無論職務高低,必須在3月31日前限時交代問題、提交辭呈。”

“這個公司離開了誰都可以重新組織,唯一離不開的是我這個創始人。”

……

華熙生物最近進入“動蕩期”,公司董事長趙燕3月3日發表了火藥味十足的內部講話,不僅提到了管理問題,還要求公司減少費用、治理貪腐。

這位一手打造了華熙生物帝國的“玻尿酸女王”徹底怒了,從幕后走到臺前,誓要“重新建立創業型組織”,“重新培養創業型團隊精神”。

就在趙燕撂下“重話”后不到半個月,華熙生物發布公告,宣布了多個高級管理崗位的調整。

這場調整究竟還將持續多久,會否有更加嚴重的貪腐問題曝光,對華熙生物經營管理將產生什么樣的影響,仍然不可預測。

業績連續下滑,趙燕急了?

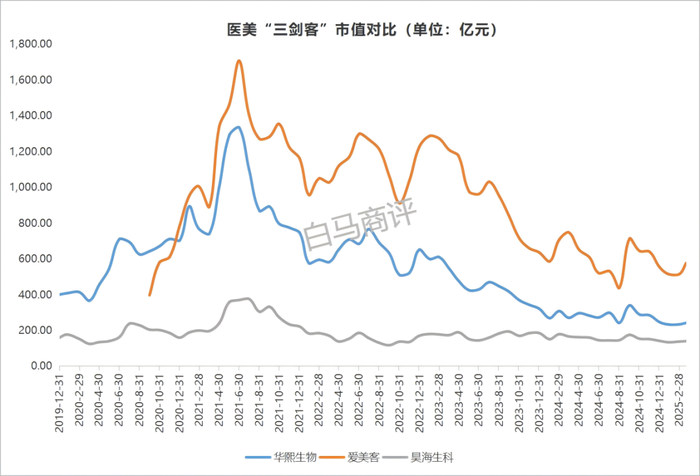

作為國內行業開創者,華熙生物一度形成玻尿酸原料壟斷。不過隨著時間的推移,華熙生物的競爭優勢不再,其市值也被愛美客超越。

目前,華熙生物總市值約240億元,愛美客總市值超過570億元,前者僅為后者的40%多。

弗若斯特沙利文的研究報告統計,在基于透明質酸鈉的皮膚填充劑市場,愛美客自2018年期市場占有率連續多年保持國內企業第一名。攻守之勢異也。

兩家公司市值變遷的背后是業績走向的背離。2021-2023年,愛美客的歸母凈利潤從9.58億元增長至18.58億元,接近翻倍;華熙生物則從7.82億元下降到5.93億元。

2024年,醫美賽道景氣度下行,愛美客收入、利潤仍然實現了個位數增長,增速均為5%。華熙生物則陷入了業績下滑的泥潭。

1月24日,華熙生物發布業績預告。2024年公司實現營業收入53.71億元,同比下降11.6%;實現歸母凈利潤1.64億元,同比下降72.27%;扣除非經常性損益后的歸母凈利潤為1.01億元,同比下降79.36%。

2023年,華熙生物歸母凈利潤已經下滑了38.97%。連續兩年業績下降,華熙生物到了不得不“圖變求生”的境地。

賺的錢去哪了?

華熙生物是中國醫美行業營收最大的上市公司。以2023年為例,在A股申萬醫療美容行業,華熙生物的營業收入為60.76億元,而另外三家公司愛美客、奧園美谷、錦波生物營收總和才50億元。

在“醫美三劍客”中,華熙生物的營收規模亦是遙遙領先。即便放眼整個美容護理板塊,華熙生物的營收也常年維持在前五、前六的水平。

但是,華熙生物的盈利能力并不突出。

2023年,華熙生物的毛利率為73.32%,落后愛美客21.77個百分點;凈利率更是只有9.59%,在行業中處于墊底的位置。

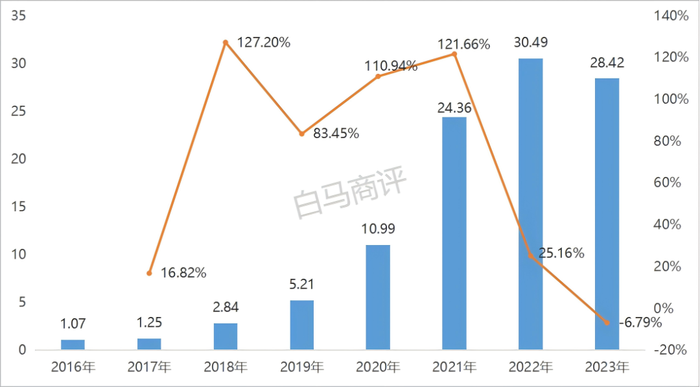

背后的原因是華熙生物的銷售費用顯著高于行業平均水平。2023年華熙生物銷售費用達到了28.42億元;銷售費用率為46.78%,比愛美客、昊海生科分別高出37.71、16.09個百分點!

對于高企的銷售費用,趙燕顯然極為不滿——

“高速發展帶來的豐盈的財務資源和影響力資源,也使得團隊很快就失去了在資源稀缺的創業狀態下解決問題的拼勁和思考能力,在遇到問題和困難時候,不是自己想辦法解決,而是層層下放,然后又通過預算外包去做了很多偽工作,形成了如今不給大筆預算什么事都干不成的局面,還滋生了腐敗、利己、走輕松捷徑的思想。”

“核心工作要從簡單蹭風口、簡單組合和外包模式徹底轉向團隊自身能力的建設。”

“不要以任何業績波動來要挾公司收緊外包的決心,降低費用率只是表面的問題,為組織培養長期競爭力才是更長遠的考量。”

趙燕稱,公司今年已經開始了“刮骨療毒”。

護膚品業務大起大落

盡管趙燕表現出了整改的決心,但是作為董事長的她,真的不清楚華熙生物銷售費用的情況嗎?

2018-2021年,華熙生物的銷售費用持續保持高速增長,4年間有3年的增速超過100%,即翻倍式增長。

銷售費用如此巨大的變動,加上絕對值超過10億元,說趙燕并不知情恐怕難以令人信服。

2016-2023年華熙生物銷售費用(億元)及增速

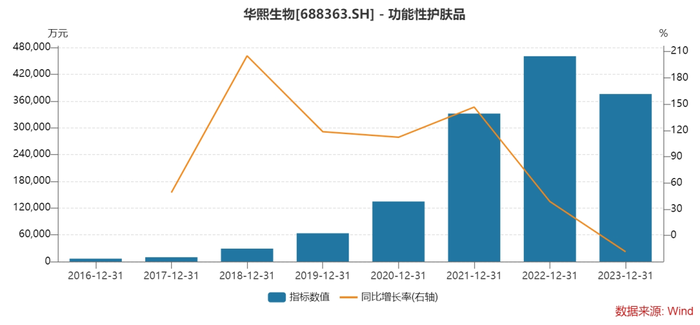

伴隨著銷售費用的增長,華熙生物功能性護膚品業務快速成長,從不足億元的邊緣業務成長為收入一度超過40億元的核心業務。

2023年,護膚品業務的收入在總營收中的占比達到60%,是第一大營收板塊;而在上市前的2018年,護膚品業務的收入占比僅為22.98%。可以說,護膚品業務“再造”了一個華熙生物。

2016-2023年華熙生物功能性護膚品收入(億元)及增速

如果把華熙生物“功能性護膚品收入及增速”和“銷售費用及增速”兩張表放在一起,就會很容易地發現兩者具備極強的正相關性——功能性護膚品收入的增減和銷售費用的增減同步發生。

我們可以得出一個簡單的結論:大量的銷售費用投入推動了華熙生物功能性護膚品業務的崛起,從而使得華熙生物在短短五年內的時間里營業收入擴大了接近400%。

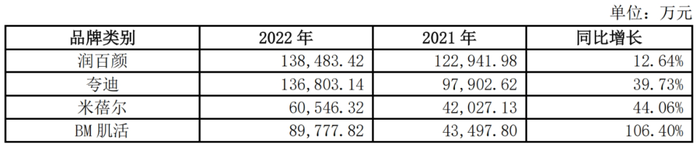

在業務層面,華熙生物孵化出了潤百顏、夸迪、米蓓爾、BM肌活等多個面向消費者的護膚品品牌,其中潤百顏和夸迪在2022年時就已經成為10億級的大單品。

2021-2022年華熙生物四大護膚品品牌收入

因此,通過大舉投入銷售費用推動護膚品業務的快速成長是華熙生物的戰略選擇,絕非費用管理的“失控”。

那么,為什么2025年的趙燕要否定2018年的趙燕呢?核心原因還是原先的經營模式失效了。

雖然華熙生物的銷售費用并不完全用于功能性護膚品業務,但是不妨礙我們用兩者的比值來觀察“費效比”。

2018年每1元的銷售費用對應的功能性護膚品收入為1.02元,這一數據一直增長到2022年,當年每1元的銷售費用對應的功能性護膚品收入為1.51元;到2023年,每1元銷售費用對應的功能性護膚品收入下降到1.32元——通過堆銷售費用的方式已經無法拉動收入增長了。

在這種情況下,華熙生物的營銷模式卻保持了一定的慣性,導致經營效率的降低。趙燕希望做出改變,但是團隊已經形成路徑依賴,談何容易?

華熙進入“亂紀元”

當下,趙燕不惜以懲治貪腐作為突破口來推動華熙生物的變革,甚至放下狠話,“這個公司離開了誰都可以重新組織,唯一離不開的是我這個創始人。”

言外之意是不變革就走人。

有人確實已經離開,無論是主動還是被動。

3月20日,華熙生物發布高管調整公告,公司原副總經理劉愛華返聘合同到期后不再續簽,后續不再公司擔任任何職務;徐桂欣、欒依崢不再擔任副總經理職務,不再屬于高級管理人員序列。

公開資料顯示,劉愛華曾任山東省生物藥物研究院擔任副院長,2002至今先后在華熙福瑞達、華熙國際投資集團、華熙生物擔任高管,在華熙相關公司任職已經超過20年。

徐桂欣1997年4月進入博士倫福瑞達制藥有限公司(華熙生物的發起人之一)工作,2000年1月進入華熙福瑞達工作,迄今也已經超過20年。

欒依崢2019年加入華熙生物,一度擔任華熙生物財務總監、副總經理。去年2月,欒依崢不再擔任財務總監一職;今年3月,不再擔任副總經理職務,僅擔任業務副總裁職務。也就是說,一年年時間欒依崢先后卸任財務總監、副總經理,職務連續被“調整”。

兩位在華熙長期工作的“老將”一位離開、一位“降級”;一位高管一年之內職位連續“調整”。可見這次人事調整的動作不小。

隨著3月31日“最后通牒日”的臨近,華熙生物后續恐怕還會有新的重大變動。趙燕3月3日的講話最后提及《三體》,稱劉慈欣很少流露出對烏合之眾的憐憫,這部著作謳歌的一直是危機中有極致的理性,能帶領大眾走出危機的人。

那么,誰是烏合之眾,誰又是能帶領大眾走出危機的人?

華熙生物已經進入“亂紀元”,動蕩將持續。