界面新聞記者 | 高菁

當地時間3月24日,一場可能重塑全球船舶制造業格局的聽證會,將在美國國際貿易委員會主聽證室拉開帷幕。

這場聽證會將主要圍繞擬議中的對華海運限制措施展開,該措施擬對中國航運公司以及與中國建造船舶相關的國際海上運輸服務,征收高額靠港費用。限制措施是否實施最終將由美國總統特朗普決定。

美國此番對于中國造船業的針對,源于美國鋼鐵工人聯合會等五大工會于去年3月份聯合提交的一封請愿書。

該請愿書聲稱,中國在海事、物流和造船業的“不合理和歧視性”做法給美國商業帶來負擔或限制,并將美國造船業的衰弱歸結于所謂的“中國的不公平貿易行為”。

2024年4月,美國貿易代表(USTR)宣布,在考慮了請愿書和委員會的建議后,決定按美國《1974年貿易法》第301條,發起對中國海事、物流和造船行業的調查。

上月,USTR披露了基于前述301調查結果,提議對中國海事、物流、造船領域采取的限制措施,并征求公眾意見,限制措施包括:

· 對中國航運公司:所運營船只每艘次收取最高100萬美元的靠港費用,或每凈噸1000美元。

· 對使用中國建造船舶的航運公司:對航司運營的中國建造船只每艘次收取最高150萬美元靠港費用,或按航司船隊的中國船舶占船隊比例征收服務費,每艘次50萬-100萬美元。

· 對訂購中國建造船舶的航運公司:按照航司未來24個月從中國船廠訂購或接收船舶占比,征收每艘次50萬-100萬美元靠港費。

·對使用美國建造船舶的航運公司:服務費用可按日歷年為基準申請退還,每艘美國建造船舶進入美國港口一次最高退還100萬美元。

此外,為促進美國本土船舶制造業及航運業,限制措施要求:

· 自本措施生效之日起7年后,每年至少15%的美國海運出口貨物須由美國航運公司以美國旗船舶進行國際海上運輸,其中5%須為美國旗且美國建造船舶。

· 美國貨物應使用美國旗、美國建造船舶出口,但如航運公司證明每年至少20%的美國貨物使用美國旗、美國建造船舶運輸,則可辦理使用非美國建造船舶出口貨物的審批。

英國航運咨詢機構克拉克森研究數據統計顯示,2024年在美國港口停靠的船次中,有36595次涉及可能受擬議措施影響的船舶航次,占所有國際航行船舶在美港口停靠次數的43%,以及全球港口總停靠次數的0.7%。

此外,中國制造的船舶在全球船隊中的占比約為23%,中國船廠手持訂單占全球的61%。

若按照上述限制措施實施,全球船東使用或訂造中國船舶的成本將大幅提高。

前述請愿書指出,美國曾在商船制造領域領先全球。1975年,美國造船業在建商船訂單超過70艘,雇傭18萬名工人,造船能力位居世界第一。50年后的今天,美國商船制造廠數量銳減超70%,所制造的船舶僅占全球商船總量的0.1%,排名跌至世界第19位。

反觀中國,中國船舶工業行業協會數據顯示,去年中國造船完工量、新接訂單量和手持訂單量以載重噸計分別占全球總量的55.7%、74.1%和63.1%。其中,出口船舶占全國造船完工量、新接訂單量、手持訂單量的比重為87.4%、91.5%和93.1%。

USTR聲稱:“根據調查所得信息,近30年來,中國不斷加大對海事、物流及造船行業的支持,采取更具針對性和侵略性的目標,導致該領域削弱了美國企業、工人及整體經濟的競爭力,減少了市場競爭及商業機會,并造成依賴性和經濟安全風險。”

但事實上,縱觀全球船舶工業發展史,全球造船產能中心已經完成了多次轉移,先是由歐美轉向日本,再由日本遷移至韓國。

直到2000年之后,隨著中國經濟實力的提升,船運需求大幅上升,船舶工業迅速發展。自2009年起,中國在造船完工量、新接訂單量及手持訂單量指標上,連續15年位居全球第一。

中國海洋大學海洋發展研究院王娟研究員曾指出,世界造船業中心的轉移反映了全球制造業產業梯度轉移和價值鏈重塑的進程,每一次轉移都是后發國家通過技術創新、產業政策和市場策略實現跨越式發展的結果。

中國船舶工業行業協會在向USTR提交的書面評論中提到,美國經濟自20世紀中葉以來便向金融、服務和技術領域的轉型。華爾街和硅谷憑借其高利潤吸引了大量資本、人才和資源,而制造業卻被忽視,導致“鐵銹地帶”和中西部地區喪失了大量就業機會。

美國造船業也未能擺脫這種去工業化的命運,自20世紀50年代以來,美國的造船產量下降超85%,能夠建造大型船舶的造船廠數量減少了超過80%。

此外,美國造船業長期依賴保護主義政策和政府補貼,例如《瓊斯法案》、《海事安全計劃》、《油輪安全計劃》、《電纜安全船隊計劃》、《海事擔保貸款計劃》、《聯邦船舶融資計劃》(第XI標題)、船舶建造儲備基金、資本建設基金計劃以及小型造船廠補助計劃。

然而,這些法律、政策和做法并未有效提升其競爭力,反而導致低效率和高成本。

多位業內人士向界面新聞透露,目前美國建造船舶價格幾乎是中國的3-5倍,且交付極不穩定。

“美國船廠的低效率和高成本是其缺乏競爭力的根本原因。強迫市場接受這些高價格才是真正的‘不公平競爭’。”中國船舶工業行業協會表示。

在上海市船舶與海洋工程學會副理事長陳軍看來,短期內,USTR擬議的限制措施對中國造船企業的影響不大。

他對界面新聞表示,中國當前占據全球造船市場超一半份額,船東難以在短期內找到替代產能填補缺口。

陳軍認為,即便中國新船訂單外溢,現階段最有可能會流向船舶制造業相對成熟的韓國、日本,限制措施可能會對兩國的造船行業有所促進。

他也同時指出,中國造船水平持續提升,所造船舶質量可靠且交船效率領先,相較日、韓勞動力短缺引發的工期延誤和質量波動更具競爭優勢。

此外,陳軍指出,中國骨干船廠目前的手持訂單已排至2028-2030年,即使今年新增訂單放緩,現有產能排期仍能保障未來四至五年穩定運營。對于遠期影響,他認為需觀察2028年后政策延續性,屆時特朗普任期結束,現行限制能否持續尚存變數。

“所以中國船企不必過于擔心,應該專注于把這幾年的工作做好,保工期、保質量、保交付。”陳軍說。

在航運信息咨詢平臺信德海事網的主編陳洋看來,若按當前擬議措施執行,美限制政策可能會對中國造船業及船廠造成一定影響。

“全球船東在中國造船的意愿會受到影響,可能會出現訂單外溢。如果船東愿意在中國造船,價格上有可能受到歧視。”陳洋說。

陳洋指出,現階段中國船廠要注意打造自身硬實力,實現產業升級。順應船舶綠色智能化發展趨勢,鞏固成本、效率、質量優勢,使中國造船無論在現在還是未來都能夠保持強有力的競爭優勢。

克拉克森認為,限制措施的實施將使得中國新造船訂單長期需求減弱,還將降低中國建造船舶在租船市場船舶交易市場中的吸引力,進而提高其他造船國家和地區的競爭力。

該機構同時指出,具體影響程度大小,仍需要關注中國外其他造船國家造船產能增產的靈活性。

當前,全球造船業的九成市場由中國、韓國、日本三國占據。日本船廠產能整體收縮,韓國船廠則面臨勞動力短缺、成本上升壓力。

“就目前產能發展看,全球新造船投資在中短期內仍然對中國船廠依賴度極強。”克拉克森稱。

除船舶制造業的老牌霸主外,一些后起之秀也逐漸展現出在造船領域的野心。

造船業既屬于技術密集型產業,也屬于勞動密集型產業。作為目前全球第一人口大國,印度在造船領域具備一定先天性優勢。該國目標到2030年進入世界造船業的前十,并計劃在2047年前進入全球造船業五強行列。

今年以來,印度在船舶制造領域動作頻頻。

印度港口、航運和水道部部長薩爾班達·索諾瓦爾在年初宣布,將投資超過5700億盧比(約合480億元人民幣),用于建設大型造船基地以及開發新的貨運碼頭;2月,印度財政部長尼爾瑪拉·西塔拉曼宣布,將設立一個2500億盧比(約合211億元人民幣)的海事發展基金,為該國造船和修船行業提供長期融資。

在一系列政策支持的吸引下,當前已有包括馬士基在內的多家航運公司著手開拓印度市場。

不過,據克拉克森統計,截至目前,印度新船交付量僅為5-10萬修正噸/年,該水平僅為中國造船70/80年代水平。

陳軍向界面新聞表示,基于印度當前的船舶制造技術以及工人素質,其在造船業的份額要實現快速增長,至少還需要七、八年的時間。

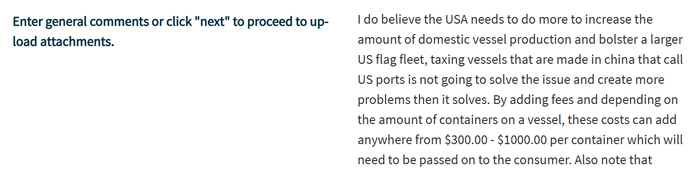

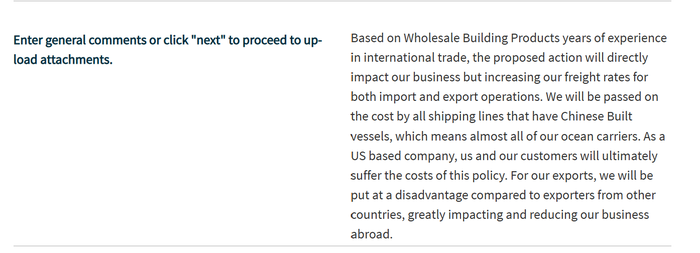

“這項擬議的行動是荒謬的。壞主意!!很差!!”

“對停靠美國港口的中國制造的船舶征稅不會解決問題,反而會產生更多的問題。”

“根據我們多年的國際貿易經驗,擬議的行動將直接影響我們的業務,會增加我們進出口業務的運費。”

以上均為USTR就擬議限制措施征集所得的公眾意見。在USTR官網,類似的評論還有很多。它們有的來自美國本土制造企業,有的來自跨境貿易商,還有的來自當地的集裝箱碼頭等等。

作為USTR立法流程的一部分,公眾可以在3月24日前提交意見。截至3月23日,USTR一共征集到了超260條評論,不少評論對于擬議限制措施持反對意見。

事實上,針對中國航運公司以及與中國建造船舶相關的國際海上運輸服務征收高額靠港費用,也會對美國本土造成嚴重的反噬。

陳軍指出,一旦限制措施實施,航運公司受到的影響比造船企業更直接,他們的海運成本將大幅提升。

據克拉克森統計,若保持當前運力部署并按照提案的收費結構組合,將導致海運額外成本大幅增加,理論上港口費用將高達400億-520億美元/年。

“但他們不一定自己買單,可能會把運費提高,這樣一來,美國產品出口、進口的運費都更貴,而這些成本的提升最終都會轉嫁給美國消費者和企業。”陳軍指出。

公開數據顯示,美國約78%的貨物貿易依賴海運,2024年進口總額達1.37萬億美元,涵蓋計算機、手機、服裝、家電、汽車零部件、食品等各類商品。針對特定船舶征收港口費用將直接推高美國民眾的生活成本,加劇美國的通脹壓力。

世界航運理事會(WSC)指出,征收港口費用政策可能影響幾乎所有停靠美國港口的船只,每年為美國消費者增加高達300億美元的成本。

除消費品外,進入美國的有色金屬、鋼鐵、鐵礦石等大宗商品的運輸成本也將大幅上調,將間接影響到美國本土的制造業發展。

從出口的角度上看,限制措施要求美國貨物必須由美國建造、懸掛美國旗幟的船舶來運輸,這將大幅推高美國出口產品的運費成本,降低其競爭力。

此外,陳軍還指出,為了規避美國征收的高額港口服務費用,航運公司可能會盡可能減少涉及美國港口的航線。這將導致美國本土港口,尤其是小型港口貨物吞吐量下降,造成就業崗位的流失。

即便限制措施得以實施,美國借此實現船舶制造行業的復興似乎也并不現實。

除了前文提及的高成本和低效率外,美國造船行業當面還面臨勞動力不足以及產業鏈不完善等問題,均并非一朝一夕能夠解決的。

陳軍表示:“美國經濟已經‘脫實向虛’多年,目前最強的還是金融業、服務業,而制造業特別是傳統制造業一直在走下坡路,不會因為這樣一項政策就把造船產業搞上去了。”

陳洋同樣不看好美國造船行業的復興。他認為,根據美國當前的情況,打壓中國造船業只會導致中國的船舶訂單外溢至日韓、東南亞、甚至是非洲,但不會回流至美國,“要知道他們在價格、效率、技術上根本不具備優勢,差距很大。”