界面新聞記者 | 何柳穎

界面新聞編輯 | 王姝

助貸業財報季來襲!

近日,奇富科技( QFIN.O ,03660.HK) 、信也科技(FINV.N)、樂信(LX.O)三家助貸企業先后發布財報。數據顯示,三家公司營業收入、歸母凈利潤均實現增長。

拆解財報數據發現,三大助貸平臺發展路徑各有特色。2024年,奇富科技通過擴大表內貸款提升了融資收入,同時通過ICE(智能信貸引擎)大幅提升了轉介服務費。

信也科技相對更依賴擔保收入,利潤更高的同時風險也更大,而海外市場正逐漸成為該公司的第二增長曲線。

作為分期購物電商的先驅,樂信的電商收入在消費低迷的環境下有所承壓,但通過大數據和云計算技術匹配借款人和金融機構的科技賦能服務收入增長明顯。

增收又增利

經營數據顯示,三家助貸企業在2024年增收又增利。

奇富科技2024年內收入總額171.66億元,同比增長5.37%;歸母凈利潤約62.64億元,同比增長46%。

樂信營業收入142.04億元,同比增長8.78%;歸母凈利潤11億元,同比增長3.2%。

信也科技實現營業收入130.66億元,同比增長4.13%;歸母凈利潤23.83億元,同比增長1.8%。

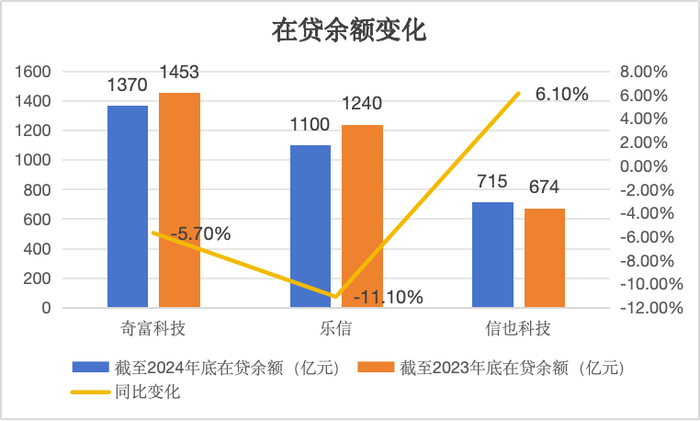

從在貸余額看,奇富科技、樂信均出現規模收縮,奇富科技截至2024年底在貸余額1370億元,較上一年同比下降5.7%;樂信截至2024年底在貸余額1100億元,同比降幅超過11%。

只有信也科技實現了擴張,2024年底在貸余額715億元,較上一年的674億元上漲6.1%。

圍繞規模調整,素喜智研高級研究員蘇筱芮向界面新聞記者表示,從消費金融個貸業務整個行業情況來看,貸款規模確實出現了一些分化,例如持牌消金領域有部分頭部機構大幅縮量的同時,一些腰部機構卻逆勢增長。從前述層面來看,助貸領域同樣出現分化屬于正常現象,部分機構基于風險等因素考量大幅收緊貸前準入,是其2024年展業策略的一種體現。

資產質量方面,樂信、信也科技的逾期情況均出現惡化。截至2024年末,樂信M3+逾期率達到3.60%,同比上升了70個基點;信也科技的M3+逾期率也上升了20個基點達到2.13%。

從數據上看,奇富科技逾期情況改善最為明顯,截至2024年末的M3+逾期率為2.09%,同比下降了26個基點。

奇富科技首席風險官鄭彥表示,“盡管面臨宏觀環境的不確定性,我們通過年初果斷收緊風控策略,顯著降低了2024年整體資產包的風險水平。總體風險表現在第四季度降至全年最佳水平,其中主要先行指標中,首日逾期率為4.8%,30天回收率為88.1%。我們對當前的風險水平感到滿意,預計未來幾個季度風險表現將相對穩定。”

用戶拓展方面,三家公司均取得進展。截至2024年12月底,奇富科技用戶達到2.61人,同比增加11%;樂信的注冊用戶總數達到2.28億,同比增長8.6%;信也科技累計注冊用戶數量約2.09億人,同比增加16%。

不過,部分公司的用戶活躍度有所下降。樂信披露的數據顯示,2024年使用其貸款產品的活躍用戶為820萬,比2023年的850萬減少了4.3%。

與此同時,獲客渠道正發生變化。奇富科技表示,在2024年第四季度,約47%的新增授信用戶來自于嵌入式金融渠道。

所謂嵌入式金融,是指將金融服務融入到非金融場景中,具體到奇富科技,是指將信貸服務嵌入到各式場景中。公開信息顯示,奇富科技在較早期就與電商等流量平臺展開合作,并從中獲客。

奇富:擴大表內貸款,加碼ICE轉介

拆解奇富科技財報數據可以發現,凈利潤的大幅提升來自于運營成本及開支總額的進一步壓降,同時平臺服務帶來了顯著收入增長。

在收入構成中,奇富科技信貸驅動服務凈收入為117.19億元,同比微降0.17%,在收入總額中占比約68%;平臺服務凈收入為54.47億元,同比增19.7%,在收入總額中占比約32%。前者承擔信貸風險,后者不承擔。

在信貸驅動服務凈收入中,貸款撮合及服務費(重資本)明顯縮減,最大增量來自于融資收入,達到66.37億元,去年同期為51.10億元,同比增加30%。財報稱,同比增加主要由于表內貸款平均在貸余額增加。

奇富科技表示,融資收入產生自通過公司的平臺撮合并由合并信托及福州小額貸款出資的貸款,合并信托及福州小額貸款向借款人收取費用及利息。

福州小額貸款指的是福州奇富網絡小額貸款有限公司(曾用名“福州三六零網絡小額貸款有限公司”),成立于2017年3月,并獲得網絡小貸牌照。另外,在2018年6月,福州三六零融資擔保有限公司成立,并獲得了融資擔保牌照。

兩者目前的注冊資本分別為50億元、46億元,均為實繳資本,明顯高于同業相關公司。比如樂信旗下吉安市分期樂網絡小額貸款有限公司注冊資本5億元,深圳市樂信融資擔保有限公司注冊資本10億元。相對雄厚的資本投入意味可以有效支撐奇富科技的表內業務擴張。

查閱歷年數據可以發現,近年來奇富科技愈加重視融資收入,從2019年的13.09億元躍升至2023年的51.10億元,2024年進一步上升至66.37億元。

而在平臺服務板塊,最大增量來自轉介服務費,從2023年的9.50億元增加至28.43億元,增幅接近200%。財報稱,同比增加主要由于通過ICE(智能信貸引擎)的貸款撮合規模增加。

所謂ICE,是奇富科技推出的為金融機構提供智能營銷服務的開放平臺,通過ICE中的大數據及云計算技術,將借款人與金融機構進行匹配。在ICE模式下,奇富科技協助金融機構合作伙伴對借款人進行初步信貸篩選,公司從金融機構合作伙伴賺取預先商定的服務費,但不承擔信貸風險。

上述年報數據顯示,奇富科技的轉介服務費收入在2021年就突破了6億關口,2022年小幅下滑,但在2023年一舉突破了9億關口,2024年更是沖刺至28億元。

奇富科技首席執行官兼董事吳海生表示:“截至年底,來自于輕資產模式、智信和全面技術解決方案的在貸余額占比達到約58%。這些不承擔信貸風險服務的有力表現,有助于降低我們在不利市場環境中所面臨的風險,也凸顯了我們平臺服務的高效性。”

信也:側重擔保收入,拓展海外市場

2024年,信也科技實現年營業收入130.66億元,同比增長4.13%。

收入構成中,貸款促成服務費46.94億元,擔保收入50.85億元,貸后服務費17.40億元,凈利息收入8.54億元,其他收入6.92億元。擔保收入與貸款促成服務目前是信也科技的兩大營收支柱,占比分別為36%、39%。

從同比變化看,貸后服務費、凈利息收入均出現超過10%的下滑,貸款促成服務費則有3.8%的增長。

值得注意的是,擔保收入增幅最大,達到13.5%,較2023年的44.79億元增長了6億。財報稱,這一增長主要是由于國際市場表外貸款的未償貸款余額增加,以及遞延擔保收入的滾動影響。

擔保業務模式帶來了更高的利潤率,但也帶來了一定的信用風險。蘇筱芮提醒稱,擔保模式本質上是為資質不足的用戶提供增信擔保,需要把控好分層客群的風險等級。

與此同時,國際業務正逐漸成為信也科技的第二增長曲線。在2024年,信也科技國際業務的年營收額達到25億元,同比增長18.5%;年交易額達到101億元,同比大增27.8%。

從在貸余額看,國內在貸余額從2023年底的661億增長至698億元,同比增長5.6%;國際市場從13億元增長至17億元,同比大增30.8%。

在去年第四季度,國際業務營收占集團當季營收的21.4%,這似乎印證了該公司海外發展路徑行之有效。

作為出海較早的金融科技公司,信也科技目前已在多國獲取重要金融牌照,其中東南亞是重要“戰場”。2019年12月,信也科技印尼業務品牌AdaKami獲得印尼金融服務管理局(OJK)頒發的金融許可證;菲律賓業務品牌JuanHand也已獲得菲律賓證券交易委員會頒發的在線貸款許可。

信也科技首席執行官李鐵錚表示:“2024年,信也科技深化公司戰略實施,在推動中國市場穩步增長的同時,加速拓展國際市場,取得了令人欣喜的成績。”

事實上,多家助貸公司都已經在開拓國際市場。比如樂信目前正在墨西哥、印尼等國家推進海外業務。

“國內信貸科技競爭日趨白熱化,國外還有很大的市場空間,所以,信貸科技公司走向全球是大勢所趨,但海外也充滿了挑戰,主要是制度差異和文化差異導致的各個地區信貸業務都存在差異,體現為海外很多國家信貸違約率可能比國內還要高,企業在海外開展業務,還是要循序漸進,信貸業務要在風控保障安全前提下,逐步推進。”知名經濟學者、工信部信息通信經濟專家委員會委員盤和林向界面新聞記者表示。

樂信:科技服務向上,分期電商承壓

2024年,樂信總營業收入142.04億元,同比增長8.78%。

營業收入中,分期電商平臺服務收入下降明顯,2024年收入13.22億元,較2023年下降24.5%。財報稱,分期電商平臺服務收入的下降主要原因是2024年交易量下降。

這一數據背后其實透露出整體的消費低迷,后續發展很大程度上將取決于消費情緒的提振與否。樂信方面強調,其旗下電商、消金業務正積極響應國家促消費政策,助力消費發展。

另外兩大業務板塊——信貸促成服務收入及科技賦能服務收入均實現了增長。其中信貸促成服務收入為110億元,較2023年增長13.8%,該業務板塊是樂信的最重要收入來源,2024年收入占比達到77%。

逐一來看,信貸導向的貸款促成及服務費為63.26億元,同比增長26%,收入增加的主要原因是貸款促成業務的收入率(Takerate)增加。擔保收入為26.64億元,同比增長5.7%,增加的主要原因是由部分機構融資伙伴提供的累積貸款增加。

融資收入20.10億元,同比減少6%,下降的主要原因是表內貸款發放減少,這與奇富科技的融資收入增長形成對比。

科技賦能服務方面,該業務在2024年實現了18.81億元的收入,較2023年增長14.7%。增長的主要原因是通過ICP進行的貸款促成量增加。

ICP(Intelligent Credit Platform,智能信貸平臺)是“分期樂”app上的一個智能平臺,在這個平臺下,樂信通過大數據和云計算技術來匹配借款人和金融機構。對于通過ICP提供的貸款,樂信不承擔本金風險。從這個表述看,與奇富科技的ICE有類似之處。

智能信貸意味著更高的技術投入。財報顯示,去年四季度樂信研發投入1.51億元,同比增長11.2%。去年,公司上線了風險智能化測試的“風控實驗室”,讓風控決策和策略迭代具備數據和因果支撐。

值得指出的是,從不良率看,樂信資產質量相對弱于奇富和信也。但另一方面,樂信的優勢在于相對完整的業務形態。

樂信成立于2013年,旗下的分期樂商城是我國分期購物電商模式的先行者。目前樂信旗下業務包括我國首家線上分期購物商城分期樂,全場景信用消費產品樂花卡,新型分期購物平臺買吖,助力金融機構數字化轉型的云犀科技,為工薪、小微等普惠人群提供信用貸款服務的樂信普惠等。

交銀國際一份報告認為,電商業務為樂信的消費金融業務構建了業務場景,有利于獲取高質量客戶,增加消費金融規模和利潤;消費金融業務提供的金融服務反過來也會助力電商業務的發展;科技賦能業務使得公司與金融機構形成緊密合作,助力消費金融業務在資金端與更多金融機構合作。