文 | 財(cái)經(jīng)無(wú)忌 蕭田

寧德時(shí)代(300750.SZ)財(cái)報(bào)業(yè)績(jī)出爐后,最為激動(dòng)的無(wú)疑是投資者。

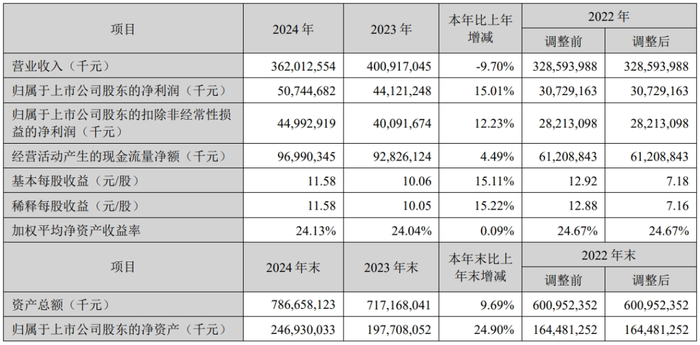

2024年度財(cái)報(bào)顯示,寧德時(shí)代在營(yíng)收同比下降9.7%(3620.13億元)的背景下,凈利潤(rùn)逆勢(shì)增長(zhǎng)15.01%至507.45億元,平均日賺1.4億元。

更重要的是,寧德時(shí)代準(zhǔn)備效仿2023年,拿出一半利潤(rùn)大手筆分紅,計(jì)劃向全體股東每10股派發(fā)現(xiàn)金分紅45.53元(含稅),總計(jì)現(xiàn)金分紅達(dá)253.72億元,分紅比例接近50%。

作為全球最大的動(dòng)力電池企業(yè),寧德時(shí)代依然有寧王之范。但這份喜憂參半的成績(jī)單,也折射出它并非堅(jiān)不可摧。

翻開硬幣的另一面:一方面,它的大客戶特斯拉、寶馬等面臨挑戰(zhàn),寧王很難獨(dú)善其身,不得不面對(duì)其他車企和同行的圍追堵截;另一方面,在重卡、人形機(jī)器人、低空經(jīng)濟(jì)等眾多新應(yīng)用領(lǐng)域進(jìn)行布局,但遲遲未找到第二曲線。

利潤(rùn)、分紅都創(chuàng)新高雖然讓投資者短期為其歡呼,但寧德時(shí)代的“憂“勢(shì)必不可能長(zhǎng)期埋藏于水面之下。

2025年,國(guó)內(nèi)新能源汽車的“下半場(chǎng)”剛剛拉開序幕,競(jìng)爭(zhēng)遠(yuǎn)比想象中的還要激烈。

曾站在一眾車企背后的寧德時(shí)代,需要尋找新的命門,但目前來(lái)看或許并不容易。

01 潤(rùn)色之后的“成績(jī)單”

縱觀近幾年來(lái)整個(gè)新能源汽車產(chǎn)業(yè)鏈,電池行業(yè)的景氣度之所以如此之高,根本原因是——傳統(tǒng)汽車產(chǎn)業(yè)被顛覆,以及國(guó)產(chǎn)品牌崛起帶來(lái)的供應(yīng)鏈價(jià)值重塑。

誰(shuí)曾想,五年前,整個(gè)汽車行業(yè)上游幾乎看不到大市值的零配件廠商,燃油車供應(yīng)鏈的巨頭,多半都是歐美日韓企業(yè),但是僅三年時(shí)間,在如今的汽車行業(yè),電池、電機(jī),以及其他零配件,已經(jīng)誕生多家千億級(jí)企業(yè)。

寧王無(wú)疑是整個(gè)產(chǎn)業(yè)鏈最賺錢的巨擘之一。

從新能源汽車在整個(gè)汽車銷售占比來(lái)看,2020年新能源車136.7萬(wàn)臺(tái)的銷量占比只有5.4%,而到了2024年,新能源車銷量就賣到了1287萬(wàn)臺(tái),占比達(dá)41%。

新能源車銷售飛速發(fā)展的這一過(guò)程中,上游的電池產(chǎn)業(yè)鏈企業(yè)瘋狂擴(kuò)產(chǎn),最終帶來(lái)產(chǎn)能過(guò)剩危機(jī)。

2024年,碳酸鋰、磷酸鐵鋰等原材料價(jià)格坍塌,拉低電池成本,儲(chǔ)能電芯價(jià)格跌至0.32元/Wh,跌幅達(dá)48%;動(dòng)力電池進(jìn)入“地板價(jià)”區(qū)間,從2023年的0.4元/Wh降至2024年的0.33元/Wh,二線廠商報(bào)價(jià)已跌破0.3元/Wh,全行業(yè)收入進(jìn)入下行通道。

從電池上游產(chǎn)業(yè)鏈企業(yè)的財(cái)報(bào)來(lái)看,鋰礦雙巨頭都在虧損。

比如天齊鋰業(yè)2024年預(yù)計(jì)虧損57億,贛鋒鋰業(yè)預(yù)計(jì)虧損6.4億,做電池隔膜的恩捷股份的利潤(rùn)也下滑了80%,那么動(dòng)力電池的價(jià)格,自然跟著下調(diào),收入下滑是必然。

此背景下再看寧德時(shí)代這份成績(jī)單,從表面來(lái)看,寧德時(shí)代賺的盆滿缽滿,但深究之后可以發(fā)現(xiàn),其實(shí)頗具隱憂。

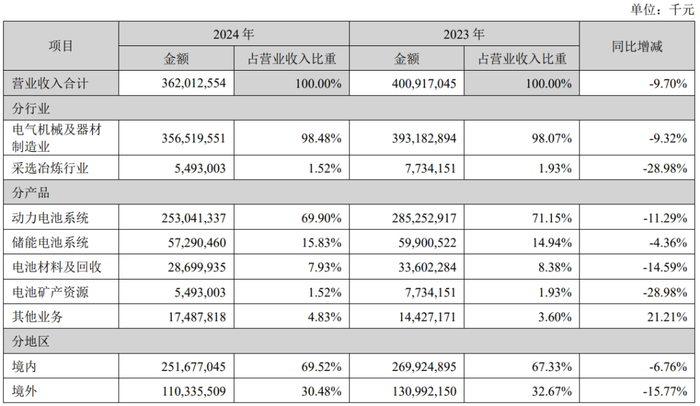

根據(jù)寧德時(shí)代財(cái)報(bào),分業(yè)務(wù)看,動(dòng)力電池和儲(chǔ)能電池貢獻(xiàn)營(yíng)收超85%。其中,動(dòng)力電池系統(tǒng)銷量381GWh,同比增長(zhǎng)18.85%;儲(chǔ)能電池系統(tǒng)銷量93GWh,同比增長(zhǎng)34.32%。

根據(jù)SNE Research數(shù)據(jù),寧德時(shí)代動(dòng)力電池和儲(chǔ)能電池份額穩(wěn)居全球第一,全球市占率分別為37.9%、36.5%,均超第二名20多個(gè)百分點(diǎn)。

但銷量的增長(zhǎng),并未帶動(dòng)收入上升,反而出現(xiàn)下滑,動(dòng)力電池系統(tǒng)去年?duì)I收減少11.29%,儲(chǔ)能電池系統(tǒng)降低4.36%,這“一降一升”背后,也反映出行業(yè)激烈的“價(jià)格戰(zhàn)”與“內(nèi)卷”。

即便是寧德時(shí)代也未能幸免,加入了“降價(jià)潮”,2024年動(dòng)力電池均價(jià)0.75元/wh,同比下滑25%;儲(chǔ)能均價(jià)為0.7元/wh,下滑29%。

更令人意外的是,寧德時(shí)代去年利潤(rùn)最高的業(yè)務(wù),并不是動(dòng)力電池,而是儲(chǔ)能電池。財(cái)報(bào)顯示,儲(chǔ)能電池系統(tǒng)去年毛利率達(dá)到26.84%,而動(dòng)力電池系統(tǒng)為23.94%,首次實(shí)現(xiàn)反超。

與此同時(shí),從財(cái)報(bào)上來(lái)看,儲(chǔ)能電池主要銷往海外,研究機(jī)構(gòu)SNE Research數(shù)據(jù)顯示,2024年寧德時(shí)代動(dòng)力電池在海外市場(chǎng)的裝車量為97.4GWh,同比增幅為10.9%。但其海外市場(chǎng)增長(zhǎng)的動(dòng)力,主要還是依賴儲(chǔ)能業(yè)務(wù)。

換句話說(shuō),儲(chǔ)能電池業(yè)務(wù)減緩了動(dòng)力電池海外增速下滑的缺口,也對(duì)沖了其在國(guó)內(nèi)市場(chǎng)的價(jià)格壓力。

這源自寧德時(shí)代對(duì)儲(chǔ)能的高度重視,也透露著其想成為電動(dòng)汽車界的中石油和中石化的野心。

2024年,寧德除了發(fā)布神行、麒麟超充電池鎖住客戶之外,最大的動(dòng)作就是布局全球產(chǎn)能,以及將戰(zhàn)場(chǎng)擴(kuò)大到儲(chǔ)能領(lǐng)域。

財(cái)報(bào)顯示,寧德時(shí)代的儲(chǔ)能電池出貨量同比增長(zhǎng)35%至93GWh,在總出貨量中占比提升至19.6%,2023年占比16.8%。這意味著,寧德時(shí)代每5塊電池中就有1塊流向了儲(chǔ)能領(lǐng)域。

但我們認(rèn)為,寧德時(shí)代雖然當(dāng)前的儲(chǔ)能業(yè)務(wù)表現(xiàn)不錯(cuò),但從長(zhǎng)遠(yuǎn)來(lái)看,其必將面對(duì)隆基綠能的挑戰(zhàn),后者正在考慮鋪開光伏制氫,將能源以另一種介質(zhì)儲(chǔ)存起來(lái)。而從儲(chǔ)能的終局來(lái)看,電化學(xué)儲(chǔ)能未必是最優(yōu)解。

作為全球領(lǐng)先的動(dòng)力電池制造商,當(dāng)寧德時(shí)代需要儲(chǔ)能電池支撐業(yè)績(jī)時(shí),它能否還會(huì)是資本和市場(chǎng)追逐的對(duì)象,這要打上一個(gè)深深的問(wèn)號(hào)。

02 寧德時(shí)代的“中年危機(jī)”

寧德時(shí)代2024年的業(yè)績(jī)表現(xiàn),既是技術(shù)紅利釋放的結(jié)果,也是行業(yè)周期波動(dòng)的縮影。

在“營(yíng)收降、凈利增”的表象下,隱藏著動(dòng)力電池行業(yè)正面臨技術(shù)迭代和市場(chǎng)競(jìng)爭(zhēng)的雙重壓力。

首先是,動(dòng)力電池行業(yè)的技術(shù)正在陷入很長(zhǎng)一段的瓶頸。

我們都知道半導(dǎo)體的摩爾定律,每隔18到24個(gè)月集成電路可容納的晶體管數(shù)量就會(huì)翻一倍,芯片的工藝制程也幾乎是1到2年就會(huì)迭代一次,從28納米到14納米,再到7納米5納米,然后現(xiàn)在的3納米2納米,而每一代在功耗以及性能上都有很大的差異。

再來(lái)看電池的迭代差異,被稱為下一代電池技術(shù)的刀片電池和固態(tài)電池,本質(zhì)上是改變了電池的封裝技術(shù),技術(shù)壁壘不高,真正難的是規(guī)模化量產(chǎn)。

這就會(huì)造成一種結(jié)果,在這個(gè)技術(shù)還未真正突破前,企業(yè)很難靠創(chuàng)新長(zhǎng)期維持高利潤(rùn),因?yàn)橛凶銐虻臅r(shí)間給后排廠商去研發(fā)追趕。

對(duì)于寧德時(shí)代來(lái)說(shuō),低谷期的這么幾年,國(guó)內(nèi)的競(jìng)爭(zhēng)對(duì)手沒有被卷死,反而后排廠商還有不錯(cuò)的增長(zhǎng),這才是最值得擔(dān)憂的。

其次,動(dòng)力電池成本約占新能源汽車整車成本的50%-70%,電池成本成為主機(jī)廠壓縮成本的關(guān)鍵。

廣汽集團(tuán)董事長(zhǎng)曾慶洪就曾喊出“車企為寧德時(shí)代打工”的言論,這意味著,成規(guī)模的汽車主機(jī)廠最終都會(huì)反過(guò)來(lái)自研電池,試圖吞下這塊蛋糕。

更何況,過(guò)去很長(zhǎng)一段時(shí)間,車企的新車交付,都要看寧德時(shí)代的“臉色”。有車企員工透露,在車市整體上行的情況下,面對(duì)幾乎同時(shí)而來(lái)的眾多市場(chǎng)訂單,寧德時(shí)代也面臨如期交付的問(wèn)題。

市場(chǎng)不再唯寧王論,車企也不可能坐等寧德時(shí)代的產(chǎn)能。

據(jù)財(cái)經(jīng)無(wú)忌不完全統(tǒng)計(jì),吉利、廣汽、長(zhǎng)安、上汽、蔚來(lái)、小鵬等多個(gè)品牌都已經(jīng)開始自研電池或電池相關(guān)模塊研發(fā)工作,降低成本,以提升毛利率,試圖擺脫對(duì)上游電池廠商的依賴。

以比亞迪為例,推出的刀片電池,2024年1-10月的市場(chǎng)份額達(dá)到16.8%,裝機(jī)量增長(zhǎng)率比寧德時(shí)代高3個(gè)百分點(diǎn)。特斯拉也與松下合作建立超級(jí)工廠,全力研發(fā)4680電池。

最后,在價(jià)格戰(zhàn)、智駕平權(quán)這股風(fēng)潮之下,整個(gè)新能源汽車產(chǎn)業(yè)鏈的生態(tài)也正在發(fā)生深刻變化。

比如,比亞迪智能汽車戰(zhàn)略的深度執(zhí)行,確立了智駕在低端車型的展開。中低端電動(dòng)車型伴隨著智駕能力的大幅提高,銷售量也可能有所增加。

車企投入重金包下寧德時(shí)代生產(chǎn)線的模式,還能持續(xù)多久?

財(cái)報(bào)顯示,2024年,寧德時(shí)代的動(dòng)力電池即便降價(jià),價(jià)格依舊遠(yuǎn)高于同行,這與其高附加值產(chǎn)品所帶來(lái)溢價(jià)有關(guān),以神行、麒麟電池為例,產(chǎn)品價(jià)格比行業(yè)均價(jià)普遍高5%-15%左右。

伴隨著比亞迪低價(jià)智能駕駛的普及和進(jìn)入,新一輪電動(dòng)車價(jià)格戰(zhàn)將會(huì)持續(xù)開啟,寧德時(shí)代的高端動(dòng)力電池很難說(shuō)不會(huì)因此受損。

為了應(yīng)對(duì)這一危機(jī),寧德時(shí)代已經(jīng)開始有了防守動(dòng)作。

從前年下半年開始,在寧德時(shí)代內(nèi)部,就已出現(xiàn)從To B到To C的戰(zhàn)略轉(zhuǎn)變,并陸續(xù)在高鐵站、戶外等投放了不少C端廣告,從幕后走向臺(tái)前。

TO C本質(zhì)上是想要在消費(fèi)者心中維持寧德時(shí)代動(dòng)力電池的高端形象,通過(guò)不斷強(qiáng)化終端市場(chǎng)認(rèn)知,去反向推動(dòng)在B端市場(chǎng)的銷量,形成品牌“防火墻”。

但問(wèn)題在于,寧德時(shí)代是直接面向B端,間接面向C端,電池的選擇權(quán)只會(huì)在車企的主機(jī)廠里,就好像電商對(duì)快遞品牌的選擇,當(dāng)各家服務(wù)大同小異時(shí),在價(jià)格戰(zhàn)的沖擊下,商家往往有一票否決權(quán)。

當(dāng)更多的主機(jī)廠都在試圖跨過(guò)寧德時(shí)代這一“命門”,寧德時(shí)代也就沒有了命門。

03 敢于對(duì)未來(lái)下注,但未必能走通

客觀而言,寧德時(shí)代特別肯為未來(lái)“砸錢”。

根據(jù)赴港招股書披露,寧德時(shí)代在過(guò)去十年間累計(jì)投入研發(fā)資金達(dá)663億元人民幣。截至2024年9月30日,公司研發(fā)團(tuán)隊(duì)規(guī)模已突破2萬(wàn)人。

目前,寧德時(shí)代已擁有授權(quán)及在申請(qǐng)專利39,792項(xiàng),構(gòu)建了貫穿全鏈條的研發(fā)創(chuàng)新體系,并自主研發(fā)高效的智能化研發(fā)平臺(tái)。

特別是,在主營(yíng)業(yè)務(wù)汽車動(dòng)力電池增長(zhǎng)放緩后,寧德時(shí)代一直在尋找新增長(zhǎng)點(diǎn),包括設(shè)計(jì)制造汽車底盤等零部件、自己下場(chǎng)做汽車換電網(wǎng)絡(luò),研發(fā)下一代電池和光伏等。

我們認(rèn)為,寧德時(shí)代對(duì)未來(lái)的探索主要聚焦于兩個(gè)維度,一個(gè)是圍繞著車,另一個(gè)是圍繞著電池。

圍繞著車的邏輯是,寧德時(shí)代過(guò)往的護(hù)城河,在于投入數(shù)千億資金研發(fā)出更好的電池,建設(shè)更高效的電池工廠。

但隨著現(xiàn)有電池性能逐漸逼近理論極限,寧德時(shí)代研發(fā)和固定資本方面投入的邊際效益逐漸下降。況且,中國(guó)電池業(yè)某種程度上,已經(jīng)變成類似顯示面板和光伏那樣的周期性行業(yè)。

但中國(guó)新能源車卻是逐年增長(zhǎng)的,所以寧德時(shí)代時(shí)刻準(zhǔn)備出山,整頓車圈。

去年年底,寧德時(shí)代分別發(fā)布了兩個(gè)新項(xiàng)目:“巧克力換電方案”以及“磐石底盤方案”。

所謂“巧克力換電方案”其實(shí)就是換電,曾毓群表示,寧德時(shí)代將來(lái)所有的電池都將基于巧克力換電生態(tài)進(jìn)行研發(fā),并提出2025年目標(biāo),“一年1000座換電站,覆蓋30座以上城市。”

3月18日,寧德時(shí)代還和蔚來(lái)汽車牽手,共同宣布打造全球規(guī)模最大的乘用車換電服務(wù)網(wǎng)絡(luò)。

理論上來(lái)說(shuō),換電模式讓電動(dòng)汽車消費(fèi)者不必自己持有電池,不再擔(dān)心因性能衰減造成的動(dòng)力電池貶值,同時(shí)也能在兩分鐘內(nèi)完成車輛補(bǔ)能,較充電更為便捷。

但換電模式也有劣勢(shì),其目前技術(shù)不統(tǒng)一、標(biāo)準(zhǔn)缺失,缺乏盈利性好的商業(yè)模式。就連蔚來(lái)汽車旗下的蔚來(lái)、樂(lè)道和螢火蟲都難以在一個(gè)換電站完成換電。

換電是一個(gè)重資產(chǎn)、高投入、長(zhǎng)周期的產(chǎn)業(yè),涉及的利益相關(guān)方很多、鏈條復(fù)雜。換電業(yè)務(wù)與電池相關(guān),但又與寧德時(shí)代擅長(zhǎng)的電池研發(fā)和制造截然不同。

寧德時(shí)代不僅需要花時(shí)間組局,與整車企業(yè)、金融企業(yè)、交易平臺(tái)、運(yùn)營(yíng)網(wǎng)絡(luò)等各方建立換電運(yùn)營(yíng)生態(tài),還要同時(shí)保證每一家參與方都能盈利,從而讓其可持續(xù)運(yùn)轉(zhuǎn)。顯然,短期內(nèi)很難實(shí)現(xiàn)。

與此同時(shí),寧德時(shí)代還發(fā)布CIIC一體化智能底盤,也就是“磐石底盤方案”。

該智能底盤的核心特點(diǎn)是“上下解耦、高度集成、對(duì)外開放”,通過(guò)可拓展的軟硬件架構(gòu)和標(biāo)準(zhǔn)化接口設(shè)計(jì),實(shí)現(xiàn)一套底盤架構(gòu),百變車型,也就是行業(yè)內(nèi)所說(shuō)的“滑板底盤”。

理想狀態(tài)下,滑板底盤集成三電、熱管理、懸架、制動(dòng)、轉(zhuǎn)向等模塊,支持上下車體獨(dú)立開發(fā),分別迭代。同一個(gè)底盤,裝上卡宴的殼子就是卡宴,裝上途銳的殼子就是途銳。

也就是說(shuō),滑板底盤可以讓汽車生產(chǎn)“模塊化”,一個(gè)底盤復(fù)制多個(gè)車型。由于底盤可以標(biāo)準(zhǔn)化生產(chǎn),研發(fā)成本會(huì)被大幅攤薄。

但滑板底盤意味著供應(yīng)商對(duì)車企的“反向兼容”:當(dāng)車企把系統(tǒng)集成的工作完全交給供應(yīng)商,也就意味著車型的各項(xiàng)功能指標(biāo),需要依照供應(yīng)商提供的總成對(duì)應(yīng)開發(fā),差異化空間大幅度縮水。

現(xiàn)實(shí)是,底盤一直都是當(dāng)代車企主機(jī)廠各自的賣點(diǎn)和盈利,在寧德時(shí)代的電池已經(jīng)長(zhǎng)期占據(jù)電動(dòng)車40%左右的成本的背景下,指望車企把如此重要的底盤又交給寧德時(shí)代,這或許會(huì)不會(huì)又是一次一廂情愿了。

此外,除了投資車供應(yīng)鏈之外,財(cái)大氣粗的寧德時(shí)代也在“豪賭”前沿科技。

比如機(jī)器人,近日,寧德時(shí)代就聯(lián)手富臨精工,緊鑼密鼓的布局機(jī)器人產(chǎn)業(yè)。

富臨精工不僅自己生產(chǎn)機(jī)器人零部件,還與國(guó)內(nèi)人形機(jī)器人第一梯隊(duì)的智元機(jī)器人有深度合作。雙方的合資公司將承接智元部分特定場(chǎng)景的機(jī)器人整機(jī)制造。

除機(jī)器人外,有消息稱,寧德時(shí)代近期還在試圖接觸室溫超導(dǎo)和可控核聚變等領(lǐng)域的初創(chuàng)公司。

去年8月,寧德時(shí)代獨(dú)家投資數(shù)億美元,成為eVTOL(垂直起降飛行器)公司峰飛航空的戰(zhàn)略投資者。

而無(wú)論是人形機(jī)器人,還是低空經(jīng)濟(jì)的eVTOL,關(guān)系到續(xù)航、性能、運(yùn)營(yíng)成本和效率,都直接依賴于電池的能量密度、充電速率、安全性等關(guān)鍵技術(shù)指標(biāo)。對(duì)動(dòng)力要求的終局一定是固態(tài)電池。

去年年初,曾毓群在談及固態(tài)電池時(shí)仍保持謹(jǐn)慎態(tài)度,稱“距離真正的商品化尚有一段距離”、“存在諸多困難”、“電池壽命短和車禍中破裂可能導(dǎo)致的風(fēng)險(xiǎn)”。

然而不到兩月,寧德時(shí)代首席科學(xué)家吳凱就在公開場(chǎng)合表示,寧德時(shí)代有機(jī)會(huì)在2027年小批量生產(chǎn)固態(tài)電池。

這雖然顯示寧德時(shí)代調(diào)轉(zhuǎn)口風(fēng),放開對(duì)于固態(tài)電池的嘗試,但也預(yù)示著已經(jīng)慢了市場(chǎng)一大拍。

可以肯定的是,寧德時(shí)代正在經(jīng)歷一個(gè)新的周期。

在這個(gè)秩序重建的周期里,寧德時(shí)代要明白自己不是一直順風(fēng)順?biāo)Ⅻc(diǎn)石成金的“金手指”。