文|壹娛觀察 大娛樂家

短暫沉寂后,短劇市場終于又有了新爆款。

聽花島廠牌出品的年代家庭短劇《家里家外》,3月14日上線,三天時間,紅果觀看量就突破10億,成為短劇邁向精品化的一個關鍵注腳。

不過,《家里家外》創造流量佳績背后,并非是紅果在一家獨吃,愛奇藝與騰訊視頻同樣在炒熱《家里家外》,甚至在騰訊視頻,其3月18日登上站內熱搜第二位置、電視劇第一位置,力壓正在熱播的重點長劇《似錦》。

三家都能讓各自用戶感受到《家里家外》的溫情,只不過紅果、愛奇藝和騰訊視頻用著三種不同的短劇模式在運營——紅果是獨家免費播放,愛奇藝走起了會員看全集,而騰訊視頻更是回到了“付費短劇”。

長短平臺之間,對于精品短劇的攻守之勢,又有了“新變化”值得探討,其背后也涌動著平臺關于短劇話語權爭奪、短劇未來健康商業模式建立等多處暗流。

01 “頂流”的價值

《家里家外》之所以能夠突破重圍,不僅僅是因為其精準的受眾定位,更在于其扎實的內容基礎,在這個短劇日趨同質化的當口,真正做到差異化。

截至2025年3月20日,該短劇在紅果站內熱度高達7000多萬,與前不久囂鬧社交媒體的《好一個乖乖女》數據相當,除了紅果站內觀看量已突破10億次之外,抖音平臺話題量同樣破10億。

劇中通過真實年代細節與反短劇敘事,沒有認親、沒有大懸念、沒有極致狗血,算是第一次展現出了短劇真正具有情緒刺激之外的能力。全劇采用四川方言,以上世紀80年代川渝地區為背景,主創在對外采訪中坦言“我們花300萬就當滿足自己的心愿,來一次大膽創新”,300萬的制作成本也體現在了精心還原的布景和道具上,使其整體精致感得到了明顯提升。

《家里家外》截圖

短劇上線后,大批觀眾紛紛發出“短劇終于也有了細糠”、“個人認為短劇天花板”等一片好評,甚至被譽為“《小巷人家》的代餐”,這些評價印證了其在內容質量上的突破。

與以往爆款短劇不同的是,《家里家外》并未選擇將版權完全綁定在單一平臺上,從某種程度上來說,這大概也反映了制作方聽花島自身對其內容制作水平的高度自信——好內容不懼多渠道分流,反而能夠在多平臺環境中獲得更大的傳播勢能。

作為短劇廠牌頂流級別的存在,聽花島在各個階段的爆款炮制力、創新類型突破論都有自己的獨一無二價值。

也正是這份價值,使得其擁有足夠的自信去拒絕“排他性協議”。

聽花島出品的熱門短劇

既能得到紅果彈窗推薦以及抖音的全力支持,又能從愛奇藝獲得會員收入分賬、騰訊視頻付費點播收益,對制作方而言,自然是一魚三吃好不快活。

當然,市場上仍舊有不少短劇內容在橫跨多平臺,其背后必然是不同合作模式的“資源傾斜”判斷,但之于《家里家外》這般多方皆在力推,從平臺角度出發,或許意味著更大的沖突還在后面。

02 關于短劇的長短之戰,或許才剛剛開始

2025年1月,愛奇藝與紅果高調宣布合作,計劃通過IP聯合開發、聯合出品等方式共同推出精品微短劇。

僅一個月后,愛奇藝CEO龔宇便在正式場合公開表明紅果利用市場支配地位簽訂排他性協議,限制內容方與其他平臺合作。

而在到這次《家里家外》,實現“長短共吃”的局面。表面上看,《家里家外》多平臺上線似乎預示著愛奇藝與紅果短劇的“和解”,但實際情況可能更為復雜。

多平臺上線《家里家外》

這部短劇在不同平臺上的差異化收費模式,實際上進一步凸顯了長短視頻平臺之間的深層次矛盾。

紅果從誕生開始就以免費看短劇作為“金字招牌”,此次為《家里家外》打出各種宣傳也是“獨家免費首發”。

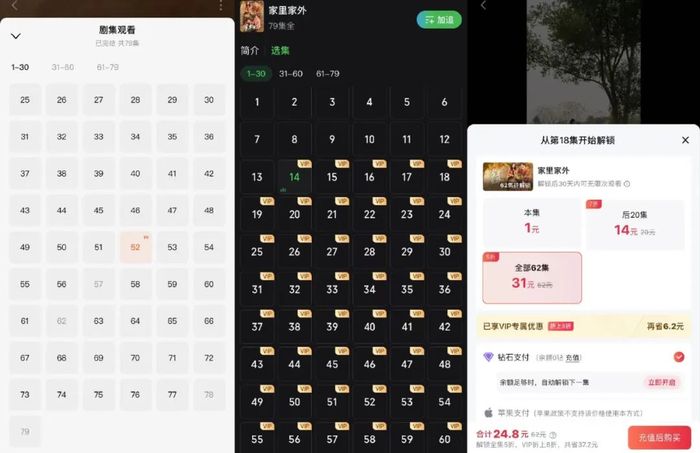

“獨家首發”還得加免費定語,是因為愛奇藝和騰訊視頻也上架了這部短劇。只不過愛奇藝的收看方式為13集后訂閱會員專享,騰訊視頻則是從能免費看前17集,剩下62集VIP會員能用24.8元購買,非會員購入價則是31元。

《家里家外》在各平臺的收費方式

商業模式的根本差異,導致了雙方在內容分發權上的持續角力。

之于紅果短劇,盡管沒能實現內容獨占,但通過在自家平臺提供免費觀看渠道,實際上也正面挑戰了長視頻當下對短劇內容設置的付費壁壘。

畢竟對不少普通觀眾而言,為了不花錢連“澳門葡京”版都能忍受,而當市場上存在正版免費觀看渠道時,又何必去額外付費呢?

這種情況下,愛奇藝通過會員免費模式試圖提升會員留存,騰訊視頻依靠付費點播模式維系其內容價值體系,但兩者都很難和“免費”二字抗衡。

更重要的是,這種同一作品在不同平臺所出現的“價格差異”,其實是重新對短劇內容進行了一次價值評估,畢竟《家里家外》已經算得上當下品質最高規格一檔的作品了,然而,紅果依然能夠做到免費供應。

這一舉動無疑是對長視頻試圖通過高舉“精品短劇化”大旗去合理化短劇收費的一次迎面痛擊,電商行業全網比價的風潮終于也是要吹到影視產品這里來了。

紅果并沒有在《家里家外》釋放自身廣告化的野心,徹底讓其無廣免費觀看,是對于市場爭奪的赫然決心,壹娛觀察(ID:yiyuguancha)也曾在《番茄大文娛》一文里全方位分析過其正在建立的“免費供給,廣告變現”的游戲規則,培育市場之后追求最大話語權從而變現,從長遠來看,一旦實現“獨大”,那么,花樣繁多的變現手段又得讓觀眾無奈買單了。

再看現在如此尖銳的對決,或許還與愛奇藝CEO龔宇不久前公開表明紅果“利用市場支配地位”不無關系,雙方的關系從1月的合作伙伴到反轉也僅僅只過了一個月。

此番言論之后,愛奇藝在短劇領域的布局速度明顯加快,舉辦微短劇盛典、發布片單、推出多個微短劇計劃、拉地方政府站臺、要將愛奇藝極速版直接改為愛奇藝微短劇等等。

愛奇藝極速版截圖

可以說面對短劇內容和紅果的氣勢洶洶,相較于其他平臺的防御性策略,愛奇藝明顯選擇了正面沖鋒。

在這種背景之下,今后平臺間關于精品短劇內容版權爭奪戰恐怕會愈發白熱化。

紅果憑借字節跳動的流量優勢,在短劇分發領域確實占據了先發優勢,即便是有所謂的“排他性協議”,對于追求獨家、獨占的影視行業,或是長期浸淫在“二選一”市場環境來說,這些策略想必并不會太過詫異。

像《家里家外》這類制作方有話語權的作品,其多平臺發行模式且每家都給足資源或許只是特例,大概很難成為行業常態。

從長遠來看,《家里家外》本身的成功不僅沒有彌合平臺之間的裂痕,反而可能進一步放大了短劇平臺與長視頻平臺之間的嫌隙。

《家里家外》截圖

隨著更多短劇內容開始嘗試精品化道路,這種平臺間的角力必將進一步升級,甚至可能演變為一場關乎行業格局的深度重構。無論是紅果短劇的“免費+廣告”模式,還是長視頻平臺的“會員+付費”策略,都將面臨更嚴峻的市場考驗。

在這一次的競逐中,最終的勝者或許不是單純依靠商業模式或平臺優勢的一方,而是能夠真正理解并尊重內容價值、把握用戶需求的平臺。對于內容創作者而言,如何在不同平臺的博弈中保持創作自主權、最大化內容價值,始終是繞不過去的命題。