文丨張濤、路思遠(中國建設銀行金融市場部,文章僅代表作者觀點)

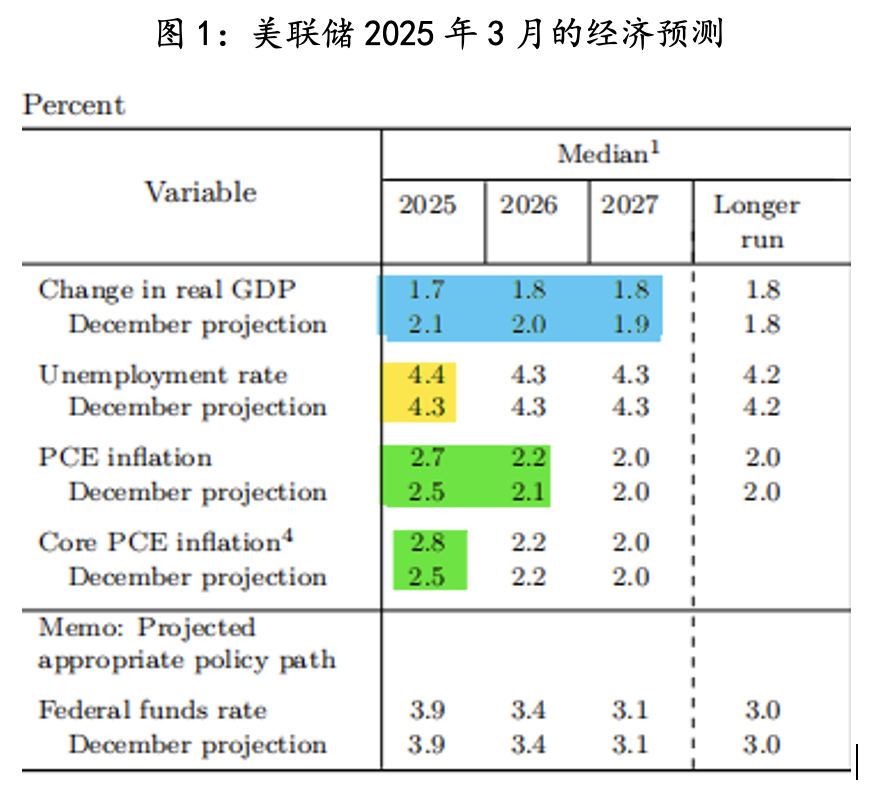

面對不可測的干擾(參見《美聯儲觀察:迎接不可測的干擾》),在剛剛召開的3月份議息會議上,美聯儲延續了“觀望”態度,政策利率保持在去年12月確定的【4.25%,4.50%】的區間水平,降息路徑也未做調整,而且還放緩了縮表力度,將每月縮表規模由600億美元收縮至400億美元(主要是將每月對美債贖回規模從250億美元下調至50億美元)。與此同時,在最新的經濟預測(SEP)中,美聯儲上調了失業率與通脹的預測——2025年底失業率上調0.1%至4.4%,PCE年漲幅上調至2.7%,核心PCE年漲幅上調幅度更大一些,至2.8%;同時,下調經濟增速0.4個百分點至1.7%。

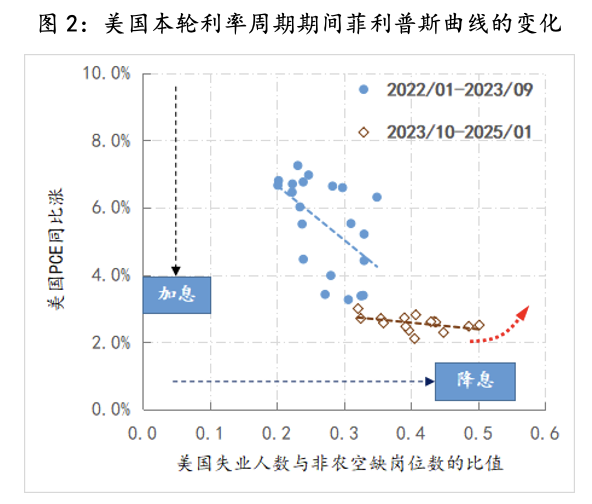

本次利率政策周期中,在2022年至2023年期間的加息過程中,美國通脹得到有效抑制,而就業市場也未遭到破壞;2024年9月至今年年初的降息過程中,美聯儲通過降息穩定了就業市場和經濟,同時也穩住通脹未被明顯抬升。但是按照美聯儲最新的經濟預測,美國經濟正在朝著不利于其利率政策的方向運行——通脹預期惡化,就業市場變差,雖然美國經濟是否進入“滯脹”尚不確定,但美聯儲利率政策受到的干擾因素已經開始增多。

與經濟運行的基本面預期變化同步,圍繞美國經濟和市場的兩個敘事已經改變,并開始被市場定價。

一是疫情后,美國經濟的恢復持續快于其他經濟體,進而出現了“美國經濟例外論”的敘事,但特朗普二度入主白宮后,對美國經濟造成了更加復雜的影響,尤其是政策部門和微觀經濟主體都對未來的變化無所適從,相應經濟預期快速惡化。例如,亞特蘭大聯儲自2月28日開始,就持續預測美國經濟將在今年1季度出現負增長,目前預測值為-1.8%,而在此之前預測值穩定在3%左右。

二是,中國DeepSeek(“深度求索”)的大語言開源模型對AI算力成本上的突破,改變了美國以OpenAI為主導的“閉源”和“高算力”的大語言模型演進進程,一舉扭轉了美國AI將領先的敘事。今年以來,納斯達克指數累計跌幅已經超過10%,而美股“七姐妹”的總市值也從年初的 17.61 萬億美元縮水至 15.06 萬億美元,跌幅達 14.48%,是近三年來最大季度跌幅。

伴隨上述變化與約束條件的持續,美聯儲的“觀望”期也被快速收窄,鮑威爾必須在“通脹”與“就業”之間做出抉擇,而從他關于“關稅導致的通脹是一次性的”表態來看,鮑威爾這一次會選擇“側重就業”,即由“通脹曲線與失業率曲線”的雙斜率(參見《美聯儲觀察:政策側重轉向“通脹與失業曲線”的雙斜率》),轉向“就業曲線”的單一斜率。一旦完成此轉變,美聯儲必會對目前的降息路徑進行重大調整,例如加快降息節奏,提高單次降息幅度。

(文章僅代表作者觀點。)

參考:

- 美聯儲觀察:迎接不可測的干擾

- 美聯儲觀察:警惕新一輪強美元沖擊

- 美聯儲觀察:“紅潮”之后,美聯儲將按“既定”路線表達中性立場

- 美聯儲觀察:本輪降息周期終點不會重返低利率

- 美聯儲觀察:政策側重轉向“通脹與失業曲線”的雙斜率