界面新聞記者 | 陳楊

界面新聞編輯 | 謝欣

繼百濟神州之后,又一家創新藥企和黃醫藥實現非一次性的盈利,且創新藥產品的近六成銷售額、超四成收入來自海外市場。

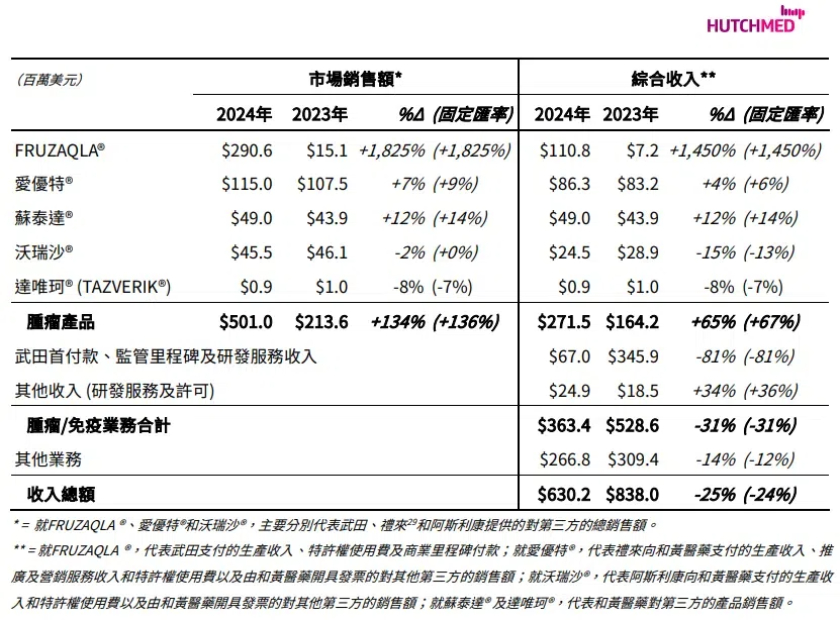

3月19日晚間,和黃醫藥發布2024年全年業績。當期,公司收入總額6.30億美元,應占凈收益3772.9萬美元,分別同比下降24.80%、62.56%。同期期末,公司現金及等價物和短期投資合計8.361億美元。

其中,和黃醫藥腫瘤產品總市場銷售額5.01億美元,同比增長134%;腫瘤產品綜合收入2.715億美元,同比增長65%。

同時,公司給出2025年腫瘤/免疫業務綜合收入指引為3.5億美元至4.5億美元。這一指標在2024年為3億美元-4億美元。

3月20日,和黃醫藥股價高開,截至發稿報25.850港元/股,上漲8.16%,當下市值225.31億港元。

實際上,和黃醫藥2024年之所以營利雙降,是因為2023年有來自合作方武田的一次性收入。而在3月20日早間的業績溝通會上,公司CEO蘇慰國稱,2024年對公司來說是一個可持續的盈利狀況,也相信和黃醫藥后續應該是一個盈利性公司。

具體而言,和黃醫藥腫瘤產品銷售額、綜合收入大增的原因在于,呋喹替尼(商品名:愛優特、FRUZAOLA)于2023年11月在美獲批,用于治療難治性結直腸癌,由此成為超過十年來美國批準的首個用于該適應證的靶向療法。

該藥在美定價為25200美元/盒,約合人民幣18萬元,與國內藥價相比超20倍。此后,呋喹替尼還在歐盟、日本等重要市場獲批上市。

2024年即海外市場首個完整銷售年內,呋喹替尼海外、國內銷售額分別為2.91億美元、1.15億美元。此前,呋喹替尼于2018年在國內獲批上市,已經過約6年的銷售爬坡。這也可見海外市場能給予創新藥公司更高效的商業回報。

不過,與百濟神州自行搭建海外商業化體系、獨享銷售額不同,2023年1月,和黃醫藥將呋喹替尼的海外權益授予武田。該交易總額最高達11.3億美元,一度刷新了中國小分子新藥出海授權交易紀錄,同時也意味著合作雙方將分享收益。

另外,呋喹替尼由和黃醫藥和禮來共同開發。自2019年年末,和黃醫藥開始自建銷售團隊,該藥在國內的商業化從由禮來負責轉變為由和黃自己主導。

2024年,呋喹替尼在海外和國內給和黃醫藥的營收貢獻分別為1.11億美元、8630萬美元。

同期,公司另兩個小分子抗癌藥索凡替尼(商品名:蘇泰達)、賽沃替尼(商品名:沃瑞沙)的銷售額分別為4900萬美元、4550萬美元,分別為和黃醫藥貢獻了4900萬美元、2450萬美元營收。

其中,賽沃替尼由和黃醫藥與阿斯利康共同開發,其海外開發和全球范圍內的商業化均由阿斯利康負責。索凡替尼的全球權益則都在和黃醫藥自己手上。

在后續開發上,伴隨前述三款藥物在各自適應證上面臨的競爭越發激烈,和黃醫藥也在擴大適應證、探索聯用和推進出海。

2024年12月,呋喹替尼在國內獲批第二個適應證,即與信迪利單抗聯合,用于二線治療pMMR子宮內膜癌。另外,這兩者聯用用于二線治療腎細胞癌的中國3期研究已獲得積極結果。

賽沃替尼則與阿斯利康的奧希替尼聯用,用于治療奧希替尼治療后疾病進展的伴有MET過表達及/或擴增的EGFR突變非小細胞肺癌。該聯用在國內的新適應證上市申請已獲受理,海外注冊研究正在進行中。

另外,賽沃替尼單藥用于三線MET擴增胃癌的適應證在國內也處于注冊研究階段。

第一階段商業化產品“步入正軌”、能實現持續盈利后,和黃醫藥也已開始打造新技術平臺。

其于2025年1月披露打造抗體靶向偶聯藥物(ATTC)平臺。為此,公司還以6.08億美元的價格出售了上海和黃藥業45%的股權,以聚焦創新藥。而后者主營中藥業務。

和黃醫藥稱,該平臺基于公司在小分子藥物開發上的優勢,和傳統抗體偶聯藥物(ADC)相比,其最大的區別在于連接的有效載荷不是細胞毒素,而是小分子靶向藥,由此通過抗體和小分子靶向藥的協同來提高療效、安全性和治療時間等。

不過,該平臺還處于相當早期的階段。公司預計在2025年下半年提交該平臺上候選藥物的IND(新藥臨床試驗申請),開展臨床試驗。