界面新聞記者 | 李科文

界面新聞編輯 | 謝欣

私立中高端醫療集團卓正醫療再闖港交所。

3月18日,據港交所,卓正醫療向港交所提交上市申請書,海通國際和浦銀國際為聯席保薦人。

需要注意的是,中高端醫療服務針對的是大眾富裕人群。這類人群的定義為年均可支配收入超20萬元。據佛若斯特沙利文數據,截至2023年,在中國,大眾富裕人群有1.17億人,預計到2028年達1.42億人。

卓正醫療曾于2024年5月首次沖刺港交所,但最終未能成功。時隔近一年,卓正醫療重整旗鼓,再度發起上市沖擊。這一次,只給大眾富裕人群看病的卓正醫療否能贏得市場認可。

據招股書,卓正醫療此次募資將主要用于升級現有醫療機構,并設立或收購新醫療機構。其中特別提及募集到的資金將用于在杭州和上海開設新醫療機構。

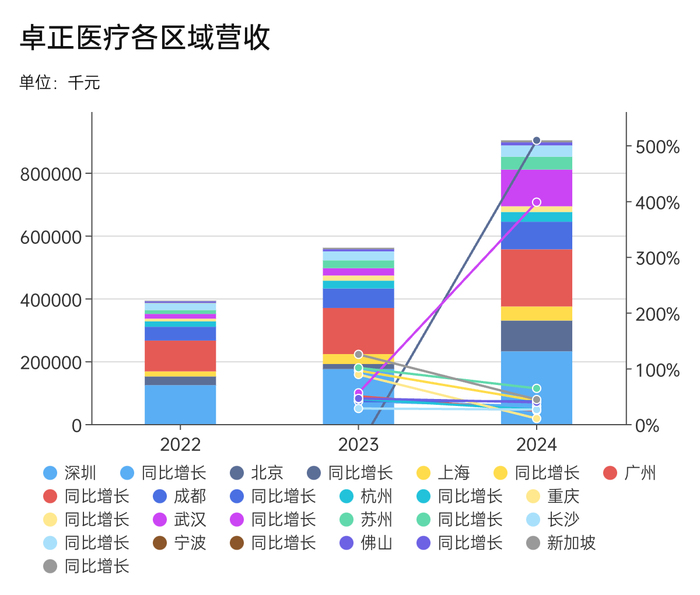

從營收規模來看,卓正醫療并非國內最大的私立中高端醫療集團,但從城市覆蓋范圍來看,卻是一線及新一線城市覆蓋面最廣的私立中高端醫療集團。據招股書,卓正醫療在深圳、廣州、上海、北京等一線城市均已布局,同時也進入了成都、杭州、佛山等新一線市場。

對于私立中高端醫療而言,品牌聲譽是患者選擇的重要考量因素。大眾富裕人群更傾向于長期就診于熟悉并信賴的醫療機構,形成較強的依賴感,并通過口碑推薦吸引更多患者。這意味著,中高端醫療市場的先發優勢至關重要,一旦占據用戶心智,后入局者想要撬動這些患者并不容易。

正是基于這一邏輯,卓正醫療想用“資金換時間”,試圖通過融資加速擴張,搶占市場先機,讓品牌在更多尚未完全滲透的大眾富裕人群中提前建立粘性。

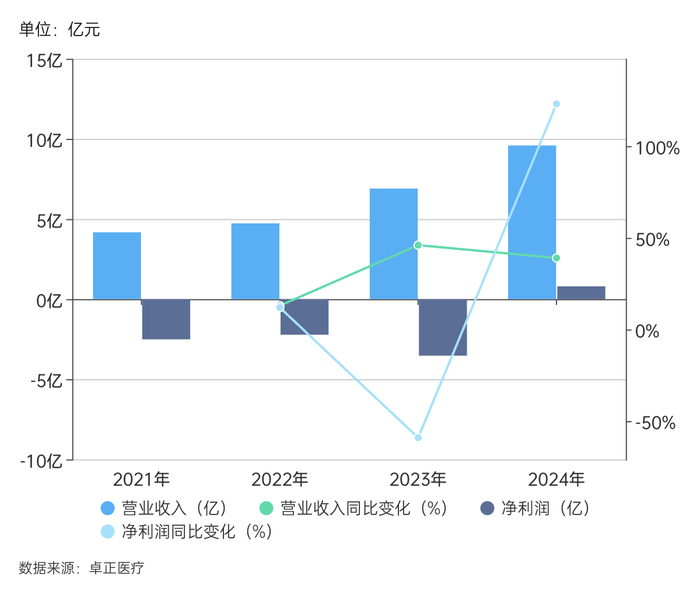

據招股書,2022年至2024年,卓正醫療實現營收4.73億元、6.9億元和9.59億元。以2023年的收入計算,卓正醫療市場份額為1.7%。同期,卓正醫療實現凈利潤-2.22億元、-3.53億元和8022.7萬元,經調整凈利潤分別為人民幣-1.23億、-0.44億和0.11億元。

而就在一年前,據當時的招股書,2021年至2023年,卓正醫療營收分別為4.17億元、4.73億元、6.90億元;虧損2.51億元、2.22億元、3.53億元,累積虧損超8億元。

也就是說,2024年,卓正醫療實現扭虧為盈。在2024年,卓正醫療營收和凈利潤同比增長38.99%和122.72%。

此外,卓正醫療有10%左右的收入直接來自商業醫療保險結算。據招股書,2022年、2023年和2024年,其通過商業醫療報價直接結算產生的收入占同期總營收的8.4%、10.3%和12.3%。

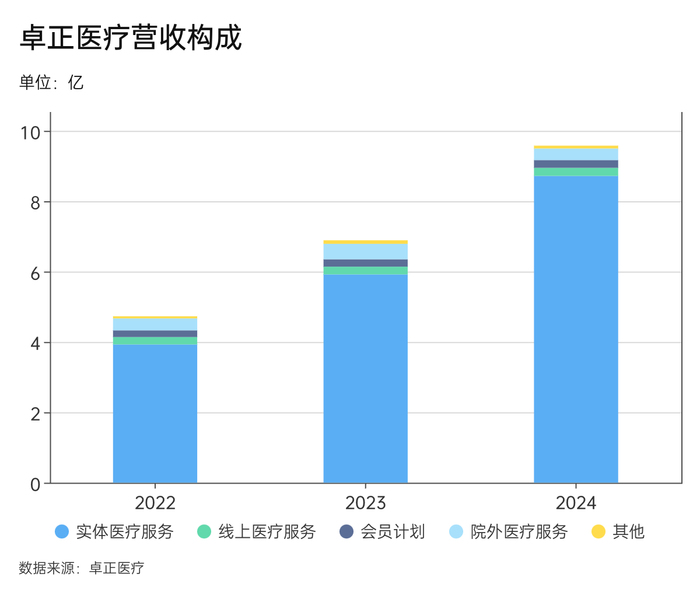

具體到業務,卓正醫療的營收來源包括實體醫療服務、線上醫療服務、會員計劃、院外醫療服務(校醫服務)和其他(銷售健康產品)五部分。

據招股書,2022年至2024年,實體醫療服務實現營收3.93億元、5.92億元和8.72億元,占總營收83%、85.8%、91.1%;線上醫療實現營收0.21億元、0.22億元和0.23億元,占總營收4.5%、3.3%和2.4%;會員計劃貢獻營收0.19億元、0.21億元、0.22億元,占營收3.9%、3%和2.3%;院外醫療服務貢獻營收0.34億元、0.44億元、0.33,占總營收比例7.2%、6.4%和3.4%;其他貢獻營收0.06億元、0.1億元、0.08億元,占總營收比例1.4%、1.5%和0.8%。

可見,實體醫療服務是卓正醫療的營收大頭,占比超90%。其中卓正醫療實體醫療服務的就診人次增加和就診費用提高是此次扭虧為盈的秘密之一。

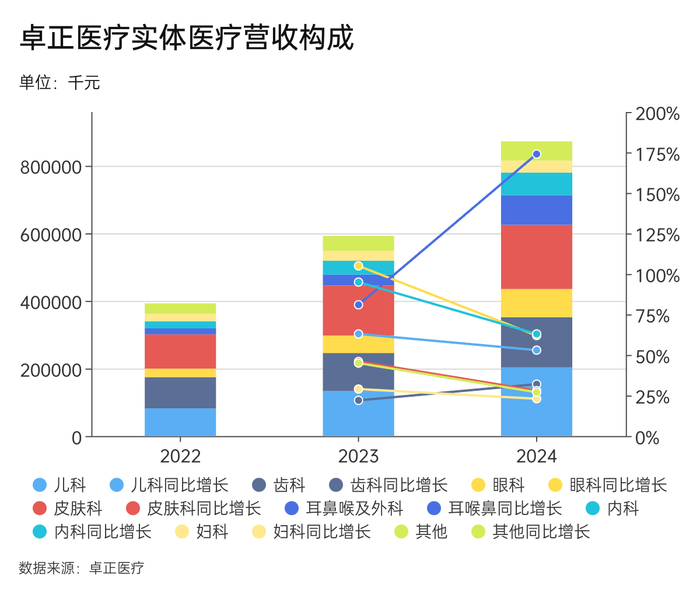

據招股書,2022年至2024年,實體醫療服務的付費就診人數從38.71萬人增長至73.03萬人,增長幅度為88.66%。

具體到各診療科來看,兒科、齒科、眼科和皮膚科撐起了實體醫療服務超70%營收。由服務的對象也可知,富裕的寶媽群體是卓正醫療的最核心的客戶。她們會帶孩子來卓正醫療看日常的感冒發燒,也會在孩子青少年時期帶孩子來進行近視防護與牙齒矯正。

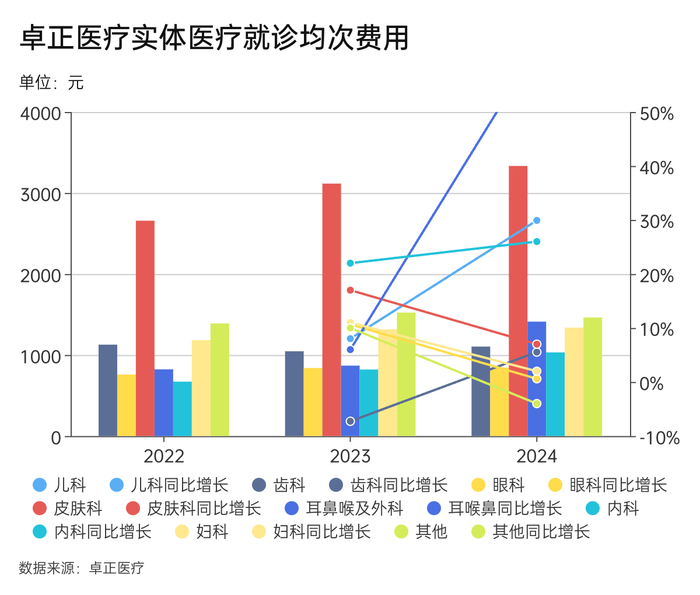

此外,卓正醫療的就診次均費用從2022年的1014元漲至1195元。這平均一百元的漲幅對于年均可支配收入超20萬的卓正醫療的客戶群體來說幾乎沒有體感。

具體來看,兒科、內科及耳鼻喉及外科的就診均次費用增幅最為明顯。

對此,卓正醫療表示,就診均次費用波動主要由于服務組合變化,特別是定價及每次就診費用不同的各種專科比例變化。尤其是,內科就診次均費用增加是集團由于引進了更復雜及價格更高的服務就若干醫療情況(如慢性病)提供的專科專斷治療的一部分。此外,兒科及外科就診次均費用增加是由于2024年收購了武漢神龍天下提供的住院服務。

隨著就診人次增加和就診費用提高,卓正醫療的規模效應開始展現。據招股書,卓正醫療的整體毛利率從2022年的9.3%增長至2024年的23.6%。

從區域角度來看,北上廣深貢獻了卓正醫療過半的營收。成都和武漢是新一線中營收貢獻最大的兩個城市。其中,武漢是由于卓正醫療在當地收購了武漢神龍天下提供的住院服務。

除到患者到醫院看病外,卓正醫療的收入來源還有一個潛在市場——中國私立中高端醫療服務。即給私立高中提供校醫服務。

這個市場最終有多大潛力還不得而知。據招股書,卓正醫療院外醫療服務貢獻營收0.34億元、0.44億元、0.33億元,占總營收比例7.2%、6.4%和3.4%。截至2024年,卓正醫療為39家國際學校提供校內醫療管理服務。

此外,仍需要注意,卓正醫療的業務在很大程度上依賴于留住足夠數量的高質量醫療專業人員。近年來,醫療行業的人才成本持續攀升,競爭日趨激烈,招聘難度加大,導致醫療機構的人力資源壓力不斷上升。

卓正醫療的員工薪酬及福利支出在總收入中的占比雖有所下降,但仍然占據較高比例。據年報,2022年、2023年和2024年,卓正醫療的員工薪酬及福利支出分別為3.80億元、4.36億元及5.65億元,占同期總營收的80.2%、63.2%及58.9%。

新醫療服務機構的擴張亦對卓正醫療未來的經營業績產生影響。新醫療機構在初期階段往往面臨收入較低、成本較高的挑戰,同時還需投入大量資金進行場地裝修、設備采購及租金等前期開支。根據卓正醫療的經驗,新機構的收支平衡期一般為1至3年,投資回收期則需2至5年。這意味著,擴張速度與盈利能力之間的平衡,將是公司未來經營中的關鍵挑戰。

此外,卓正醫療也有出海打算。據招股書,卓正醫療表示,其將繼續開拓新海外市場,例如計劃在馬來西亞開設一家新診所。

卓正醫療需要在人才管理、成本控制和市場拓展之間找到精準平衡,確保企業在擴張的同時保持穩健的盈利增長。