文 | 動脈網(wǎng)

在中國農(nóng)業(yè)大學動物醫(yī)學院的研究中,有一個有趣的發(fā)現(xiàn):當一個國家的人均GDP達到3000~8000美元時,寵物產(chǎn)業(yè)便會迎來快速發(fā)展的“黃金期”。而這一理論,如今在我國市場得到了近乎完美的驗證。

2024年,我國人均GDP已高達9.57萬元,約合1.4萬美元。與此同時,寵物經(jīng)濟規(guī)模也水漲船高,據(jù)艾瑞咨詢數(shù)據(jù)預測,2024年市場規(guī)模將突破3453億元。回首往昔,早在2010年前后,我國人均GDP跨越4000美元大關時,一批敏銳的國內企業(yè)便捕捉到了寵物經(jīng)濟市場的巨大潛力,布局寵物醫(yī)藥領域。

然而,在寵物醫(yī)藥產(chǎn)品中,寵物疫苗是技術壁壘很高的“硬骨頭”。毒株篩選、佐劑研發(fā)、工藝落地等核心環(huán)節(jié)突破任何一個都極具難度。

長期以來,國內寵物疫苗市場一直被碩騰、默沙東等國際巨頭主導,占據(jù)了90%的市場份額。但近年來,形勢開始變化。2023年,我國首批國產(chǎn)貓三聯(lián)疫苗成功通過農(nóng)業(yè)農(nóng)村部應急評價,正式上市,標志著寵物疫苗國產(chǎn)替代大幕拉開。

國產(chǎn)寵物疫苗一經(jīng)上市,便展現(xiàn)出了強勁的市場競爭力。海關總署數(shù)據(jù)顯示,進口寵物疫苗的數(shù)量和金額已連續(xù)六個季度呈現(xiàn)“雙降”態(tài)勢。《2025中國寵物醫(yī)療行業(yè)白皮書》更是指出,自2024年4月起,國產(chǎn)疫苗市場份額穩(wěn)步攀升,外資疫苗的“霸權”地位正逐漸被撼動。

如今,國產(chǎn)寵物疫苗正以破竹之勢,打破外資巨頭的長期壟斷格局,進口疫苗的市場份額正一步步萎縮。國產(chǎn)替代將如何重塑百億寵物疫苗市場版圖?

百億寵物疫苗逆勢上揚

寵物疫苗市場具有顯著的逆周期屬性。在當前消費需求不足大環(huán)境下,寵物疫苗市場仍然保持著高增長。有調研結果顯示,無論是在中國還是全球其他地區(qū),當收入降低20%時,大部分人最不愿減少的是寵物消費開支。

愛寵生物副總裁劉洋告訴動脈網(wǎng):“保守估計來看,目前寵物疫苗市場規(guī)模已突破百億元,其中強制免疫的狂犬疫苗貢獻30-40億元基本盤,貓三聯(lián)與犬聯(lián)苗分別形成20-30億元、20億元量級細分市場,并且保持每年的快速增長,參考海外寵物市場的發(fā)展,未來5年都是寵物疫苗發(fā)展的黃金期。”

國內寵物疫苗市場有兩大核心引擎驅動增長。一是寵物數(shù)量的持續(xù)增長,《2023-2024年中國寵物行業(yè)白皮書》數(shù)據(jù)顯示,我國城鎮(zhèn)貓犬數(shù)量已經(jīng)超1億只,這一數(shù)量已經(jīng)超過2024年新增新生兒數(shù)量。

二是寵物主防疫意識提升,相比歐美發(fā)達國家寵物就診率,國內寵物的就診率較低。寵物疫苗的滲透率也處于較低水平。以貓三聯(lián)為例,國內接種滲透率不足10%,市場還有很大的提升空間。近年來,國內寵物主防疫意識提升,更多寵物主人愿意通過疫苗降低寵物生病風險。

在百億寵物疫苗市場,"妙三多"曾是一個難以撼動的符號。作為碩騰旗下獨家貓三聯(lián)疫苗品牌,該產(chǎn)品自2011年獲得正式批文進入中國市場以來,是長期唯一正式獲批的貓三聯(lián)疫苗產(chǎn)品。2023年前,國內貓三聯(lián)疫苗就等同于“妙三多”。

這個現(xiàn)象折射出更深的行業(yè)圖景:不止貓三聯(lián)疫苗,獸用狂犬苗、犬聯(lián)苗等寵物疫苗核心品類同樣由碩騰、英特威、勃林格等外資巨頭主導,市場份額超過90%。

近年來,國產(chǎn)企業(yè)逐漸在核心寵物疫苗品類取得突破,多款國產(chǎn)貓三聯(lián)疫苗獲批上市,國產(chǎn)疫苗開始撕開外資構筑的防線。

國內寵物疫苗市場格局 數(shù)據(jù)來源:公開資料、企業(yè)訪談

國內企業(yè)三大維度構建優(yōu)勢

隨著國產(chǎn)企業(yè)研發(fā)管線突破,這個外資主導的市場正迎來價值重估。

目前,國產(chǎn)寵物疫苗企業(yè)數(shù)量超過十家。國產(chǎn)入局者可以分為兩大類:一是以瑞普生物、普萊柯為代表的傳統(tǒng)獸藥背景派,二是以愛寵生物、海正動保為代表的從人用藥領域跨界的技術降維派。

這兩大陣營正從毒株適配、工藝升級、產(chǎn)品創(chuàng)新三個維度構筑競爭壁壘。

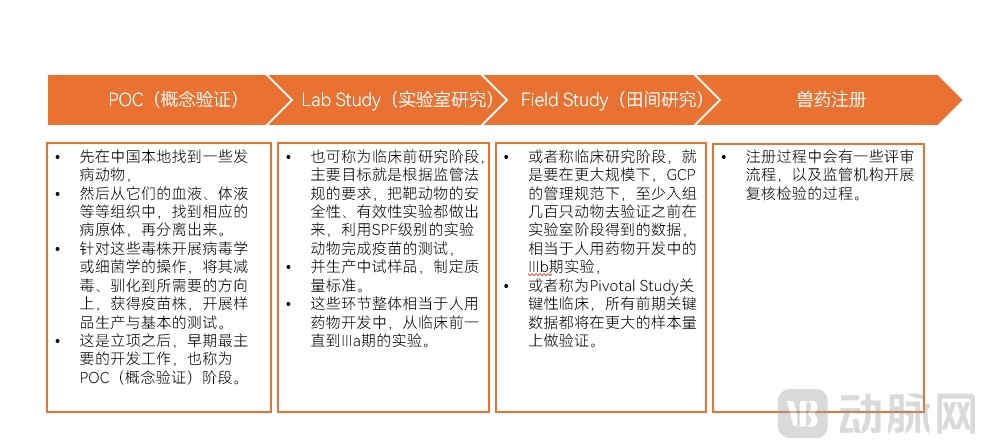

寵物疫苗研發(fā)流程 數(shù)據(jù)來源:經(jīng)緯創(chuàng)投

毒株適配是國產(chǎn)寵物疫苗的一大優(yōu)勢。全球各地流行毒株的基因群不同,疫苗的毒株與流行毒株不匹配,疫苗的保護力會大打折扣。國內寵物疫苗基于本土流行毒株進行分離,毒株適配度更高。

以貓三聯(lián)為例,對于貓三聯(lián)中的三個毒株,皰癥病毒和細小病毒為DNA病毒,很少出現(xiàn)變異。而杯狀病毒則為單鏈RNA病毒,RNA病毒在復制過程中,其RNA聚合酶缺乏校對功能,導致復制過程中錯誤率增加,從而產(chǎn)生變異的概率大大增加。根據(jù)中金報告,碩騰“妙三多”貓三聯(lián)疫苗采用美國分離毒株FCV255株,且自2011年進入中國市場后近10年未曾更新。

國產(chǎn)疫苗企業(yè)也在生產(chǎn)工藝上優(yōu)化提升競爭力。疫苗生產(chǎn)涉及幾十道工藝,生產(chǎn)工藝會影響疫苗的純度和抗原含量。

劉洋表示:“在寵物疫苗生產(chǎn)領域,海外多家企業(yè)通常采用獸用生物制品的工藝路線進行設計,獸用疫苗為養(yǎng)殖大動物設計。而寵物通常體型更小,對生物制品的反應更敏感,更容易產(chǎn)生副反應,因此對于產(chǎn)品質量細節(jié)要求更高。在生產(chǎn)工藝上,從人用醫(yī)藥跨界到寵物疫苗的企業(yè)更具優(yōu)勢,其生產(chǎn)工藝會參考嚴苛的人用疫苗標準,使得產(chǎn)品更加穩(wěn)定和有效,發(fā)生副作用情況更少。”

創(chuàng)新突圍也是國產(chǎn)寵物疫苗鍛造競爭力的方向,通過開創(chuàng)新賽道的方式,找到新市場。寵物疫苗創(chuàng)新的路徑包括研發(fā)覆蓋新病種的全新疫苗、疫苗覆蓋更多亞型、減少接種次數(shù)。

絕育疫苗就是一個國產(chǎn)全球創(chuàng)新的重磅產(chǎn)品。現(xiàn)有的寵物絕育方式是手術絕育。手術絕育需要麻醉,也帶來潛在的并發(fā)癥風險,也有悖于動物福利。而絕育疫苗是通過生物工程方法使其短期失去生育能力,只需要一年注射一針,大大提高便捷性和降低寵物主人的絕育成本。

這一產(chǎn)品全球尚未有同類產(chǎn)品上市,而中國企業(yè)已經(jīng)搶先布局研發(fā)。據(jù)悉,艾益動物藥品節(jié)育疫苗已進入臨床階段,愛寵生物絕育疫苗預計今年將進入臨床試驗階段。

在前沿的mRNA疫苗領域,也有多家國產(chǎn)寵物疫苗企業(yè)布局。2025年,瑞普生物mRNA疫苗生產(chǎn)線已通過獸藥GMP現(xiàn)場檢查靜態(tài)驗收,計劃研發(fā)貓四聯(lián) mRNA疫苗。

國產(chǎn)需補渠道短板

在產(chǎn)品競爭上,國產(chǎn)寵物疫苗企業(yè)可以交出漂亮的答卷。以愛寵生物為例,其狂犬滅活疫苗在農(nóng)業(yè)部中檢所報告中,疫苗效價達到8.3 iu,而國家標準是疫苗效價不低于2iu。這個水平也超過了外資產(chǎn)品表現(xiàn)。瑞普生物旗下國產(chǎn)貓三聯(lián)產(chǎn)品“瑞喵舒”上市半年發(fā)貨100萬頭份,首月銷售額破千萬。

但在渠道上,國產(chǎn)企業(yè)還需要打破鐵幕。外資企業(yè)仍然牢牢把控專業(yè)渠道。國產(chǎn)替代的深層挑戰(zhàn)在于能否拿下專業(yè)渠道,目前,國內企業(yè)相比于外資企業(yè)在渠道能力上還存在短板。

寵物疫苗市場以寵物醫(yī)院為主,而高端連鎖寵物醫(yī)院正是外資品牌大本營。以碩騰為例,碩騰與新瑞鵬、瑞派等國內主要連鎖寵物醫(yī)院達成深度合作。外資品牌依靠全球影響力和口碑,在寵物醫(yī)療專業(yè)渠道議價能力很強。而新生的國產(chǎn)品牌還需要時間積累影響力。

業(yè)內人士表示:“外資企業(yè)如碩騰長期深耕專業(yè)寵物醫(yī)院、連鎖醫(yī)院這一類專業(yè)渠道,和醫(yī)院形成了強綁定的關系。而國內企業(yè)更多依賴經(jīng)銷商渠道,和國內專業(yè)醫(yī)療機構關聯(lián)較少。

國內外企業(yè)在經(jīng)銷商網(wǎng)絡成熟度上也有差距。跨國企業(yè)積累了豐富的渠道管理經(jīng)驗。外資企業(yè)經(jīng)銷商網(wǎng)絡層級清晰、管理規(guī)范,經(jīng)銷商網(wǎng)絡具備專業(yè)的服務能力。而國內企業(yè)近年來才開始進行渠道建設,經(jīng)銷商體系相對分散,經(jīng)銷商服務能力相比于外資企業(yè)較弱。”

國內外企業(yè)在服務和技術支持方面也存在差距。外資企業(yè)可以提供疫苗配套的檢測服務、免疫方案設計,以及和寵物醫(yī)生的培訓互動,通過這些教育性和培訓性的項目把產(chǎn)品理念植入到醫(yī)生群體中,促使寵物用藥方面的不斷增長,以及以此來增加和寵物醫(yī)生粘性。而國產(chǎn)寵物疫苗企業(yè)和寵物醫(yī)生的互動往往停留在產(chǎn)品銷售層面。

對于服務能力提升,國產(chǎn)企業(yè)也在努力補齊能力。通過定期舉辦獸醫(yī)培訓,舉辦臨床案例分享會以及學術會議拉近與獸醫(yī)之間的關系,提升醫(yī)生對于國產(chǎn)寵物疫苗的信任。

國產(chǎn)企業(yè)搶先出海

最后,當國產(chǎn)寵物疫苗參與者增多,難以避免價格戰(zhàn)。有投資人曾對動脈網(wǎng)表示,認為國內寵物疫苗企業(yè)進入者增多,市場已經(jīng)趨于白熱化。

價格戰(zhàn)不利于行業(yè)長期發(fā)展,寵物疫苗行業(yè)需要持續(xù)的研發(fā)投入,而低價導致利潤減少會影響企業(yè)后續(xù)的技術創(chuàng)新和研發(fā)投入,影響行業(yè)的長期可持續(xù)發(fā)展。低價競爭帶來的成本壓力也會帶來影響產(chǎn)品質量的風險,損害消費者對于國產(chǎn)疫苗的信任度。

價格戰(zhàn)從短期來看可以擴大市場份額,但從長期來看是一種短視的行為。國產(chǎn)疫苗發(fā)力更應該從研發(fā)端、產(chǎn)品端、供應端發(fā)力,而非通過價格戰(zhàn)方式進行惡性競爭。

告別內卷并非放棄競爭,出海也是國產(chǎn)寵物疫苗方向。

艾益動物藥品團隊熟悉全球60多個國家的動物疫苗的外資注冊法規(guī),艾益動物藥品創(chuàng)始人朱賢主曾在采訪中表示:從國際范圍來看,中國目前在動物疫苗領域已經(jīng)有了很高標準的法規(guī)體系,許多國家認可中國監(jiān)管機構頒發(fā)的獸藥GMP證書等資質,中國開發(fā)和生產(chǎn)的高品質寵物疫苗,未來有很好的出海機會。從區(qū)位來看,中國可以輻射亞洲多個國家,亞洲國家之間的區(qū)域流行毒株情況相似,疫苗匹配性更好。

東南亞市場是國內寵物疫苗企業(yè)出海的第一站。從人均GDP上看,東南亞多個國家人均GDP超過4000美元,東南亞市場正處于高速增長階段,但是當?shù)厝狈ιa(chǎn)寵物疫苗的能力,在寵物疫苗供應上同樣依賴外資,國內企業(yè)切入東南亞市場有利于搶占先機。

寵物疫苗是一個消費屬性和醫(yī)療屬性疊加的市場。國內新增寵物增速放緩,站在寵物醫(yī)療產(chǎn)業(yè)升級的轉折點上,國產(chǎn)疫苗企業(yè)正面臨歷史性的選擇:是困在低價競爭的泥潭中消耗創(chuàng)新元氣,還是以技術突破為矛、以服務生態(tài)為盾,在全球市場開辟新戰(zhàn)場?行業(yè)的破曉時刻,永遠屬于那些把實驗室數(shù)據(jù)轉化為臨床信任、將渠道短板鍛造成服務長板的企業(yè)。