文 | 定焦One 金玙璠

編輯 | 魏佳

3月18日,小鵬汽車交出2024年第四季度及全年財報。何小鵬去年定下“2025年年底實現收支平衡”的目標,現在這份成績單就是檢驗目標能不能實現的“試金石”。

從財報來看,2024年對小鵬汽車來說是“銷量狂奔、努力減虧”的一年:

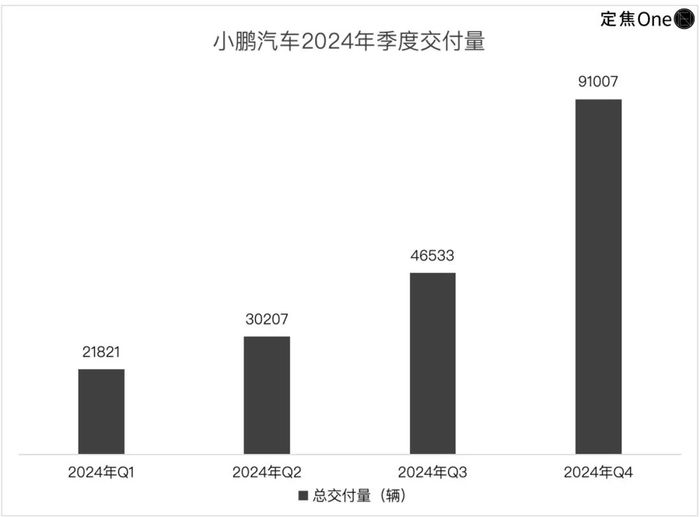

全年交付量同比增長34%至19.01萬輛,其中Q4單季交付9.1萬輛創紀錄,MONA M03(12-16萬元價格帶)這款低價車型貢獻了42%的銷量,同時也將單車均價拉低至18.85萬元。

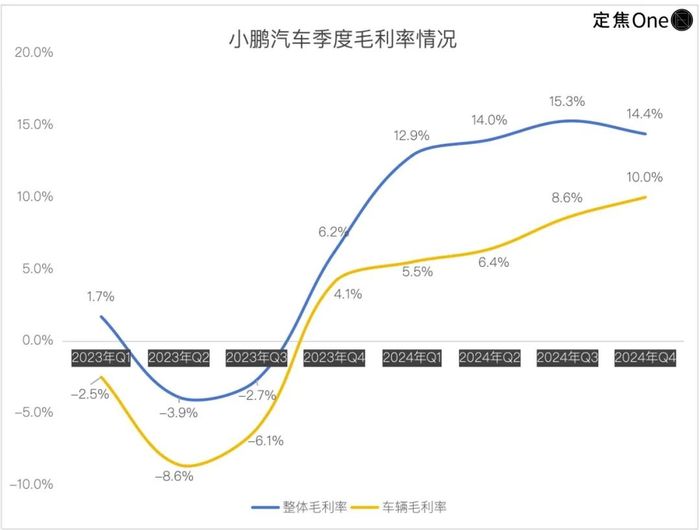

不過,靠技術降本(如與大眾合作分攤研發)以及近乎翻倍的服務收入(毛利率57.2%),其2024全年毛利率升至14.3%(2023年僅1.5%),汽車業務毛利率從-1.6%轉正為8.3%。

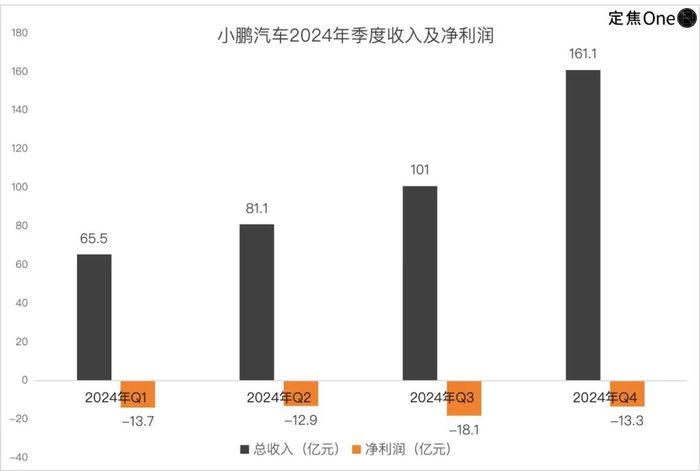

最終,小鵬營收同比增加33%至408.7億元,凈虧損為57.9億元,同比收窄44%,相當于賣一輛車少虧4.28萬。

小鵬2024年的策略更像是“用短期讓利換市場規模,用規模反哺技術迭代”。虧損收窄顯示成本控制見效,但還未看到盈利拐點。

截至2024年底,小鵬汽車的彈藥還算充足,現金儲備419.6億,雖較年初的457億下降,但按當前的財務狀況和虧損速度,仍可為未來2-3年的研發提供資金支持。與大眾的技術合作帶來現金流輸血,也能降低純燒錢的風險。

財報發布后,小鵬汽車美股盤前先漲后跌,盤后報22.9美元,港股收盤微漲至95.1港元,市值為1807億港元。

目前資本市場對小鵬的關注點在于:交付量能否維持高速增長、汽車毛利率能否穩定在兩位數,以及技術授權收入能否覆蓋研發成本。這些問題將決定小鵬2025年是否安全。

技術救了場,但賣車仍是硬仗

過去一年,小鵬汽車一邊在價格戰中咬牙賣車,一邊靠輸出技術給大眾汽車賺外快,上演了一場過山車式的逆襲大戲。

我們先來看各季度的表現。

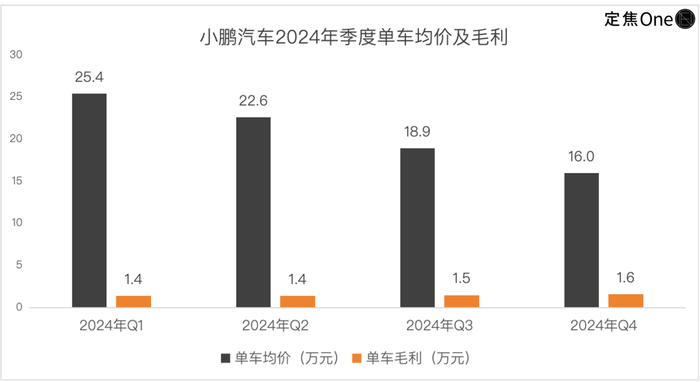

一季度算是穩扎穩打,二季度賺錢依然靠“副業(充電、軟件服務等)”,三季度銷量和營收創新高,但低價車型走量拉低了單車均價(從25.4萬降至18.9萬),好在技術授權收入繼續輸血。

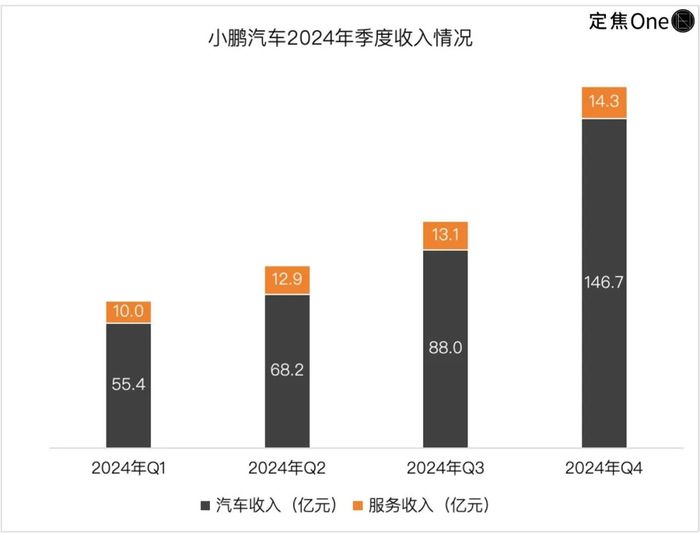

四季度通常是旺季,小鵬收入同比增長23.4%至161.1億元,還是因為MONA M03(定價11.98萬至15.58萬元)、P7+(定價18.68萬至21.88萬元)這兩款車賣得好,整體交付量大增至9.1萬輛(占全年總交付量的48%),汽車收入同比增長20%,沖到146.7億元。

這一季度,服務收入(主要來自與大眾的技術合作)的占比被壓縮到9%以內,進賬14.3億元,同比多掙了74%,證明小鵬“技術換現金流”的商業模式目前能跑通。

但這部分毛利率較高的業務收入占比變小,導致小鵬Q4的公司毛利率環比下降至14.4%,低于Q3的15.3%。

再來看另一個投資者最關注的數據——汽車毛利率。

由于四季度的銷量已公布,汽車收入上漲早在預期之內,投資者現在更關心的是小鵬的汽車毛利率是否延續了Q3的修復態勢。

汽車毛利率前三季度都徘徊在個位數,四季度首次達到10%,成為全年高點。

財報中沒有給出單車成本,也未明確車型細分,不過,小鵬的汽車毛利率連續六個季度改善,且2024全年從-1.6%轉正為8.3%,可以推測,有高配版本車型占比增加的因素。

單車毛利潤也從上半年的1.4萬元,提高到Q4的1.6萬元。考慮到全年車市價格戰激烈,小鵬每場幾乎都參與了,能在降價壓力下保持毛利潤增長已經不易。

但小鵬的汽車毛利率還是遠低于行業頭部企業20%左右的水平。

最主要的原因是,小鵬單車均價本來就偏低,去年四個季度還持續走低,從25.4萬元一直降到16.0萬元,與理想汽車四季度的26.84萬元差距持續拉大。

總結小鵬的2024年:技術救了場,賣車仍是硬仗——全年銷量和營收一路沖高,但汽車毛利率僅8.3%;最大亮點是技術輸出,服務收入一年狂攬50億。

長期來看,小鵬得證明兩件事:技術能持續變現,賣車能真正賺錢。

搞研發、砸營銷,一年虧了58億

小鵬汽車2024年的表現,更像一場“技術降本與規模擴張的平衡術”。從財報數據看,四個季度的虧損曲線波動收窄,尤其是年末有所緩和,但全年仍處于持續虧損狀態。

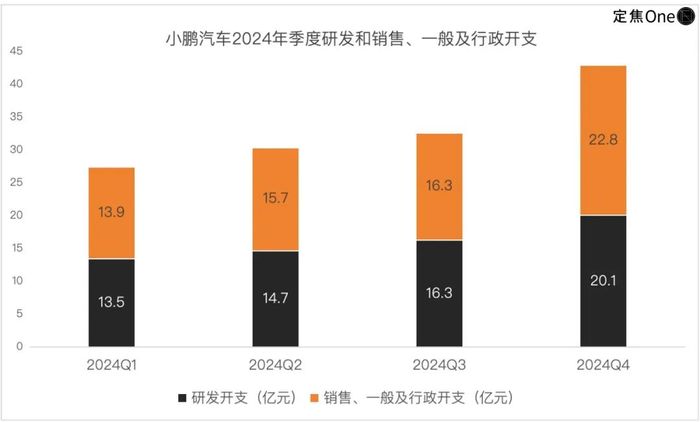

分季度去看:一季度虧13.7億,二季度微降到12.8億,到了三季度突然擴大到18.1億——這個數字暴露了擴張期的成本壓力,當季門店數量猛增到639家,營銷和研發費用都環比漲了10%以上。

好在四季度虧損收窄到13.3億,雖然環比收窄了26.4%,但同比降幅僅為1.3%。全年累計虧損57.9億,較2023年的103.8億元減少近一半,相當于單車虧損減少了4.28萬元。同時,在非公認會計原則口徑下的虧損也從94.4億元降至55.5億元,反映核心業務虧損縮窄。

拆解虧損結構會發現,小鵬的錢主要燒在兩個地方:研發和銷售。

研發開支四季度沖到20.1億的歷史峰值,全年達64.6億,比上一年多花了22%,主要用于新車型開發(如MONA系列)和AI技術(尤其是純視覺智駕方案)。

不過,小鵬的研發費用增速反而跑輸了33.2%的營收增長,讓研發費用率從2022年的25%、2023年的17%,降到了2024年的15.8%。

橫向對比,其研發強度明顯低于高端定位的同行,蔚來2023年的研發投入為134億、理想2024年是111億。尤其是蔚來的研發費用率長期維持在20% 以上。

另一邊,小鵬的銷售費用也在飆升。四季度銷售及行政開支達到22.8億,環比增長39.3%。

過去一年,小鵬在渠道和品牌上沒少砸錢,一方面,全年凈增50多家門店至690家,另一方面,爆款MONA M03這類低價車型依賴經銷商走量,傭金成本水漲船高,再加上年末促銷活動也投入了大量營銷費用。算下來,全年銷售及行政費用增加到68.7億元,占收入的16.8%。

整體而言,小鵬2024年的投入策略是,用高研發投入押注智能化技術,用銷售擴張爭奪市場份額。Q4虧損收窄主要是規模效應和成本優化的階段性成果,但真正的盈利拐點還沒出現。

橫向對比,理想汽車雖然去年凈利潤大幅收縮(從118億元降到80.5億元),但憑借增程式技術路線守住了19.7%的汽車毛利率,現金儲備更是高達1128億元;零跑汽車則以10.95萬元的單車均價,實現四季度凈利潤轉正(微賺8000萬元),成為繼理想之后第二家盈利的新勢力。

當前新勢力陣營已明顯分化——理想穩居盈利陣營,零跑憑借極致成本控制突圍,小鵬與蔚來仍在規模擴張與盈利平衡間探索。

小鵬汽車的現金儲備狀況可以用“短期無憂,長期看節奏”來概括。截至2024年底,賬上有419.6億元的現金及等價物,相比第三季度的357.5億回血17.4%,這說明四季度銷量爆發和技術授權收入改善了現金流。

眼下現金流還能覆蓋擴張需求,如果按2024年的花錢速度(研發+銷售一年133億),當前現金儲備理論上能撐3年左右。不過要注意,2025年才是小鵬真正的花錢大年:肇慶工廠二期投產需要砸錢擴產能,歐洲市場建超充網絡都得真金白銀投入,這些開支可能讓“安全期”縮短。

銷量戰:用對人、死磕低價、智駕降本

小鵬的劇本從“生死線掙扎”轉向“精細化運營”,核心可以歸結為三個關鍵動作——第一,從長城挖來的王鳳英,給公司來了場“省錢大手術”;第二,產品策略大調整,死磕性價比;第三,砍掉激光雷達轉向純視覺方案,用平價智駕洗牌市場。

何小鵬2023年請來了在長城干了30年營銷的王鳳英,擔任小鵬汽車總裁,并充分放權。王鳳英上任后燒了三把火——渠道大換血:即關掉低效的直營店,推行“直營+代理”混合模式,降低運營成本;供應鏈砍價:通過平臺化采購(如X9與G9共享60%零部件),電池成本降低18%;以及啟動組織架構調整。

不到半年時間,小鵬的產品策略也來了一場大改造。曾經執著高端化的小鵬,從G6開始調轉槍口,重回性價比路線,2024年連續發布MONA M03和P7+,類似手機圈小米的打法。

2025年開年,小鵬汽車連續兩個月交付量突破3萬輛登頂新勢力榜首,甚至短暫超越特斯拉和理想汽車。

關注新能源汽車銷售市場的從業者李宏稱,MONA M03和P7+功不可沒。

圖源 / 小鵬汽車官方微博

前者靠極致性價比+女性定位差異化,比比亞迪海豚便宜2萬,比秦Plus EV智能化更強。后者則是靠智能化(智駕)+精準定位+性價比,李宏稱其是18-22萬價格帶唯一兼顧大空間、轎跑設計、智能化的車型,面向的是30歲以下未婚、新婚的首購人群,與小米SU7用戶高度重疊,但價格比小米SU7低3-5萬。

小鵬低價策略的邏輯在于:通過高性價比車型快速搶占10萬-20萬元主流市場,同時以智能化標簽建立差異化。李宏補充道,比亞迪的“天神之眼”智駕系統倉促應戰,也說明智駕下沉已成大勢,小鵬的策略是正確的。

國內車企的主流智駕方案是“視覺為主+激光雷達補充”,因為激光雷達方案成本高,一般是30萬以上車型配備激光雷達,20萬以下車型開始嘗試純視覺方案。蔚來、理想都在激光雷達陣營。

為了降本,小鵬做了一個大膽的決定:效仿特斯拉,放棄高成本的激光雷達路線,轉向純視覺智駕方案。

效果直接反映在定價上。關注新能源汽車行業的投資人陳蕭舉例說,小鵬P7+采用純視覺方案(去激光雷達),硬件成本降了五成,因此,搭載城市NOA的版本起售價18.99萬元,比帶激光雷達的老款P7便宜6萬元。

激光雷達的作用是彌補算法能力差距,去掉它雖然節省了硬件成本,但也需依賴更高算力芯片(如小鵬的圖靈芯片)彌補精度不足。也就是說,小鵬研發投入的重點從硬件轉向了軟件。

小鵬的案例證明,新勢力也能玩轉性價比,但容錯空間很小,一步都不能走錯。

利潤戰:2025年還有三場硬仗

目前,市場最關注的是小鵬的虧損曲線何時能真正觸底反彈,以及何小鵬提出的“2025年年底實現收支平衡”的目標能否如期達成。

陳蕭根據財報測算,小鵬實現GAAP層面的收支平衡,還需要更長時間,若想在2025年底實現Non-GAAP層面的收支平衡,至少滿足三個條件:

第一,2025年交付量突破40萬輛,這相當于2024年全年銷量的2倍多。目前MONA系列承擔了沖量重任,但15萬元級市場的利潤率天然受限,需海外市場(尤其是歐洲右舵車型)同步發力填補利潤缺口。

第二,汽車毛利率必須穩在10%以上。小鵬2024年Q4汽車毛利率剛達到10%,但2025年MONA系列若占銷量的半壁江山,可能拉低整體毛利率,那就必須靠技術授權收入和海外高價策略對沖。

圖源 / 小鵬汽車官網

第三,勒緊褲腰帶控制成本。2024年研發+銷售費用合計133億元,吃掉總收入的32.6%。若2025年收入翻倍至800億元,這兩項費用增速必須壓到20%以下,這意味著平臺化造車(MONA與P7+共享電子電氣架構)和直營轉代理的渠道改革要見效。

小鵬既驗證了“技術換規模”的可能性,也暴露了平價車企的軟肋——規模和利潤的天平很難平衡。

它也已經意識到單一低價路線的風險,戰略重心開始向高端化傾斜:一方面亮出技術底牌,宣布年中推出準L3級自動駕駛,年底落地全場景L3;另一方面拋出“全球化溢價”,把國內賣40萬的X9,以68萬高價賣到東南亞和歐洲市場,試圖用海外利潤反哺國內戰局。

從戰略布局看,小鵬2025年必須“三線作戰”:用MONA搶下沉市場基本盤,靠X9和P7+攻高端立品牌,借大眾技術授權輸血養研發的同時加速L3落地。

如果這三個目標達成,小鵬或許能在2025底盈利拐點;反之,若技術投入換不來市場溢價,規模越大反而可能虧得越狠。在智能電動車淘汰賽的下半場,小鵬的挑戰才剛剛開始。

應受訪者要求,文中李宏、陳蕭為化名。