文 | 文娛商業觀察 德黑蘭

于商業社會,信心是比黃金更寶貴的財富。

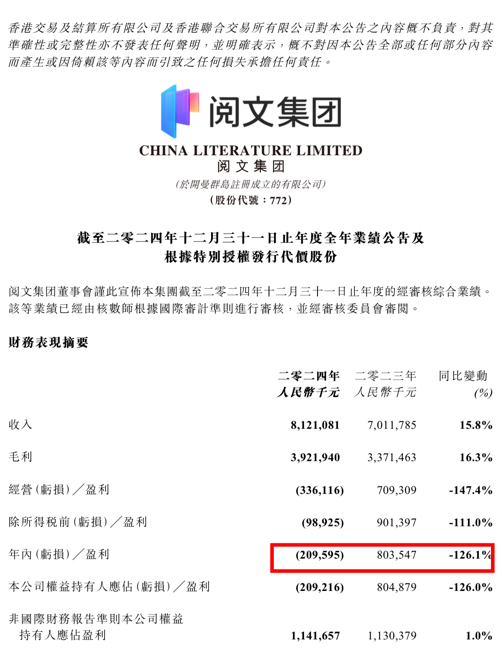

稍早前(2月25日),閱文發布盈利預警,預計2024財年將錄得凈虧損約 1.5 億元至2.5億元人民幣。消息公布次日,其股價應聲斷崖下跌9.21%,報收于28.1港元。此后,股價又連續多日下行,一度低至每股僅24.650 港元。

然而,臨近 2024 年成績單正式發布的日子,閱文的股價卻逐漸呈現出肉眼可見的回暖態勢,到正式發布當天(3月18日)盤中股價一度沖到28.050港元,最終報收于27.3港元,較上一日上漲1.68%。

但饒有趣味且值得深究的是,閱文2024年的實際盈利表現與預警公告基本一致,歸母凈利從去年同期的8.05億元跌到虧損2.09億元,同比止盈轉虧。

那么,投資者信心變化的背后究竟有著怎樣復雜的邏輯?

華而不實的155億豪購

關于此次虧損,閱文在發布盈利預警時就已毫不回避地指出,新麗傳媒是首當其沖的因素,由于其相關商譽的可收回金額低于賬面價值,公司對其計提了 10.5 億至 11.5 億元的商譽減值。

這并非閱文首次對新麗傳媒進行商譽減值。

2020 年 7 月,《慶余年》收官半年后,閱文曾因新麗傳媒業績未達預期,對其計提 37 億至 47 億元減值。受此影響,閱文集團當年出現多年來的首次虧損,且虧損幅度巨大,導致半年報發布后市值蒸發近 50 億港元。

不過,受稅務風波、影視行業深度結構調整等因素影響,當時頭部影視公司因商譽減值導致虧損的情況較為普遍。而且新麗傳媒自身的表現也確實難以令人夸贊,其承諾 2018—2020年凈利潤分別不低于5億、7億、9億,但實際上三年累計缺口達8.2億。

然而,此次情況卻有所不同。

從《熱辣滾燙》到《與鳳行》《玫瑰的故事》《慶余年2》,再到《大奉打更人》,新麗傳媒的2024年從年初一路“爆”到了年尾。與之呼應,閱文集團2024半年報顯示,新麗傳媒上半年營收10.5億元,實現利潤3億元,分別同比提升93%和74%。

到了最新發布的2024年年報,閱文也在其中強調,版權運營收入的同比大增與爆款影視劇的上線數量增加密切相關。

這樣的新麗傳媒為什么還不被看好?

閱文解釋主要與市場環境變化密切相關,即受觀眾對優質內容日益增長的期待影響,新麗傳媒計劃未來著重開發頭部影視內容,這可能導致未來數年新項目研發周期拉長、整體生產成本增加,進而使新麗傳媒未來幾年的利潤預期降低。

一言以蔽之,閱文此舉旨在降低新麗傳媒在未來經營過程中可能產生的潛在財務風險。

回報周期長、不確定性高本就是劇集行業的一大特性。在此基礎上,新麗傳媒出品的頭部影視內容目前仍主打 “大 IP + 流量明星 + 大制作”的開發模式,這不僅不可避免地會大幅推高制作成本,也使得新麗傳媒花出的每一筆錢更像是一場豪賭。

26000、32000,同為騰訊視頻 S + 級別的《大奉打更人》《慶余年2》,在開播首日呈現的熱度值差距就是最有力的佐證。

要知道,站在閱文 IP 戰略布局層面,《大奉打更人》的重要性絲毫不遜于《慶余年》系列,甚至更為突出。也正因如此,閱文集團在《大奉打更人》播前、播后都采取了極為強勢的宣傳策略,整體陣仗比起《慶余年2》有過之而無不及。

然而,從播出首日的26000熱度值到終于沖破30000大關,《大奉打更人》讓閱文集團苦等了15天,最終的大眾口碑更是全面失守,豆瓣評分至今仍停留在5.6分。

固本培元的割肉之舉

資本能夠敏銳地把握時與勢,也能深刻地洞察危與機。

閱文對新麗傳媒計提的商譽減值金額巨大,逼近其2024 年中期凈資產的6%。不過,在本次商譽減值之后,閱文的風險邊際將得到顯著改善,商譽風險基本出清。而且,商譽減值本質上屬于非現金支出,并不會直接對閱文的現金流產生影響。

更為關鍵的是,2024年閱文實現收入81.2億元,同比增長15.8%,創近三年內的最高水平。在排除商譽減值相關因素的影響后,2024年其非國際財務報告準則(Non - IFRS)下的歸母凈利潤仍達到11.4億元,甚至略高于 2023 財年的11.29億元。

也就是說,閱文并沒有被 “傷及根本”,其核心業務依然展現出了強大的抗風險能力,維持著穩定且富有韌性的盈利水平。

其中,依托“爆款生產線”的打造與全產業鏈開發戰略的深化,閱文的 IP 生意更邁入了高質量發展的新階段,不僅極大拔高了閱文生態的價值上限,也有效撬動了潛在的長期收益。

財報顯示,2024年,閱文的版權運營收入同比增加34.2%至39.9億元,衍生品全年GMV首次突破5億元,其中卡牌GMV突破2億元,主力IP《全職高手》《慶余年》《詭秘之主》《一人之下》《狐妖小紅娘》等均創下歷史收入新高。同時,閱文還與150多家授權合作伙伴建立了合作關系,并成功搭建了10多家線上自營直播間以及淘寶、天貓等官方線上商城,在北京、杭州等核心城市的頭部二次元商圈開設了8家線下門店。

今年2月底,閱文在正式發布的2024閱文 IP 盛典榜單上,首次新增“年度好評 IP 谷子”與“年度 IP 跨界營銷”兩大榮譽。其中,“年度好評 IP 谷子” 由《全職高手》榮耀之約收藏卡、《詭秘之主》神諭系列等12個產品摘得,整體累計GMV破億。

這意味著在閱文后續的戰略規劃中,IP 的衍生與跨界地位被再度擢升,獲得了與創意創作、改編開發等重要業務環節同等的重視程度。對此,閱文在財報中也做了更明確的表態,強調目前在IP商業化上還處于起步階段,未來的線上線下前景廣闊。

據艾媒咨詢數據顯示,2024年中國“谷子經濟”市場規模達1689億元,較2023年增長超40%,預計2029年市場規模有望達3089億元。

閱文敏銳捕捉到了這一市場趨勢,也頻頻收獲了蘊藏其中的紅利。今年1月底,閱文在新加坡舉辦的 YUEWEN WONDERLAND 活動單日人流量突破2萬人次,活動所推出的新春系列和新加坡主題系列產品 GMV 超過500萬元。

日前,閱文又官宣已在新加坡設立海外總部,其海外文學中心也落戶獅城。后續,閱文會加緊整合東南亞資源,深化IP開發、版權運營及跨區域合作,推動 “為創作者打造最有價值的IP生態鏈,成為全球頂尖的文化產業集團” 這一愿景進一步落地。

道阻且長的信心之戰

閱文重新贏回了部分信心,但市場中彌漫著的擔憂情緒未完全消散。

畢竟,與版權業務風生水起的繁榮景象截然不同,閱文的在線閱讀業務正遭受著前所未有的驚濤駭浪。

財報顯示,2024年閱文的在線業務收入同比微增2.1%至40.3億元,月活躍用戶同比流失3900萬人,月付費用戶同比增幅從去年同期的10.1%跌至4.6%,全年新增月付費用戶僅40萬人,而且付費閱讀業務的每名付費用戶平均每月收入同比減少 1.5%。

不僅如此,騰訊產品渠道收入收窄幅度顯著,由 2023 年的 3.42 億元降至 2.45億元,降幅高達28.2%,同時騰訊產品自營渠道月活躍用戶也減少了 37.7%。

這一系列數據的變化,無疑給閱文的在線閱讀業務蒙上了一層厚厚的陰影。

盡管閱文在財報中用數據展現了DeepSeek接入旗下作家輔助創作產品“作家助手”后所帶來的直觀助益:日活用戶增長超過30%,其中AI功能的周使用率超過50%,平均單日使用“智能問答”功能的作家數量增長10倍。

然而,DeepSeek 究竟能對閱文現有的網文付費訂閱和 IP 衍生業務產生多大程度的實質性促進作用,目前還難以明晰。畢竟,技術的應用與業務的實際增長之間,還需要經過市場的長期檢驗和磨合。

但能夠確定的是,以番茄小說為代表的免費閱讀平臺還在從市場份額、商業模式、用戶體驗和內容生態等多個維度對閱文在線閱讀業務發起全面而猛烈的挑戰,甚至沖擊到了閱文的根基。

據QuestMobile數據,2024年上半年,番茄小說一舉拿下了國內在線閱讀行業月活躍用戶數TOP1、月人均使用時長TOP1,而且同比增長率仍高達35.5%。

正所謂屋漏偏逢連夜雨,字節系的另一個新“臺柱子”——紅果小說,也將讓閱文的短劇征程面臨更多挑戰。

據《2024 微短劇行業生態洞察報告》,IAA(免費劇)模式微短劇在2024年迅速爆發,市場占比從1月的11% 攀升至10月的50%,并從11月開始形成反超。紅果短劇作為免費短劇的代表,月活在去年12月已達 1.58 億,且在去年3月人均單日使用時長就超過了愛優騰芒等平臺。

重壓之下,閱文能否在這片充滿變數的市場中把握更大的發展契機,一切都充滿了不確定性,而這也正是這個行業的魅力所在,充滿了無限的可能性和機遇。

未來,閱文將如何應對這些挑戰,書寫出怎樣的新篇章,值得我們拭目以待。