記者|張喬遇

近日,香港聯交所新增游戲公司星邦互娛的IPO申請,保薦機構為中金公司。

星邦互娛的歷史可追溯至2014年,前身為“9130游戲”,2020年將品牌名變更為“星邦互娛”,公司報告期(2022年、2023年及2024年1-9月)的所有收入均來自于移動游戲,90%以上收入來自小游戲。

移動游戲參與方涉及開發商、發行商、分銷商和游戲玩家,大部分游戲公司通過自主開發及發行游戲以及聯合開發和發行游戲。星邦互娛則是一家集開發、發行及運營能力于一體的移動游戲公司。

中國移動游戲市場規模從2018年的1450億元增長至2023年的3023億元,復合年增長率15.8%。

移動游戲市場競爭十分激烈,少數主要玩家及數千家小型公司爭奪市場份額。2023年按客戶支出計,具有綜合開發、發行及運營能力的五大移動游戲公司持有約58.8%的市場份額。其中騰訊、網易分別占據31.1%、16.9%的市場份額;米哈游位列第三,市場份額為4.9%;星邦互娛則排名第六,市場份額為1.8%。

不過,在小游戲口徑的客戶支出方面,星邦互娛以51億流水排名第一,市場份額16.4%,與第二名市場份額相差2.6個百分點。此次謀求IPO,星邦互娛有何打算?

關鍵游戲進入衰退期,付費用戶數下滑

報告期,星邦互娛業績持續下滑,收入從2022年的56.75億元下滑至2023年的53.27億元,2024年1-9月收入20.95億元,同比已經“腰斬”;凈利潤分別為3.28億元、1.97億元和-4716.7萬元,出現盈轉虧的情況。

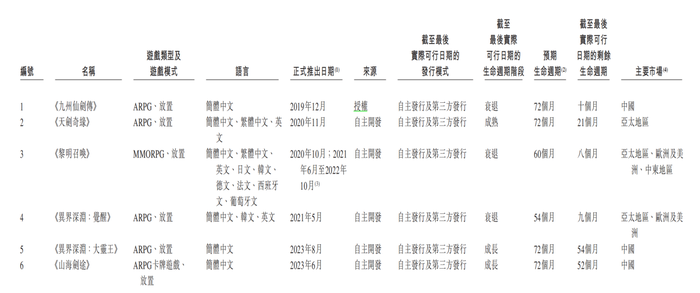

截至2月18日,星邦互娛共有12款正在運營的移動游戲,超過95%收入來源于6款標志性游戲。2019年12月和2020年11月推出的兩款游戲《九州仙劍傳》和《天劍奇緣》均取得了不錯成績,并在報告期構成了星邦互娛的主要收入來源。

需要指出的是,《九州仙劍傳》是一款從第三方開發商引進的授權游戲,這款游戲曾一度為公司貢獻超過半數收入,但毛利率不足10%。此外,雙方協議已于2025年2月5日屆滿,重續進展未知。

移動游戲存在不同的生命周期,一般包括成長期、成熟期和衰退期三個階段,隨著推出時間拉長,《九州仙劍傳》已進入衰退期,《天劍奇緣》正處于成熟期,兩款游戲合計收入占比從2023年的90.5%下降至2024年9月30日的70.2%。

流水是衡量游戲運營指標的關鍵表現。星邦互娛曾憑借《九州仙劍傳》、《天劍奇緣》兩款游戲在2022年錄得30.71億元和24.14億元流水。2023年《九州仙劍傳》開始走下坡路,2024年1-9月的流水較上年同期下跌近15億元,《天劍奇緣》流水也同比減少54.33%。

6款標志性游戲中,還有《黎明召喚》《異界深淵:覺醒》處于衰退期,2024年1-9月流水分別跌46.85%、78.43%。招股書顯示,星邦互娛平均月活躍用戶數從2022年的6755.4萬人減少至2023年的4772.2萬人,并進一步減少至2024年9月的2044.3萬人。平均月付費用戶數從2022年的107.0萬人下降至2024年9月30日的54.6萬人,每名付費用戶流水對應從490元下滑至456元。

目前,星邦互娛依靠《異界深淵:大靈王》和《山海劍途》兩款游戲。這兩款游戲均為2023年下半年上市,目前正處于成長期,預計生命周期均為42個月,2024年前三季度流水分別為4.00億元和1.46億元。

界面新聞注意到,星邦互娛存在同時使用總額法和凈額法兩種方式確認收入。在自主開發的游戲運營中,公司擔當責任人,玩家在購買虛擬物品、技能等購買行為產生的全部金額計入收入。而當公司自主開發游戲授權給第三方發行商時,則通過凈額法確認收入,即通過收取許可費(包含授權游戲流水的一定比例抽取分成及不可退還的固定款項)確認收入。

有分析人士指出,在游戲行業里,這種收入確認方式是一種較為普遍的現象。

2017年,星邦互娛切入RPG游戲的移動游戲開發、發行和業務運營一體化產業戰略,古風RPG(角色扮演游戲)是其主要品類,2022年公司開始戰略優化,截至2月18日共有18款游戲儲備,品類擴展至卡牌游戲、SIM(模擬游戲)和SLG(策略游戲)等,預計在今年二季度集中上市。

對于小游戲行業內的戰略調整現象,有飯研究負責人王薇表示:“不同品類游戲在開發運營上各有側重。盡管小游戲與傳統游戲只是承載介質存在差異,但內在的游戲制作邏輯是相通的。”

“例如,SIM類型游戲若為模擬經營類,重點在于對事物的精準模擬,需關注用戶體驗、數值設置能否有效引導用戶消費等方面;RPG游戲則更強調劇情體驗和角色設計;而SLG游戲相對而言,數值策劃的重要性更為突出。此外,不同品類游戲在人員配置上也存在較大差異。”

依賴“買量”,利潤被第三方發行商侵蝕

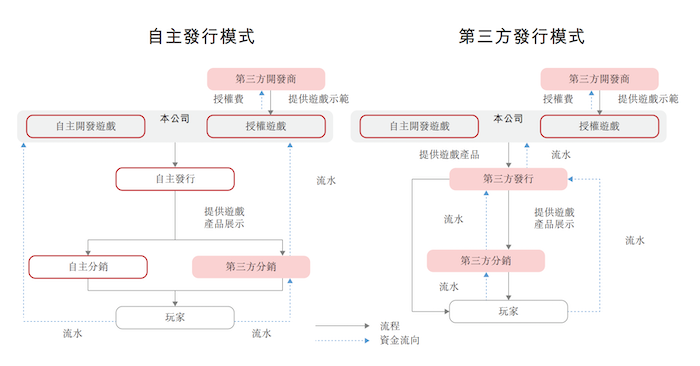

星邦互娛的游戲發行渠道可以劃分為兩類,即自主發行和與第三方發行商合作。自主發行條件下,星邦互娛通過各種分銷渠道直接發行游戲,并負責游戲的運營及營銷;第三方發行模式下則由第三方發行商負責在指定地區發行、運營及營銷游戲。

報告期各期,星邦互娛分別有70.4%、77.7%和65.9%的收入依靠第三方發行模式獲得。不過,依靠這種模式也侵蝕了公司利潤,相較于自主發行模式超過80%的毛利率,第三方發行模式毛利率不足10%,拉低了公司報告期整體毛利率水平,對應分別為30.6%、26.3%和33.5%。

星邦互娛旗下游戲較為依賴宣傳及廣告開支。報告期各期,公司銷售及分銷開支金額分別為12.16億元、9.63億元和6.12億元,占收入比重分別為21.4%、18.1%及29.2%。其中超過93%以上為宣傳及廣告支出,主要為向廣告及營銷代理支付的服務費。

界面新聞注意到,2024年1-9月,《天劍奇緣》相關數據波動劇烈——平均月活躍用戶數從上年同期2013.4萬人跌至不足400萬人,平均月付費用戶數從上年同期的56.0萬人減至26.4萬人,流水同比“腰斬”至9.54億元,毛利率下滑超17個百分點。

《天劍奇緣》于2020年11月正式上線,是公司自主開發以中國奇幻為特色的ARPG游戲。游戲角色身穿古裝,在游戲的360度仙境中滑翔與怪物戰斗,并藉助盔甲、劍、寶石及武器等不同的虛擬物品來提升神力。這款處于成熟期,且還擁有21個月生命周期的游戲似乎將遭到星邦互娛的“舍棄”。公司決定減少對《天劍奇緣》的營銷及發行資源,并重新分配精力到新游戲中。同時,公司也提到,該游戲市場波動受到不斷發展的游戲產業的激烈競爭影響。

對于行業的營銷推廣費分配情況,有業內分析人士認為:“對于流量型產品,廣告投放相較于主播直播、內容營銷等手段更直接可控,是主要獲客方式。不過,買量成本高昂,轉化為付費用戶的比例卻很低,通常每100個用戶中有4人會付費就算較高的數據了,一些游戲的單個付費用戶的獲取成本甚至可能高達2000元。但付費用戶付費金額差異大,有的僅支付很少金額,難以覆蓋獲客成本,所以運營商更關注高價值付費用戶,以此保障盈利。當買量成本超過從用戶付費中能獲得的收益,游戲運營商就會減少或停止廣告投放。為穩定營收,游戲公司會依據產品表現分配資源,對表現好的產品重點推廣運營,對不佳的則選擇放棄。”

“行業內,各公司常互相打聽買量價格、發行成本等信息,以此判斷產品盈利能力,雖然數據未必精準,但能大致了解產品盈利狀況。有些產品發行初期會虧損推廣,期望后期靠用戶留存和付費提升營收,可若一段時間后數據仍不好,公司就會面臨是否繼續投入的艱難抉擇。”

據悉,《天劍奇緣》2024年1-9月為星邦互娛貢獻45%的收入,但公司未能披露該游戲轉化率。招股書顯示,星邦互娛計劃在未來兩年內推出《天劍奇緣》游戲的海外版本。

二代“接班”,有股東快進快出

2014年,星邦互娛在郭中健的組織下成立。郭中健的家族朋友程紹蓉及楊蓮蓮曾作為代持人代郭中健持有星邦互娛的部分股權,相關代持于2017年12月終止。

2017年7月20日,星邦互娛注冊資本從3萬元增加至1000萬元。截至2018年10月,星邦互娛由藍駿投資、盛池投資、捷聯網絡分別持有42.90%、30.00%及27.10%權益。藍駿投資及盛池投資由郭中健及郭小蘭共同實益擁有,捷聯網絡由郭小蘭全資擁有。

郭中健、郭小蘭為父女關系,報告期至截至2025年2月18日,郭中健已不在公司任職,郭小蘭“接班”公司,為星邦互娛的董事長、執行董事兼首席執行官。

截至最后實際可行日期,郭中健有權通過Great Guo HL、Great Guo FHL、Springberg FHL及Sincebloom FHL行使相當于公司已發行股本總額約57.54%的股份附帶的投票權,郭小蘭有權通過Orchid Lan HL及Orchid Lan FHL行使相當于公司已發行股本總額約33.16%的股份附帶的投票權。

值得注意的是,星邦互娛曾有外部股東“快進快出”。2019年6月,星邦互娛、捷聯網絡和共青城惠智網聯投資合伙企業(有限合伙)(下稱:“惠智網聯”)簽訂了股權轉讓協議。捷聯網絡以1.5億元向惠智網聯轉讓持有的成都星邦互娛(星邦互娛境內經營主體)的8.13%股權。

不過,惠智網聯持股僅持續了一年時間。2020年7月,惠智網聯將持有的成都星邦互娛全部股權(8.13%)轉讓回捷聯網絡,價格為1.72億元。

2020年11月,高新創投以1.72億元承接捷聯網絡9.3%的股權入股,并與星邦互娛簽訂對賭協議,包括但不限于贖回權、知情權、優先認股權及清算優先權等多項特別權利,相關贖回權將在公司未能成功上市(含港美股)后恢復。

根據2022年4月29日及2022年11月3日股東大會的決議案,成都星邦互娛分別向當時股權持有人宣派股息4000萬元及1.12億元。公司已結付相關股息1.47億元。

根據2023年7月4日股東大會的決議案,成都星邦互娛向當時股權持有人宣派股息1.50億元,截至2024年9月30日已結付1.20億元。公司預期動用內部資源以現金結清余下款項。

頻繁分紅之下,星邦互娛資金開始承壓。公司2024年1-9月經營活動現金凈額為-5846.8萬元,報告期首次出現入不敷出的情況。截至2024年9月30日,星邦互娛資產負債率為74.05%,期末現金及現金等價物5941.8萬元,計息銀行借款5213.4萬元。