文 | 獨角金融 謝美浴 劉銀平

編輯 | 付影

2024年“新國九條”拉開券商并購元年,行業洗牌加速。3月17日,湘財股份(600095.SH)與大智慧(601519.SH)因籌劃重大資產重組雙雙停牌,由此成為繼國聯證券收購民生證券、浙商證券(601878.SH)收購國都證券(870488.NQ)后,證券業又一標志性整合案例。

根據湘財股份、大智慧3月16日公告,正在籌劃通過湘財股份向大智慧全體A股換股股東發行A股股票的方式換股吸收合并大智慧,并發行A股股票募集配套資金。

北山常成基金投研院執行院長王兆江指出,“采取換股方式吸收合并大智慧,第一可以減少現金收購對經營產生的壓力;第二,換股模式吸收效率更高,節省時間,如果采用定增,會經過審批和募集,時間拖延較長;第三,當下盡快完成吸收合并,也可以借助市場行情,促進企業市值增長。”

截至3月14日收盤,湘財股份股價報6.89元/股,總市值為197億元;大智慧股價報9.01元/股,總市值為181億元。湘財股份“吞下”百億大智慧,最終能否實現“1+1>2”?

01 湘財股份與大智慧二度“聯姻”

此次的收購方湘財股份,其前身是哈爾濱高科技(集團)股份有限公司(簡稱“哈高科”),成立于1994年3月,總部位于哈爾濱,此前主營業務是營養保健食品和大豆深加工產品,1997年7月于上交所主板上市。

另一主角大智慧成立于2000年12月,2011年1月在上交所主辦上市,注冊資本為20.28億元,控股股東、實控人均為張長虹。大智慧是一家為客戶提供金融信息服務的平臺,旗下擁有多款證券交易、咨詢軟件產品,在金融信息服務領域深耕多年,早期與東方財富(300059.SZ)、同花順(300033.SZ)并稱為炒股軟件“三劍客”。

湘財股份與大智慧的淵源頗深,只不過,十年過去,主客已經易位。

2015年,大智慧曾宣布以85億元收購湘財證券股份有限公司(以下簡稱“湘財證券”)100%股份,以獲取券商牌照,但三個月后,大智慧因公司信息披露涉嫌違反證券法律規定,被證監會立案調查。盡管大智慧與湘財證券的收購方案已經獲得證監會的審核通過,但最終仍以中止結束。

2017年,湘財股份實控人黃偉通過浙江新湖集團股份有限公司(以下簡稱“新湖集團”),斥資17.2億元獲得4億股大智慧股份,成為第二大股東。

2020年,“新湖系”上演左手倒右手,湘財股份以26.74億元收購新湖集團持有的大智慧15%股份,成為大智慧第二大股東。彼時,大智慧表示,本次交易將有助于湘財股份構建金融科技平臺,強化資源整合能力,發揮業務協同效應。

截至2024年三季度末,湘財股份、“22 湘 01EB”、“22 湘 02EB”合計持有約2.85億股大智慧股份,占其總股本的14.22%,湘財股份仍為大智慧第二大股東。

不過,2024年12月5日,湘財股份曾計劃“清倉”大智慧股權。彼時湘財股份公告顯示,截至2024年12月3日,湘財股份持有2.54億股大智慧股份,占其總股本的 12.66%,為了提高公司資產使用效率和流動性,擬通過集中競價、大宗交易及協議轉讓等方式減持所持有的大智慧股份,交易價格不低于9元/股,減持股份數量不超過公司持有的大智慧股票數量。

2025年2月15日,湘財股份按計劃宣布準備減持1%大智慧股票。當日,大智慧公告顯示,因經營發展需要,湘財股份擬在3個月內通過集中競價方式,減持大智慧不超過2003萬股。

如今,湘財股份為何突然轉向合并大智慧?對此,中國金融智庫特邀研究員余豐慧認為,“最初減持可能是基于資本配置優化或是應對短期流動性需求;而選擇合并則更有可能是為了通過資源整合實現業務協同效應,尤其是在金融科技快速發展的背景下。這樣的轉變反映了公司對未來發展方向的新思考。”

香頌資本董事沈萌則表示,“國內金融業、特別是券商業,合并擴張的案例增多,如果其他券商不積極參與此輪整合,很可能會在未來競爭中逐漸邊緣化。”

“目前券商的數據業務相比薄弱,如果能夠率先與國內領先的金融數據服務商合作,能夠更加突出合并后的差異化優勢,互補各自業務。”沈萌表示。

不過,湘財股份仍存在大筆質押所持大智慧股權的情況。

2月12日,湘財股份質押所持大智慧2488萬股,解除質押股份數量2683萬股,該次質押及解除質押后,湘財股份持有大智慧股份累計質押數量1.63億股,占其持股數量比例為近7成,占大智慧總股本比例為 8.13%。

02 湘財證券2024年增收不增利,大智慧13年扣非凈利潤累虧近36億

除了吸收合并大智慧,早在5年前,湘財股份就已經擁有一張券商牌照。

2020年,湘財股份(原哈高科)以發行股份的方式,收購了原16家股東持有的湘財證券36.73億股份,湘財證券以106億估值借殼上市,完成重大重組之后公司主營業務轉為證券服務。目前湘財股份、湘財證券注冊資本分別為28.59億元、45.91億元。

除了證券業務外,湘財股份業務還涵蓋營養品、防水卷材、貿易等,不過顯然證券是其業務之重。

截至2023年末,湘財股份總資產、營業收入、歸母凈利潤分別為330.41億元、23.21億元、1.19億元,湘財證券總資產、營業收入、歸母凈利潤分別為290.06億元、14.85億元、2.44億元,分別占到母公司的87.79%、63.96%、204.2%。如扣除湘財證券盈利部分,湘財股份其他業務收入則處于虧損狀態。

作為一家老牌的全國綜合類證券公司,湘財證券營業網點遍布全國各地,但業務規模并不大,在全國券商中處在中下游水平。

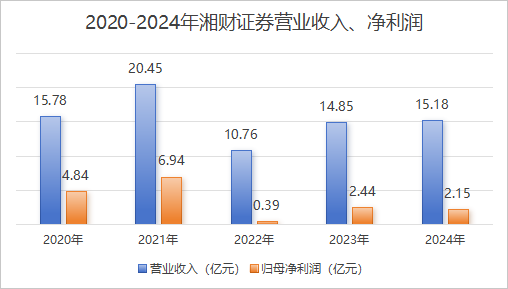

借殼上市之后,湘財證券2020-2021年營收、凈利潤連續大幅增長,尤其是2021年,營收、凈利潤分別為20.45億元、6.94億元,同比分別增長29.62%、43.29%,達到近幾年的最高峰。

不過2022年業績急轉直下,營收同比下跌47.38%至10.76億元,凈利潤同比下跌94.36%至0.39億元。對此,湘財股份表示主要受市場波動影響,國內證券市場整體下跌幅度較大,公司證券板塊自營業務收入及子公司收入出現下滑,利潤未達預期。

2023年,由于自營業務、投資銀行業務、子公司經營業績有較大增長,帶動湘財證券利潤大幅增長,當年凈利潤同比增長523.44%至2.44億元。不過增幅較大還有一個原因是前一年的基數較低,和2020年、2021年凈利潤相比仍有較大差距。

根據湘財證券2024年業績預告,2024年增收不增利,其中營業總收入15.18億元,同比增長5.57%,凈利潤2.15億元,同比下降27.57%,主要因營業外支出大增所致,2024年營業外支出2.37億元,同比增長4161.59%。

注:2024年數據未經審計數據來源:Wind、湘財證券

從過去幾年業績情況不難看出,湘財證券業績如“過山車”,整體上還處于跟著市場行情走的狀態,背后主要依靠“看天吃飯”的經紀業務、自營業務。這種模式讓券商在波動行情下顯得被動,在競爭激烈的證券市場難以培養核心競爭力。

湘財證券的投行業務規模及收入占比整體較小。

2020-2024年上半年,投行業務手續費凈收入分別為1.14億元、0.94億元、0.89億元、1.58億元,0.33億元,占營業收入的比例分別為7.25%、4.58%、8.25%、10.63%、4.58%。

2024年以來,湘財證券投行業務進入尷尬境地,投行業務質量評價結果由A降為B,保薦“獨苗”安瑞升IPO終止之后,湘財證券2024年IPO撤否率為100%,在A股已無待審核項目,儲備投行項目為0。

而此次湘財股份要合并的大智慧,業績也在下滑。

2011年上市之初,大智慧當年營業收入為5.71億元,同時期東方財富和同花順營業收入分別為2.8億元、2.15億元,大智慧營收分別是后兩者的2.04倍、2.65倍。大智慧、東方財富、同花順的歸母凈利潤則分別是1.06億元、1.07億元、0.62億元。

2011年1月28日,大智慧上市首日市值為176.39億元,當日東方財富、同花順的市值分別為64.48億元、40.51億元。可以看出,無論是從營收還是市值來看,大智慧的規模可以說是碾壓后兩者。

然而上市即巔峰,大智慧上市第二年業績便直接變臉,連虧7年,近13年里扣非凈利潤累計虧損將近36億元。

2025年1月15日,大智慧披露了2024年全年業績虧損預告,預計2024年歸屬于上市公司股東的凈利潤為-2.25億元到-1.9億元,預計2024年歸屬于母公司所有者的扣除非經常性損益后的凈利潤為-2.2億元到-1.85億元。

2023年大智慧歸母凈利潤為1.02億元,但如果扣除實控人張長虹需向公司支付的3.35億元營業外收入,上年同期歸母凈利潤仍為負數。2023年扣非凈利潤為-2.3億元,倒是與2024年差別不大。

在業務虧損的原因方面,大智慧解釋為:部分業務收入下滑,研發投入及人員成本增長,新業務形成的收入尚不足以覆蓋新增成本。2024年上半年海外業務和保險經濟業務收入全面下滑,營收被拖后腿。即便去年四季度A股走出了一波牛市行情,也未能拯救大智慧的業績。

03 優勢互補,能否打造下一個“東方財富”?

隨著時間的推移,曾經的“三劍客”走出截然不同的路子。

東方財富憑借著“東方財富網+天天基金網+東方財富證券”的生態閉環,成功轉型為一家綜合金融服務公司,同時,也是作為A股目前唯一一家擁有證券全牌照的互聯網金融公司;同花順專注于C端用戶,在交易軟件和廣告收入方面表現不俗,2024年APP月均活躍度是東方財富的2倍左右、大智慧的3倍左右;而大智慧卻始終沒有找到一條清晰的盈利路徑。

在大智慧停牌之前,截至2025年3月14日,大智慧、東方財富、同花順市值分別為180.55億元、3856.41億元、1713.33億元。近年來大智慧在營收及利潤方面也被其他兩家甩在身后。

不過,2024年大智慧的月活用戶數超過1000萬,和券商自營APP相比在流量上保持領先優勢,比排名首位的華泰證券月均活躍度還要高。

“財聯社”報道中分析,金融科技的崛起讓互聯網券商成為行業焦點,東方財富的成功證明了“流量+牌照”模式的潛力,此次湘財股份合并大智慧,也被業界視為對這一路徑的“復刻”。

對此,余豐慧表示認同,他指出,“東方財富的成功很大程度上得益于其龐大的用戶基礎和全面的金融服務牌照,這使得它能夠有效整合信息流、資金流和服務流。湘財股份與大智慧的合并能夠滿足這樣的條件——湘財的金融牌照和大智慧的用戶流量及技術能力。不過,成功的復制還需要克服諸多挑戰,包括企業文化融合、技術對接等。”

王兆江也表示,“互聯網+券商在現實當中已經有不錯的成功案例,湘財股份可以充分利用大智慧積累的互聯網客戶和數據優勢,彌補傳統券商發展的不足。一方面優化了自身業務模式,另一方面也會改變投資者對湘財股份互聯網模式發展的預期。”

“若湘財股份成功合并大智慧,兩家企業形成業務互補關系,確實能夠形成‘流量+牌照’的模式,但是否能夠在此賽道中勝出,還要看湘財的具體戰略戰術,這并非一日之功。”王兆江表示。

你是否看好湘財股份合并大智慧?評論區聊聊吧。